Fed zwingt wieder zum Umdenken & NAAIM als Indikator nützlich?

+ Eigener Indikator in Arbeit

Letzte Woche haben meine Frau und ich Dubai unsicher gemacht und ich habe dabei der Börse eine wohlverdiente Pause gegönnt. Bevor wir zum eigentlichen Kern des Artikels kommen…vorerst ein paar nicht-signifikante und nicht-repräsentative Anekdoten:

Geflogen sind wir mit nichts Geringerem als dem Airbus A380, dem Giganten der Lüfte und dem größten Passagierflugzeug der Welt. Offenbar wollten sich das 613 andere Menschen nicht entgehen lassen – Alle 615 Sitzplätze (auch First und Business Class) waren belegt! Airbus schwebt (wortwörtlich und an der Börse) gerade auf Wolke sieben – ganz ohne technische Aussetzer und stolz am Allzeithoch.

Unser nächtliches Haupt haben wir im Le Royal Meridien Hotel zur Ruhe gebettet, welches komplett ausgebucht war. Zufälligerweise befindet sich auch Marriott (dazu gehört das Meridien), auf einem finanziellen Höhenflug am Allzeithoch.

Wie ein echter Tourist habe ich natürlich auch Uber genutzt. Anscheinend bin ich nicht der Einzige, der diese glorreiche Idee hatte, denn Uber ist gerade so hoch im Kurs wie nie zuvor.

Alles deutet nicht etwa auf eine bevorstehende Rezession hin, oder?

Unsere finanziellen Segel stehen derzeit prächtig im Wind. Wir genießen über 5% risikolosen Zins auf unser in US-Dollar geparktes Cash und 4% auf Euros. Die Liquiditätsbedingungen könnten kaum besser sein. Die QRA-Supply war niedriger als erwartet, und das Finanzministerium jongliert so geschickt mit kurzfristigen Anleihen, dass es die Liquidität kaum kratzt. Wir sind mittendrin in einem KI-Boom, der uns mittelfristig zu ungeahnten Produktivitätssprüngen verhelfen dürfte. Und als ob das nicht schon genug wäre, beginnen weltweit die Zinsen zu schmelzen – langsam, aber sicher.

Die Lage könnte kaum noch rosiger erscheinen! Genau das bringt mich jedoch dazu, vorsichtiger und aufmerksamer zu sein. Denn Risiken sind genau das, was übrig bleibt, wenn man glaubt, alle anderen Möglichkeiten bereits durchdacht und geprüft zu haben.

Jay Powell veranlasst uns erneut zum Umdenken

Jay Powell beharrt auf seiner dovishen Haltung, die er seit Dezember 2023 verfolgt. Er hatte erneut die Möglichkeit, sich gegen die inzwischen sehr lockeren finanziellen Bedingungen (financial conditions) zu stellen – eine Gelegenheit, die er, wie bereits im Dezember, ungenutzt ließ (siehe Powells Kehrtwende). Alternativ hätte er die zuletzt gestiegenen Inflationsraten als Anlass nehmen können, eine deutlich hawkishere Position einzunehmen. Doch Jay Powell scheint entschlossen zu sein (oder wählt bewusst Ignoranz) hinsichtlich der Inflationsrisiken. Dies, meiner Meinung nach, hat weitreichende Konsequenzen.

Würde die Federal Reserve entschlossen agieren, um die Inflation auf das 2%-Ziel zurückzuführen, wäre dies bullish für langfristige Anleihen. Warum? Weil eine strenge Politik das Wachstum dämpft und die Risiken einer Rezession erhöht.

Die Federal Reserve scheint jedoch nicht wirklich entschlossen zu agieren. Es entsteht vielmehr der Eindruck, dass eine Inflationsrate von 2,5% oder 3% vorläufig als akzeptabel betrachtet wird. Dies lässt sich unter anderem daran erkennen, dass – zumindest erste minimale Tendenzen darauf hinweisen – im Survey of Economic Projections (SEP) die neutrale Zinsrate angehoben wurde. Gleichzeitig wurden sowohl die Prognose für den Personal Consumption Expenditures (PCE) Preisindex als auch das Wachstum des Bruttoinlandsprodukts (GDP) nach oben korrigiert. Trotz dieser Anpassungen blieb die Prognose der Zinssenkungen, wie sie durch die sogenannten "Dot Plots" (Zinsprognosen verschiedener Federal Reserve-Mitarbeiter) dargestellt wird, bei drei Zinssenkungen unverändert.

Bei genauerer Betrachtung zeigt sich jedoch, dass sich die "Dot Plots" tatsächlich verschoben haben. Das arithmetische Mittel der Dots deutet nun auf lediglich zwei Zinssenkungen hin. Dennoch wird der Median für die offizielle Darstellung verwendet. Der Median wird ermittelt, indem man die Vorhersagen der Zinssenkungen für 2024 in eine Rangfolge bringt und den Punkt wählt, der genau in der Mitte liegt. In diesem Fall befindet sich der Median direkt neben dem Punkt für zwei Zinssenkungen. Es hängt also nur noch von einer einzigen Person (von insgesamt 19) ab, dass der Median bei drei Zinssenkungen liegt, obwohl sich die Details der Prognosen bereits verschoben haben. Für den Aktienmarkt scheint dies jedoch irrelevant zu sein. Ob nun drei Zinssenkungen prognostiziert werden oder nicht, alles wird positiv aufgenommen. Zu Beginn des Jahres wurden noch sieben Zinssenkungen erwartet (vom Markt), was Grund für eine Rallye war. Nun sind lediglich drei Zinssenkungen eingepreist, und auch das wird begrüßt. Ironischerweise wird jede Neuigkeit positiv aufgefasst, unabhängig von ihrem Inhalt. Steigende Arbeitslosenzahlen? Positiv, da dies mehr Zinssenkungen bedeutet. Ein heißer Arbeitsmarkt? Ebenfalls positiv, da dies zeigt, dass es der Wirtschaft gut geht.

Aber mal ernsthaft: Die Anhebung der PCE-Prognose und des BIPs sowie die gleichbleibende Erwartung von drei Zinssenkungen zeichnen das Bild eines Goldilocks-Szenarios, von dem vor allem Vermögenswerte profitieren, die von inflationsbedingtem Wachstum begünstigt werden (wie Aktien, Rohstoffe – Gold, Bitcoin, Kupfer etc.). Persönlich bedeutet dies für mich nicht nur, meine Allokationen bei Wachstumswerten zu erhöhen, sondern auch meine Anleihenallokation anzupassen. Mein Portfolio beinhaltete zwar bereits TIPS (Treasury Inflation-Protected Securities), doch habe ich meine Allokation in TIPS deutlich ausgebaut und zugleich sowohl meine Allokation in nominalen Anleihen als auch meine Duration reduziert. Angesichts einer Federal Reserve, die das Inflationsziel nicht mit Nachdruck verfolgt, erscheint es mir nicht ratsam, in langfristige Anleihen investiert zu sein. Stattdessen finde ich es sinnvoller, auf einen Steepener zu setzen, also auf eine steilere Zinskurve. Auch diese Allokation habe ich erhöht.

Hohes Investoren Exposure als Umkehrsignal?

Es existieren zahlreiche Indikatoren, die darauf hinweisen können, ob der Gesamtmarkt überhitzt ist oder sich eine Korrektur abzeichnet, welche häufig von einem Markttrendwechsel (Reversal) gefolgt wird.

Häufig beschränken sich die Kommentare auf Aussagen wie „Der RSI ist am Limit“ oder „Der NAAIM Exposure Index erreicht das höchste Niveau seit November 2021“. Jedoch stellt sich die Frage, ob die Validität dieser Indikatoren jemals gründlich überprüft wird, oder ob Anleger sich lediglich aufgrund dieser Informationen in trügerischer Sicherheit wiegen.

Insbesondere Anfänger neigen dazu, bei ihrer Entscheidungsfindung mentale Abkürzungen zu verwenden, Korrelation mit Kausalität zu verwechseln, die zugrundeliegenden Daten nicht sorgfältig zu prüfen und auf Basis solcher Aussagen Positionen zu schließen oder gar spekulativ Short-Positionen einzugehen.

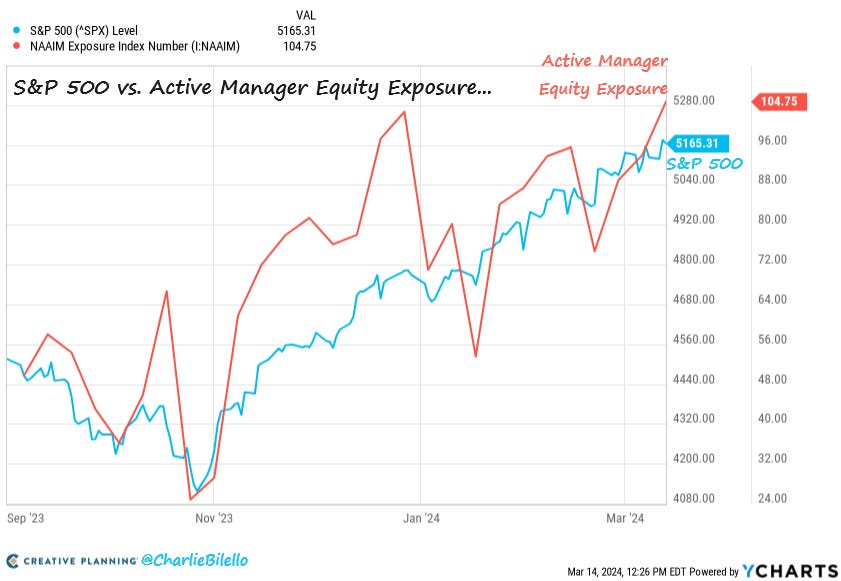

Zuletzt wurde ich netterweise auf folgendes Chart aufmerksam gemacht:

Das stammt von Charlie Bilello, einem namhaften Experten in der Börsenszene mit über einer halben Million Followern allein auf X (ehemals Twitter). Seine Charts sind üblicherweise interessant und von hoher Qualität. Das besagte Bild bezeichne ich jedoch als „Chart-Crime“. Warum?

Der NAAIM Exposure Index (ein wöchentlicher Umfrageindikator, der die durchschnittliche Aktienmarkt-Exposition von aktiven Investmentmanagern widerspiegelt) repräsentiert eine stationäre Zeitreihe, während der S&P 500 das nicht tut.

Eine stationäre Zeitreihe zeichnet sich dadurch aus, dass ihre statistischen Merkmale – wie Mittelwert, Varianz und Kovarianz – über die Zeit hinweg stabil bleiben. Im Gegensatz dazu kann eine nicht-stationäre Zeitreihe, wie der S&P 500, diese Eigenschaften verändern, was zu Trends, saisonalen Schwankungen oder anderen sich entwickelnden Mustern führt.

Daher ist es nicht angebracht, eine stationäre mit einer nicht-stationären Zeitreihe zu vergleichen. Das Diagramm suggeriert durch die selektive Wahl des Zeitraums (von September ’23 bis heute), dass eine starke Kausalität (eher: Scheinkorrelation) zwischen dem S&P 500 und dem NAAIM Exposure Index besteht. Bei einer weiteren Betrachtung (größerer Zeitraum) würde man jedoch erkennen, dass dies nicht zutrifft.

Nun könntet ihr vielleicht denken: „Tolles, unnötiges Statistikwissen, aber hat der NAAIM Exposure Index nicht dennoch eine Vorhersagekraft, insbesondere wenn Investoren stark investiert sind? Das ist doch dann ein Umkehrsignal!“

Nun…es wird vielleicht den ein oder anderen überraschen. Ich habe einen Backtest durchgeführt und die NAAIM Daten seit Veröffentlichung (seit Juli 2006) genutzt:

Die durchschnittliche Rendite des S&P 500 eine Woche nach einem NAAIM Exposure Index von 100 oder mehr beträgt etwa +0,30%, während die durchschnittliche Rendite für einen Monat später bei etwa +1,03% liegt.

Durchschnittlich positive Renditen nach dem das Investoren Exposure extrem hoch ist? Jap. Bye bye NAAIM? Nein…

Die Kunst besteht darin, die Signal-Rausch Ratio zu verbessern in dem man Konditionalbedingungen hinzufügt. Deswegen macht es immer Sinn mehrere Signale (zumindest für seine aktiven Positionierungen) zu nutzen und diese zu kombinieren.

Konditionalbedingungen: Ausschlaggebend für die Nützlichkeit des NAAIM

Die Effektivität des NAAIM (National Association of Active Investment Managers Sentiment Index) als Indikator ist, basierend auf Backtesting, zunächst nicht überzeugend. Die tatsächliche Nützlichkeit offenbart sich jedoch, sobald spezifische Konditionalbedingungen in die Analyse einbezogen werden. Nur unter diesen Voraussetzungen – zum Beispiel, wenn der NAAIM einen Wert von über 100 erreicht und gleichzeitig Indikatoren X, Y und Z ebenfalls Signale generieren – erweist sich der NAAIM als aussagekräftig. Diese präzisere Anwendungsweise führt zu einer signifikanten Verbesserung der Signaldichte und -qualität.

Ein Vorhaben, das mich sicherlich noch in den kommenden Monaten intensiv beschäftigen wird:

In meinen früheren Forschungsansätzen in der Psychologie oder in meiner Rolle als Psychologe in der Marktforschung habe ich stets nach Faktoren gesucht, die eine genauere Vorhersage menschlichen Verhaltens ermöglichen.

Die Vorhersage menschlichen Verhaltens ist äußerst schwierig und komplex. Zum Beispiel zeigt die Sozialpsychologie, dass die Einstellung eines Menschen und sein tatsächliches Verhalten mit einer positiven Korrelation von r = .30 zusammenhängen. Ist das viel? Nicht wirklich! Um ein besseres Verständnis für Korrelationskoeffizienten zu entwickeln, sollte man diese quadrieren, um den Anteil der erklärten Varianz zu ermitteln. Bei einem r von .30 ergibt sich eine erklärte Varianz von 9%. Das bedeutet, die Einstellung einer Person erklärt im Durchschnitt nur 9% der Variation im tatsächlichen Verhalten. Das ist praktisch gesehen sehr gering. Daher ist es in der Psychologie von Interesse, über die bloße Einstellung einer Person hinaus weitere Faktoren zu identifizieren, um das Verhalten präziser vorhersagen zu können und somit das Vorhersagemodell zu verbessern.

Genau das wende ich an der Börse an

Das Faszinierende an der Börse ist die fast unendliche Vielfalt direkt verfügbarer Daten. Im Vergleich dazu kann es in der Psychologie Monate in Anspruch nehmen, überhaupt Zugang zu Daten zu erlangen – das Erstellen valider Fragebögen, die Nutzung standardisierter Skalen (die nicht kostenfrei sind), das Einreichen von Anträgen, Datenschutzbedenken, Ethikanträge und so weiter.

Aktuell arbeite ich an der Entwicklung eines Vorhersagemodells, das auf einer Vielzahl von Börsen-Indikatoren basiert.

Ich integriere also verschiedene Indikatoren in mein Modell, woraufhin statistische Analysen durchgeführt werden, um zu prüfen, ob der ausgewählte Indikator signifikant zur Varianzaufklärung beiträgt und in welchem Ausmaß.

Das Ziel ist es, letztendlich ein umfassendes, unkompliziertes Modell zu erstellen, das in einen Index umgewandelt werden kann. Dieser Index soll intuitiv verständlich anzeigen, ob der Markt gerade überhitzt ist oder wir uns in einer Phase absoluter Panik befinden. Dieser Index (Vorschläge für einen Namen?) wird dann beispielsweise ein regelmäßiger Bestandteil meiner Blogbeiträge sein. Doch nun ist es an der Zeit, daran zu arbeiten und zu liefern – also bis bald!

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.