Der Einfluss von Nvidia und der Steepener Trade!

Der letzte Blogpost war betitelt mit „OpEx Trendänderung oder alle Augen auf Nvidia?“. Die Antwort scheint nun offensichtlich. Selten hat ein einzelnes Unternehmen derartig viel Aufmerksamkeit auf sich gezogen. Diese Aufmerksamkeit ist durchaus gerechtfertigt, angesichts der enormen Größe Nvidias und der signifikanten, vom Optionsmarkt abgeleiteten Post-Earnings-Bewegung von über 11% – bei einer Marktkapitalisierung, die vor den Earnings 1.600 Milliarden US-Dollar betrug. Eine $1-Bewegung in Nvidia führte zu einer Veränderung von mehr als 1,3 Punkten im Nasdaq 100 Index (nun sogar mehr). Dies wurde insbesondere nach den beeindruckenden Earnings deutlich sichtbar. Die Rallye wurde hauptsächlich von Nvidia angetrieben. 70% des Aufwärtstsbewegung im Index am Tag nach den Earnings war lediglich auf 10 Aktien zurückzuführen.

Aber das ist nun einmal der Markt, in dem wir uns befinden. Im letzten Beitrag erwähnte ich, dass in einem von Momentum getriebenen Markt lediglich positiv konvexe Absicherungsstrategien ratsam wären. Einige fragten mich, welche dies sein könnten.

Eine der sinnvollsten Strategien in diesem Markt ist das Stock Replacement. Dabei tauscht man seine Aktien-Holdings gegen länger laufende Call-Optionen (ATM) aus. Dies ist vor allem dann möglich, wenn die implizite Volatilität niedrig ist und, wie in letzter Zeit häufig beobachtet, Bewegungen nach oben im S&P 500 oft mit einer steigenden Volatilität einhergehen. Wir erleben also einen regelrechten Upside Crash. Dabei sollte der Fokus auf der Indexebene liegen, indem man seine einzelnen Holdings nach dem Beta gewichtet und sich dann eine entsprechende Indexgewichtung über Calls ermittelt. Der Vorteil des Stock Replacements ist offensichtlich: Bei einer stärkeren Korrektur ist der Verlust begrenzt, und in einem immer weiter steigenden Markt (ob es nun sinnvoll erscheint oder nicht, der Markt hat immer recht) bleibt man voll investiert. Der Nachteil ist natürlich, dass dies nur für Händler möglich ist, die nicht von der Beschränkung der Verlustverrechnung betroffen sind.

Unabhängig von der Art der Absicherungsstrategie ist es entscheidend, einen PLAN zu haben. Ich erlebe immer wieder, dass mich Personen kontaktieren, die sich darüber ärgern, dass der Markt – insbesondere nach Nvidia – weiter steigt. Genau in diesem Moment des Ärgers werden neue Gelegenheiten verpasst. Wer als Händler professionell agieren möchte, muss am Abend der Nvidia-Earnings um 22:30 Uhr vor dem PC sitzen, sich im Vorfeld verschiedene Szenarien überlegt haben und dann strikt nach diesen handeln. Nur zuzuschauen und sich zu ärgern bedeutet, aktiv, aber nicht produktiv zu sein. Damit meine ich nicht, direkt auf Nvidia zu reagieren, indem man Nvidia-Aktien kauft. Die Ineffizienzen finden sich in den Proxies. Andere KI-bezogene Aktien sind teilweise stärker gestiegen als Nvidia, aber vor allem auf Indexebene konnte man deutliche Ineffizienzen beobachten. Der ES (E-mini S&P 500 Future) ist nach den Earnings nur um 0,4% gestiegen, eine sehr langsame Reaktion. Am Tag darauf ist der S&P 500 um 2% gestiegen, und die 0-DTE-Calls haben einen Anstieg von nahezu 1000% verzeichnet. Ineffizienzen auf der Indexebene auszunutzen, gelingt vor allem deshalb, weil der Dispersion-Trade* in vollem Gange ist.

*Händler VERKAUFEN in großen Mengen At-the-Money (ATM) Straddles auf den S&P 500 Index und KAUFEN gleichzeitig ATM Straddles auf Einzelaktien (Komponenten des S&P 500). Dadurch wird die Volatilität des Indexes unterdrückt, während sie in Einzelaktien verstärkt wird.

Genau aus diesem Grund ergeben sich im Index in besonderen Situationen interessante und vor allem günstige Kaufmöglichkeiten, die auf der Ebene einzelner Aktien so nicht gegeben sind. Obwohl Nvidia nach den Earnings stark gestiegen ist, gingen fast alle Call-Käufer leer aus (siehe Optionsgriechen, insbesondere Vanna*). Optionskäufer auf Indexebene erzielen also Gewinne von bis zu 1000%, während diejenigen, die glauben, das Geschehen konzentriere sich auf Nvidia, fast leer ausgehen.

Vanna* wird mathematisch als partielle Ableitung der Vega der Option nach dem Preis des zugrunde liegenden Wertpapiers ausgedrückt. Dies bedeutet, dass Vanna zeigt, wie sich die Änderungsrate der Optionssensitivität bezüglich der Volatilität (Vega) verändert, wenn sich der Preis des Basiswerts ändert. Da Vanna die Änderungen von Vega aufgrund von Preisänderungen misst, ist sie sowohl von der Volatilität als auch vom Preis des Basiswertes abhängig.

Kommen wir aber jetzt zu den wirklich coolen Dingen…

Der Steepener Trade!

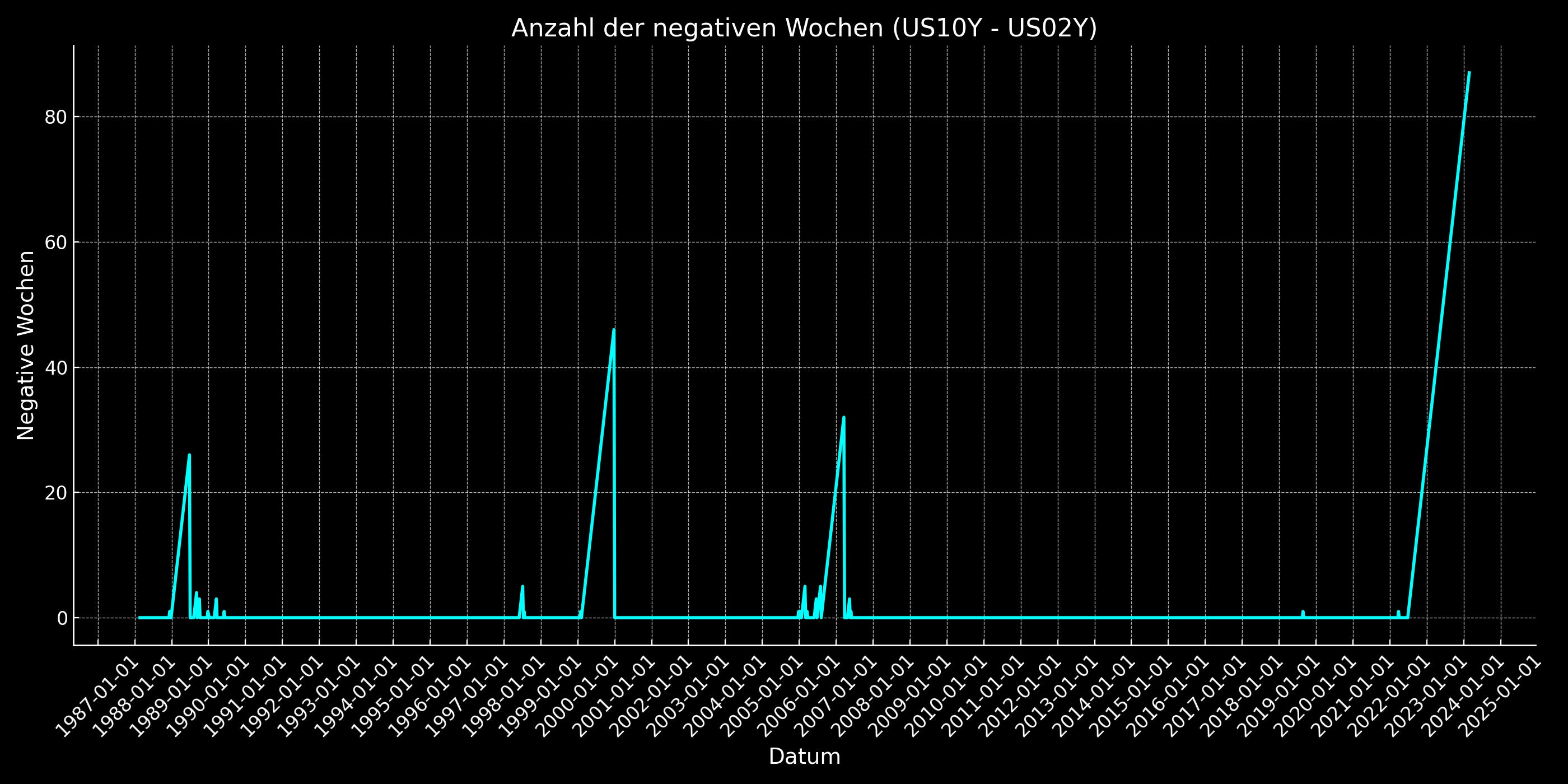

Es dürfte mittlerweile allgemein bekannt sein: Die Zinskurve ist invers – ein ungewöhnlicher (und nur temporärer) Zustand. Händler haben wiederholt versucht, auf eine steiler werdende Zinskurve zu setzen, doch solche Wetten schlugen wiederholt fehl. Dennoch kann man den Händlern kaum Vorwürfe machen. Betrachtet man, wie lange die Zinskurve bereits invers ist, könnte man fast aus dem Stuhl kippen: Wir befinden uns nun in der 88. Woche in Folge mit einer inversen Zinskurve.

Mit dem Steepener-Trade wettet man ganz einfach darauf, dass die Differenz zwischen den Renditen der 10-jährigen und den 2-jährigen Anleihen wieder positiv wird. Der langfristige Durchschnitt für diesen Spread liegt bei über +100 Basispunkten. Aktuell befinden wir uns jedoch bei negativen 35 Basispunkten.

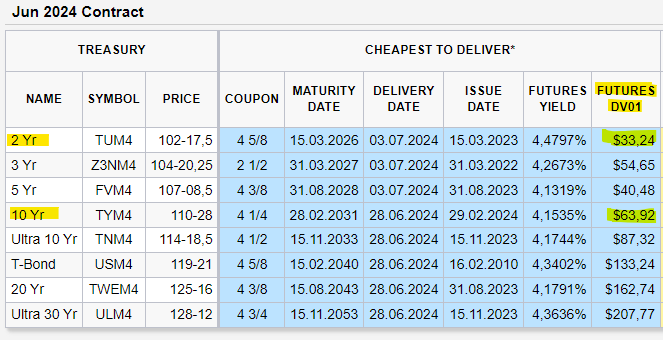

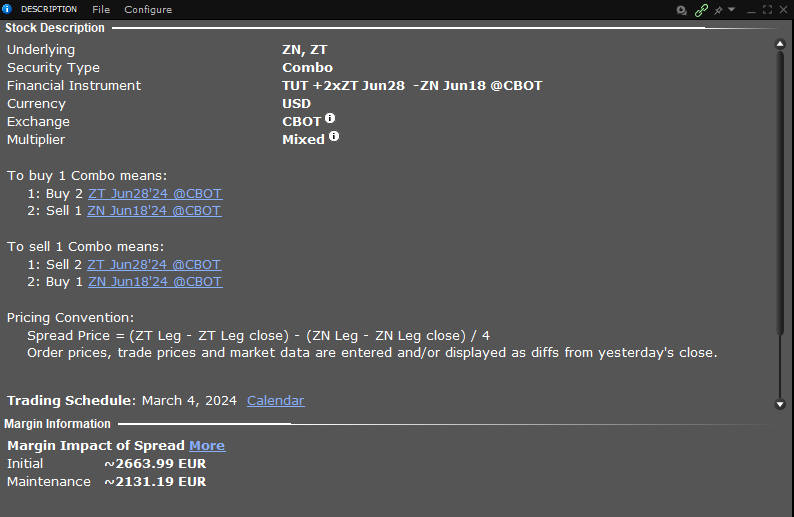

Den Trade sollte man so aufsetzen, dass eine Veränderung um einen Basispunkt in den Renditen der 2-jährigen Anleihen denselben Dollarwert (bekannt als DV01) aufweist wie bei den 10-jährigen Anleihen. Es wird niemals möglich sein, das Verhältnis perfekt einzustellen, da die DV01 nicht statisch sind. Die gängige Konvention besteht jedoch darin, das Doppelte der ZT-Futures zu kaufen und einen ZN-Future zu verkaufen. Für diesen Zweck gibt es bei Interactive Brokers einen eigenen Ticker: TUT. Dieser InterCommodity Spread führt den Steepener Trade aus. Der Kauf eines Kontrakts dieser Kombination bedeutet also, zwei ZT-Futures zu kaufen und einen ZN-Future zu verkaufen.

DV01 (Dollar Value of an 01) bezeichnet die Änderung des Geldwerts einer Anleihe oder eines Anleihe-Futures für eine Änderung des Zinssatzes um einen Basispunkt (0,01% oder 1/100 Prozentpunkt). Es misst die Preisempfindlichkeit und gibt an, um wie viel der Wert einer Anleihe oder eines Anleihe-Futures steigt oder fällt, wenn sich die Zinssätze um genau einen Basispunkt ändern. DV01 wird oft verwendet, um das Zinsrisiko eines Portfolios von Anleihen oder Anleihe-Futures zu quantifizieren und zu managen.

Konkret bedeutet dies, dass man ZT-Futures im Wert von 410.000 US-Dollar kauft und ZN-Futures im Wert von 110.000 US-Dollar verkauft. Da es sich um Futures handelt, erfolgt kein Cash-Fluss, und die erforderliche Maintenance Margin beläuft sich auf lediglich 2.131 EUR. Dies bedeutet allerdings auch, dass der Steepener Trade nicht mit ETFs oder anderen Strategien realisierbar ist. Nur über den Futures-Markt ist dieser Trade kapitaleffizient umsetzbar. Die Positionsgröße sollte sich natürlich nicht nach dem Nominalwert der Futures richten. Dieser ist im Anleihenbereich immer groß und kann schnell in den 7- bis 8-stelligen Bereich anwachsen. Entscheidend ist natürlich das Verlustrisiko, welches sehr sorgfältig analysiert werden sollte (siehe DV01).

Szenarioanalyse: Steepener Trade

Generell gibt es, meiner Meinung nach, zwei Szenarien, in denen man mit diesem Trade erfolgreich sein kann, und ein Szenario, das den Trade zum Scheitern bringen kann:

Die Federal Reserve (Fed) senkt die Zinsen, das Bruttoinlandsprodukt (BIP) ist schwach, und die Zinskurve normalisiert sich – dies wäre ein Fall von Bull Steepening.

Das nominale BIP bleibt stabil und hoch, es gibt keine Rezession, das lange Ende der Zinskurve steigt, und die Zinskurve wird wieder positiv – dies wäre ein Fall von Bear Steepening.

Die Inflation nimmt deutlich an Dynamik zu, und die Fed ist gezwungen, die Zinsen erneut zu erhöhen, was die Zinskurve wieder stärker negativ macht.

Beim Aufsetzen des Steepener Trades ist es also unerheblich, ob es zu einem Bull Steepening oder einem Bear Steepening kommt. Würde man einfach Anleihen halten, könnte der Unterschied für die Performance kaum größer sein. Für den Steepener Trade ist dies jedoch vollkommen irrelevant.

Gegen die Zeit - negativer Carry

Wie es an der Börse üblich ist, bekommt man selten etwas geschenkt. Der Steepener Trade stellt einen Wettlauf gegen die Zeit dar, weshalb bereits viele an ihm gescheitert sind. Mittlerweile ist die Zinskurve seit 88 Wochen invers. Demnach ist präzises Timing entscheidend.

Das Rollen der Long-Positionen in ZT-Futures (jedes Quartal, falls gewünscht) verursacht Kosten von etwa 2.000 US-Dollar für zwei Kontrakte. Das Rollen der Short-Positionen in ZN-Futures generiert hingegen Einnahmen, allerdings nur etwa 500 US-Dollar. Aktuell belaufen sich die Kosten daher auf ungefähr 1.500 US-Dollar pro Quartal für eine TUT-Kombination.

Es gibt derzeit viele interessante Themen, aber nur begrenzt Zeit (vor allem als Leser), daher hier zumindest einige Notizen:

Bitcoin (BTC) erlebt einen anhaltenden Aufwärtstrend. Seit dem Peak der Outflows bei dem GBTC ETF kennt BTC nur noch eine Richtung. Die Flows in ETFs und das bevorstehende Halving verleihen dem Ganzen ein bullishes Narrativ. Während die ETF-Flows nachvollziehbar sind, ist das Halving für mich weniger verständlich. Vergleicht man die Renditen über einen beliebigen Zeitraum (z.B. 120 Tage) mit den Renditen vor und nach dem Halving, stellt man fest, dass es kaum Unterschiede gibt – BTC zeigt durchschnittlich fast immer eine starke Performance. Das Halving als Hauptgrund anzuführen, erscheint daher eher als ein Epiphänomen.

Es überrascht mich, dass nicht mehr Menschen bullish in Bezug auf den japanischen Yen (JPY) sind. Wir nähern uns erneut dem Widerstand (USDJPY), und geldpolitisch könnten sich bald Veränderungen ergeben. Zudem besteht die Chance, dass andere Zentralbanken in der zweiten Hälfte des Jahres 2024 das genaue Gegenteil tun. Ein besseres Währungspaar wäre wahrscheinlich CADJPY (Short).

Japan ist zudem der beste Beweis dafür, dass Währungsabsicherungen sinnvoll sein können. Wer in den letzten 5 Jahren in Japan investiert hat, erzielte ohne Währungsabsicherung einen Total Return von 41%. Mit Währungsabsicherung waren es sogar knapp 140%!

Der S&P 500 war in 15 der letzten 17 Wochen positiv. Dies ist die längste Gewinnstrecke seit 1989. 'Higher for Longer' bezog sich anscheinend nicht nur auf die Fed Funds Rate, sondern auch auf Aktien…

SMCI wird tatsächlich in den S&P 500 aufgenommen. Jetzt fehlt nur noch ein Aktiensplit.

Meine größte Position (14%) im Portfolio ist mittlerweile Short VIX (VX, über SVOL). SVOL (beachte Total Return) sollte in den kommenden Monaten den S&P 500 (SPX) relativ outperformen. Ich nutze alle Volatilitätsspitzen, um meine Position in SVOL zu erhöhen. Sollte der VIX irgendwann bei 80% stehen, denkt einfach an mich! Keine Sorge, der Drawdown wird aufgrund der Struktur des SVOL geringer sein als im S&P 500.

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.

Wieder ein richtig toller Beitrag. Die Anleitung zum Traden der inversen Yield Curve habe ich besonders cool gefunden. Leicht nachvollzieh- und umsetzbar, auch wenn man damit nichts zu tun gehabt hat.