Kritische Woche für Anleger: Navigieren durch Marktunsicherheiten

QRA, FOMC, Earnings... (Rückblick und Ausblick KW5)

Die Daten zur Core PCE-Inflation der vergangenen Woche haben die Prognosen exakt erfüllt. In meinem letzten Post schrieb ich: 'Es wird angenommen, dass der Core PCE bei einer annualisierten Rate von 1,5 % für die letzten drei Monate und 1,9 % für die letzten sechs Monate liegen wird.' Genau dies hat sich bewahrheitet. Dies ist allerdings keine Überraschung, wenn man die verfügbaren Daten aus dem Consumer Price Index (CPI) und dem Producer Price Index (PPI) berücksichtigt, welche die Vorhersagemodelle sehr zuverlässig machen. Die Federal Reserve hat somit, falls gewünscht, alle Gründe, ihren favorisierten Inflationsindikator, den Core PCE, zu verwenden, um eine dovishe Haltung einzunehmen. Dies könnte dazu dienen, entweder die Federal Funds Rate früher zu senken oder eine Begründung bereitzustellen, um das Quantitative Tightening (QT) zu verlangsamen.

Das Quantitative Tightening (QT) 'muss' demnächst verlangsamt oder gestoppt werden, da die Kapazitäten der Reverse Repo-Fazilität bald erschöpft sein könnten. Dies ist ein Fakt. Vielmehr stellt sich die Frage, ob die Federal Reserve erst eingreifen wird, falls durch diese Entwicklung ein Liquiditätsproblem entsteht, oder ob sie proaktiv handeln wird, bevor ein solches Problem auftritt. Die Äußerungen von Lorie Logan von der Federal Reserve deuten darauf hin, dass eine frühzeitige Verlangsamung des QT bevorzugt wird, um nicht durch ein Liquiditätsereignis gezwungen zu sein, das QT vollständig zu stoppen.

Bevor jedoch die Federal Reserve überhaupt zu Wort kommt (Blackout Periode), wird Janet Yellen das Wort ergreifen... (QRA…!)

Das 'Quarterly Refunding Announcement' (QRA) des US-Finanzministeriums ist eine vierteljährliche Bekanntgabe, in der das Ministerium seine Pläne zur Emission neuer Staatsanleihen darlegt. Diese Maßnahme ist darauf ausgerichtet, ältere, fällige Schulden zu refinanzieren. Das Ziel des QRAs besteht darin, Transparenz für Investoren und den Markt zu schaffen, indem detaillierte Informationen über die bevorstehenden Strategien zur Deckung des staatlichen Finanzbedarfs bereitgestellt werden. Diese Ankündigungen sind ein wesentlicher Bestandteil der Schuldmanagementstrategie der US-Regierung und erfolgen regelmäßig alle drei Monate. Sie sind entscheidend, um die zukünftigen Finanzierungsvorgänge und -strategien der US-Regierung zu verstehen.

In der Vergangenheit waren QRAs nicht von großer Bedeutung, da die Federal Reserve (Fed) durch Quantitative Easing (QE) einen erheblichen Teil der Liquidität bereitstellen konnte. Unter den Bedingungen des Quantitative Tightening (QT) gewinnen jedoch sowohl das Volumen als auch die Laufzeitenwahl der Staatsanleihen an Bedeutung für die Liquidität im Finanzsystem.

Am Montag, dem 29. Januar, um 21:00 Uhr wird das US-Finanzministerium den geplanten Umfang der Anleihenausgabe in US-Dollar für die nächsten drei Monate bekanntgeben. Hierbei wird ein Volumen von 816 Milliarden US-Dollar erwartet.

Im Anschluss wird das Finanzministerium von dem Treasury Borrowing Advisory Committee (TBAC) beraten. Die Ergebnisse und Empfehlungen des TBAC werden am 31. Januar um 14:30 Uhr veröffentlicht.

Das Treasury Borrowing Advisory Committee (TBAC) ist ein Beratungsausschuss, der das U.S. Treasury (Finanzministerium der USA) in Fragen der Staatsverschuldung und der Kreditpolitik berät. Dieses Komitee setzt sich aus Vertretern führender Finanzinstitute und Marktteilnehmern zusammen. Die Mitglieder des TBAC liefern wertvolle Einblicke und Empfehlungen hinsichtlich der Struktur und des Umfangs der U.S. Treasury Emissionen, um den Finanzierungsbedarf der Regierung effizient zu decken. Die Beratungen des TBAC tragen dazu bei, dass das Treasury seine Schuldenstrategie so gestaltet, dass die Kosten für die Steuerzahler minimiert und die Marktfunktionen optimiert werden.

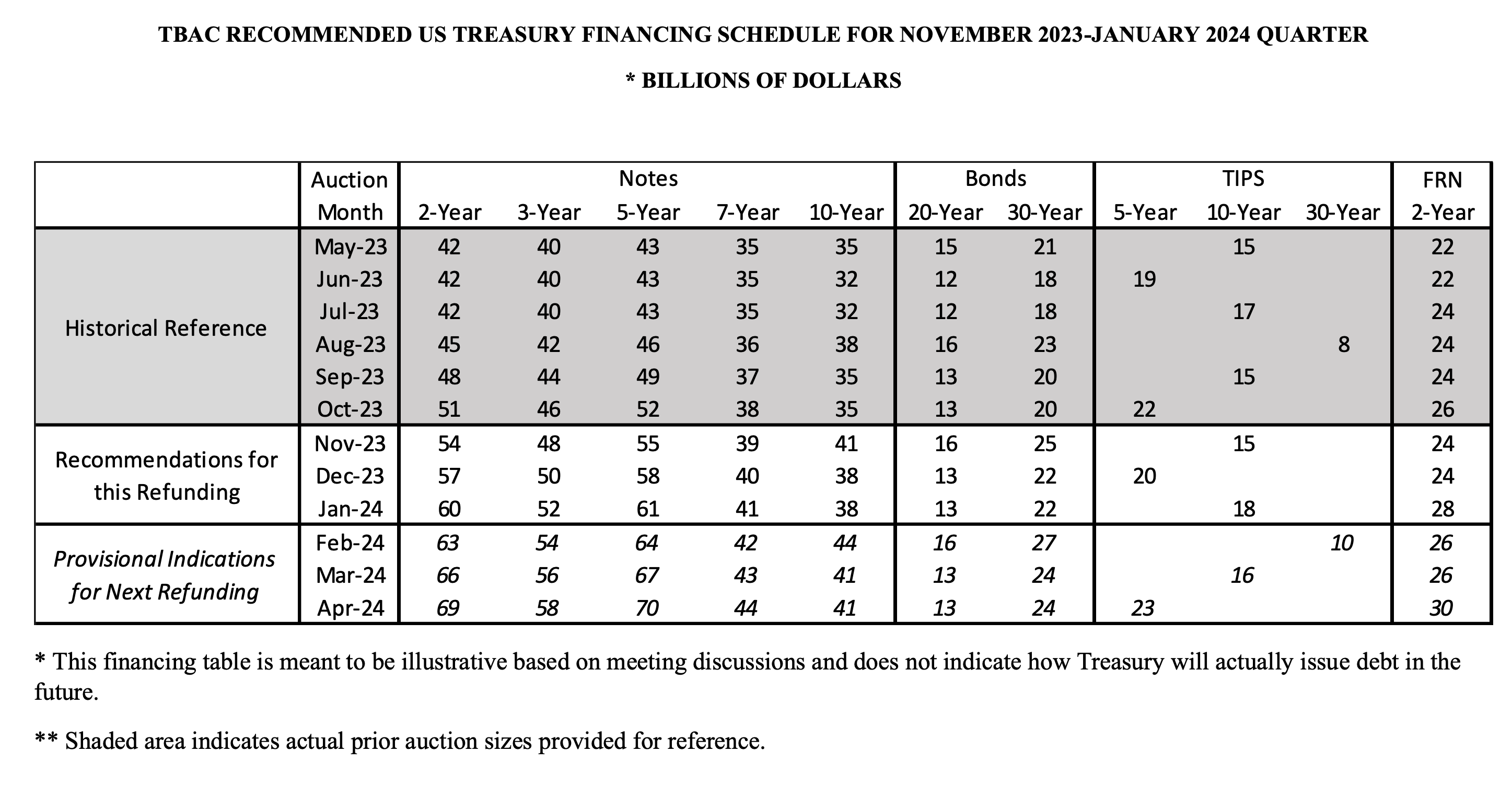

Die untenstehende Tabelle präsentiert in der letzten Zeile die Prognosen für den Zeitraum von Februar bis April 2024. Jegliche Abweichung - höhere Werte in Milliarden - am langen Ende der Zinskurve (ab 10-Jahres-Laufzeit) kann als bearish interpretiert werden, während niedrigere Werte als positiv zu bewerten sind. Somit gestaltet sich der Prozess recht einfach: Am 29. Januar erfolgt ein Abgleich mit der Referenzsumme von 816 Milliarden US-Dollar. Und am 31. Januar erfolgt ein Vergleich mit der Tabelle, um zu analysieren, wie die am 29. Januar veröffentlichte Summe auf die verschiedenen Laufzeiten verteilt wird.

Was erwarte ich? Es spielt eigentlich keine Rolle, was ich erwarte, da es wenig sinnvoll ist, sich im Vorfeld zu positionieren und zu versuchen, diesem Ereignis zuvorzukommen ('front running'). Der Anleihemarkt – und ebenso der gesamte Aktienmarkt – ist derart umfangreich, dass ein solches Vorgehen nicht zweckmäßig erscheint.

Trotzdem, wenn ich spekulieren müsste, würde ich meine Erwartungen im Grunde so darlegen, wie ich es in meinem Beitrag 'Das entscheidet über eine Jahresendrallye - Treasury Quarterly Refunding und FOMC als Sprungbrett, aber für wen?' vom 26. Oktober 2023 tat, nur genau entgegengesetzt.

Das entscheidet über eine Jahresendrallye

Im Juli diesen Jahres berichtete ich ausführlich in Beiträgen und YouTube-Videos über die anstehenden Liquiditätsdynamiken. Bereits im Juli war abzusehen (durch Kommentare von Janet Yellen), dass viele neue Anleihen emittiert werden würden. Dabei geht es nicht nur um das Volumen der Neuverschuldung, sondern auch darum, WIE diese Schulden aufgenommen wer…

Ende Oktober hatten wir ein positives Term Premium, es gab einen massiven Anstieg in den Renditen 10-jähriger Staatsanleihen (um 100 Basispunkte und mehr), einige unbefriedigende Anleihenauktionen, erhöhte Volatilität im Anleihensektor, stabile Renditen bei 2-jährigen Staatsanleihen und einen Bear Steepener. Zudem waren die Financial Conditions stark angespannt und es herrschten Zweifel unter Marktteilnehmern, ob der Markt noch mehr langlaufende Anleihen aufnehmen kann.

Nun, damals hat das US-Finanzministerium aufgrund dieser angespannten Bedingungen vom Treasury Borrowing Advisory Committee (TBAC) die Empfehlung erhalten, sich eher auf das kurze Ende der Zinskurve zu konzentrieren und das lange Ende weniger stark zu belasten.

Janet Yellen hat darauf reagiert und den Markt beruhigt. Allerdings hat sich der Markt so stark in die entgegengesetzte Richtung bewegt, dass nunmehr alle damals beschriebenen Bedingungen nicht mehr dafürsprechen, erneut eine solche Empfehlung zu erhalten.

Ohne auf sämtliche Bewertungsmetriken für Anleihen einzugehen, ist es durchaus sinnvoll für das Finanzministerium, mehr langlaufende Anleihen auszugeben, wenn deren Renditen bei 4,1% liegen, im Gegensatz zu 5%. Derzeit emittiert das Finanzministerium über 60% seiner Anleihen im kurzlaufenden Bereich (Front End), obwohl der eigentliche Richtwert bei 15-20% liegt. Die vermehrte Emission im kurzlaufenden Bereich heute bedeutet zwangsläufig, dass in Zukunft ein höherer Anteil an langlaufenden Anleihen ausgegeben werden muss. Janet Yellen ist sich bewusst, dass die erhöhte Ausgabe von Treasury Bills (t-Bills) dem Markt keine Liquidität entzieht, solange die Reverse Repo-Fazilität noch über überschüssige Liquidität verfügt. Von dieser wurden bereits nahezu 2 Billionen US-Dollar in Anspruch genommen! Der Spielraum hier ist also begrenzt. Wenn diese exzessive Liquidität aufgebraucht ist, könnten unangenehme Marktbedingungen entstehen.

Die zuvor beschriebenen Faktoren berücksichtigen keine politische Einflussnahme. Das anstehende Update des Quarterly Refunding Announcement (QRA) gestaltet sich dieses Mal als eine regelrechte Black Box. Es ist ungewiss, in welchem Ausmaß Janet Yellen einen positiven Einfluss nehmen wird. Ein Aspekt steht jedoch fest: Sollte Donald Trump zum nächsten US-Präsidenten gewählt werden, ist davon auszugehen, dass Janet Yellen entlassen wird, und Jay Powell höchstwahrscheinlich ebenso (Trump hat bereits seine Absicht geäußert, Powell zu entlassen). Die politische Einflussnahme ist von unglaublicher Komplexität und Unvorhersehbarkeit geprägt. Klar ist allerdings, dass sie ein Risiko darstellt. Es besteht die Gefahr, dass Entscheidungen nicht auf rationalen Überlegungen basieren, sondern die politische Agenda logischen Entscheidungen zuwiderläuft. Dies könnte zu zu lockeren finanziellen Bedingungen führen und das Risiko einer wieder beschleunigten Inflation verstärken.

Als ob dies alles nicht genug wäre, steht kommende Woche auch noch das Treffen des Federal Open Market Committee (FOMC) sowie die Veröffentlichung der Quartalszahlen von Schwergewichten wie Microsoft, Apple, Amazon und Alphabet aus dem S&P 500 und Nasdaq 100 an. Angesichts der Tatsache, dass dies eine der wichtigsten Wochen für das erste Quartal darstellt, ist der Volatility Index (VIX) erstaunlich niedrig und die Absicherungen sind extrem günstig. Entscheidend ist nicht nur, zu wissen, WAS man handelt, sondern auch zu erkennen, wann es vielleicht besser wäre, NICHT zu handeln. In der kommenden Woche besteht kaum eine ungünstigere Risiko-Ertrags-Konstellation, um Volatilität zu verkaufen. Große Optionsdesks tendieren derzeit eher dazu, Strangles in großer Menge zu kaufen...

…beste Grüße aus dem Auto auf dem Weg nach Hamburg. Heute Abend werde ich als Zuschauer beim Comedy Pokal auf der Reeperbahn sein. Ein wenig Humor vor der bevorstehenden turbulenten Börsenwoche kann sicherlich nicht schaden.

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.