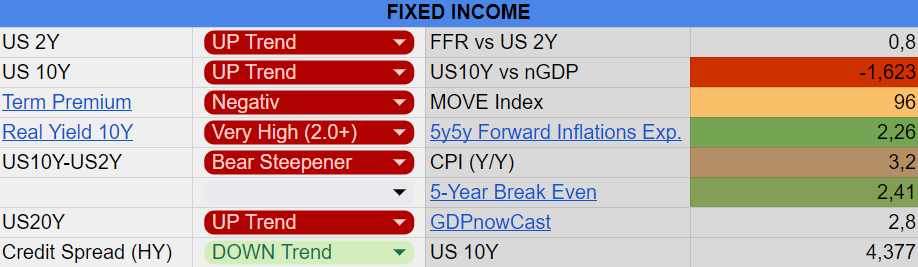

Es gibt kaum Neuerungen in Bezug auf die Zinspolitik. Powell hat eine dovish (taubenhafte) Haltung beibehalten, eine Position, die erstmals im November artikuliert, im Dezember bestätigt und in den dann nachfolgenden Wochen wiederholt bekräftigt wurde.

Meine theoretischen und praktischen Implikationen sind seitdem unverändert geblieben. Der Steepener-Trade erweist sich weiterhin als solide Stabilisierungsmaßnahme im Portfolio, ähnlich wie die zuvor besprochenen Vermögenswerte, die von inflationären Entwicklungen profitieren. Eine gesunde Korrektur wäre allerdings mittlerweile bei nahezu allen Assets wünschenswert. Zusätzlich sehen wir seit einigen Tagen ist ein ausgeprägtes Bear Steepening. Die Renditen langfristiger Staatsanleihen steigen signifikant stärker als die kurzfristiger Anleihen. Ein Bear Steepening in dieser Ausprägung ist gegen Ende eines Zinsanhebungszyklus äußerst ungewöhnlich und wurde zuletzt im Jahr 1969 beobachtet. Ein verstärktes Bear Steepening wirkt sich in der Regel negativ auf Risikoanlagen aus, wenn es nicht mehr aus reinem gesunden Wirtschaftswachstum zu begründen wäre. Daher ist es ratsam, diesen Zustand sorgfältig zu überwachen.

Dass Jay Powell eine dovish Haltung einnimmt und sich nicht strikt am Inflationsziel von 2 % orientiert, halte ich persönlich für problematisch und zugleich riskant. Trotzdem war und ist es notwendig, darauf zu reagieren. Ich habe diesen Paradigmenwechsel bei der Fed im Dezember analysiert und war zu jenem Zeitpunkt sehr überrascht.

Im nachfolgenden Diagramm sind die Erwartungen bezüglich der Zinssenkungen bis Ende 2024 in Blau visualisiert, während der S&P 500 in Orange dargestellt ist. Ein Wert von 0,77 bedeutet in diesem Zusammenhang 77 Basispunkte oder etwa drei Zinssenkungen bis Ende 2024. Dies ist ein deutlicher Rückgang im Vergleich zu den annähernd sieben Zinssenkungen, die zu Beginn des Jahres noch antizipiert wurden.

Betrachtet man das Diagramm und zieht vorschnell den Schluss, dass dies ein klares Signal für eine Short-Position im S&P 500 sei, sollte man zur Vorsicht mahnen.

Warum gehen also die Erwartungen bezüglich der Zinssenkungen zurück?

Der Grund liegt darin, dass es der Wirtschaft momentan (noch) gut geht. Im Laufe der Zeit habe ich verschiedene Indikatoren, wie zum Beispiel die Sahm-Regel, vorgestellt und kontinuierlich beobachtet. Bislang wurde jedoch keiner dieser Indikatoren ausgelöst, was durchaus positiv zu bewerten ist. Ich bin auf mögliche Entwicklungen vorbereitet und würde meine Strategie anpassen, sobald die Wirtschaft eindeutige Anzeichen einer Schwäche zeigt. Der Versuch, dies im Voraus zu antizipieren, hätte in den letzten Monaten zu erheblichen Verlusten geführt.

Zudem sollte man nicht außer Acht lassen, dass der marktgewichtete S&P 500 hauptsächlich von den Big-Tech-Unternehmen angetrieben wird, die (mit einigen wenigen Ausnahmen) wenig bis gar nicht zinsempfindlich sind. Wer nach einer Korrektur aufgrund der gesunkenen Erwartungen an Zinssenkungen Ausschau hält, wird sich wohl oder übel auf den zinsempfindlicheren Russell 2000 konzentrieren müssen.

Ether ETF Arbitrage

Im letzten Jahr, im Juni, hatte ich die Strategie, GBTC long zu gehen und gleichzeitig BITO short zu setzen, auf Instagram vorgestellt (inzwischen bevorzuge ich Substack, da es mir ermöglicht, umfangreicher zu schreiben und zu erklären).

Zur Erläuterung: Die Überlegung basierte auf der Spekulation, dass ein Bitcoin ETF eingeführt werden könnte. Zu diesem Zeitpunkt war GBTC an der Nasdaq kein ETF, sondern ein Fonds, der über den Over-the-Counter-Markt (OTC) erworben werden konnte. Dieser Fonds investierte in Bitcoins, handelte jedoch aus verschiedenen Gründen mit einem Abschlag (Discount) auf den Nettoinventarwert (NAV). Tatsächlich betrug dieser Discount im Juni satte 40%! Die Strategie bestand also darin, GBTC zu diesem Discount zu kaufen und gleichzeitig BITO (ein Bitcoin Futures ETF, der nicht mit einem Discount gehandelt wurde) zu shorten. Dadurch entstand kein Risiko bezüglich des Basiswerts, sondern man spekulierte lediglich auf die Zulassung eines Bitcoin ETFs. Es war offensichtlich: Sollte ein Bitcoin ETF genehmigt werden, würde GBTC in einen echten ETF umgewandelt und aufgrund der ETF-Natur nicht mehr mit einem Discount gehandelt. Somit ergab sich ein Gewinnpotenzial von annähernd 67% Rendite, ohne das Risiko eines Bitcoin-Absturzes einzugehen.

Long Story, Short: Die ETF-Genehmigung wurde erteilt, GBTC handelte nicht mehr mit einem Discount und wurde in einen ETF umgewandelt.

Dies war letztes Jahr einer meiner besten risiko-adjustierten Trades.

Jetzt stellt sich die Frage: Kann ich das wiederholen?

Ähnlich wie zuvor befindet sich ein Ether ETF, der auf eine Genehmigung wartet, seit geraumer Zeit in den Startlöchern.

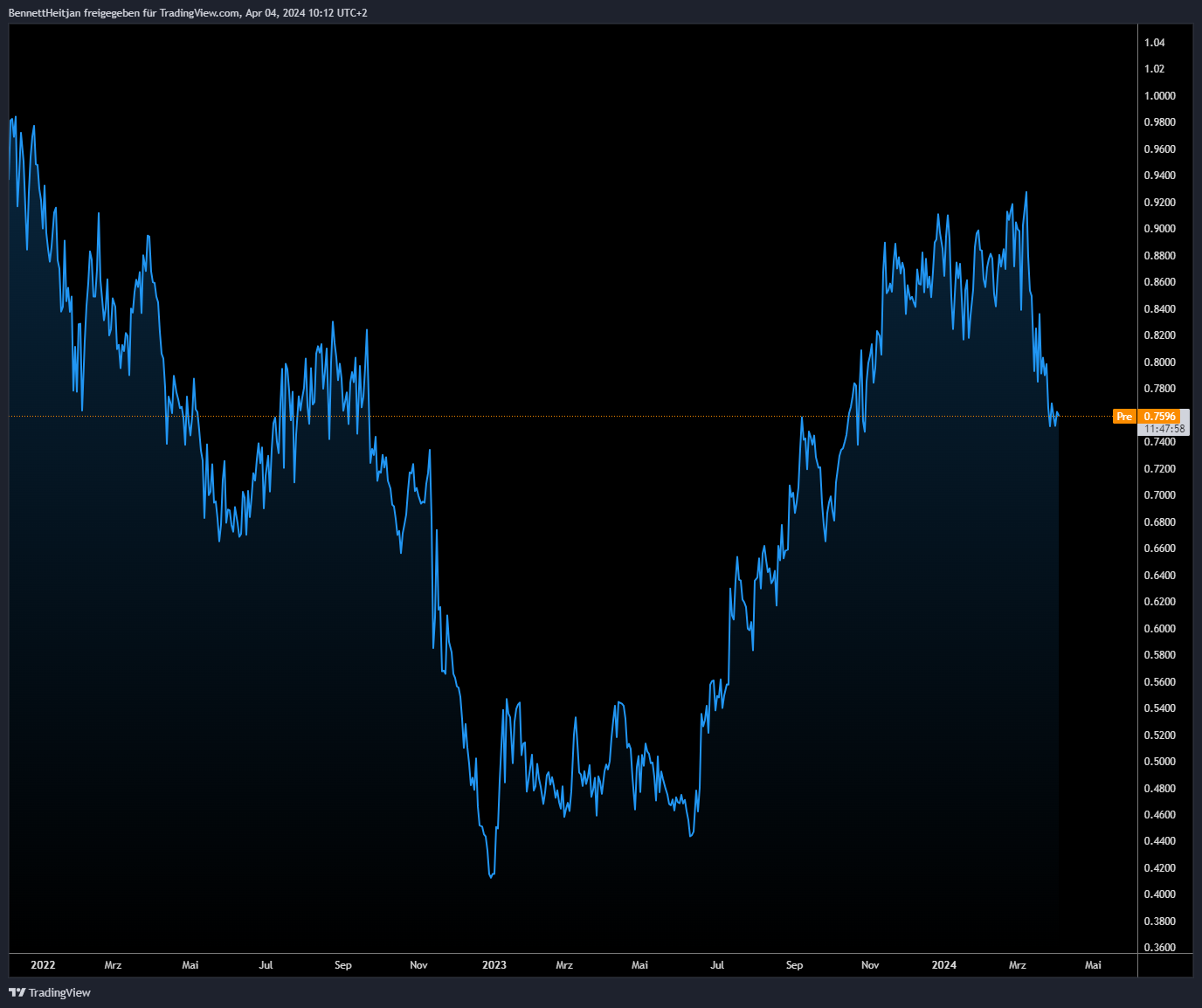

Grayscale hat auch hier einen Fund (ETHE) an der OTC-Börse gelistet, der erneut zu einem Discount handelt – aktuell bei einem 25% Discount zum NAV.

Warnhinweis: Erstens ist dies keine Handelsempfehlung und zweitens kann dieser Trade ausschließlich von professionellen Händlern umgesetzt werden!

Auch in diesem Szenario möchte ich kein Underlying-Risiko eingehen, sondern ausschließlich den Discount zum NAV handeln. Das bedeutet, ich muss ETHE kaufen und gleichzeitig ETH Futures an der CME shorten, die tatsächlich ETH Futures schon seit geraumer Zeit listet (eine Voraussetzung der SEC für die Zulassung eines ETFs). Die standardmäßigen ETH CME Futures sind für den schrittweisen Aufbau einer Position persönlich zu umfangreich für mich. Glücklicherweise bietet die CME auch ETH Micro Futures an.

Es wird allgemein erwartet, dass die SEC dem Ether ETF im Mai wahrscheinlich eine Absage erteilen wird, daher könnte sich der Prozess noch hinziehen.

Trotzdem könnte man bereits eine kleine Position aufbauen. Wie schon erwähnt, liegt der aktuelle Discount bei 25%. Im anschließenden Chart in TradingView habe ich den Discount visualisiert, wobei ein Wert von 0,75 einem Discount von 25% entspricht.

Angesichts der Annahme, dass sich die Genehmigung eines ETFs (rein spekulativ) noch verzögern könnte, würde ich einen schrittweisen Aufbau der Position vorziehen.

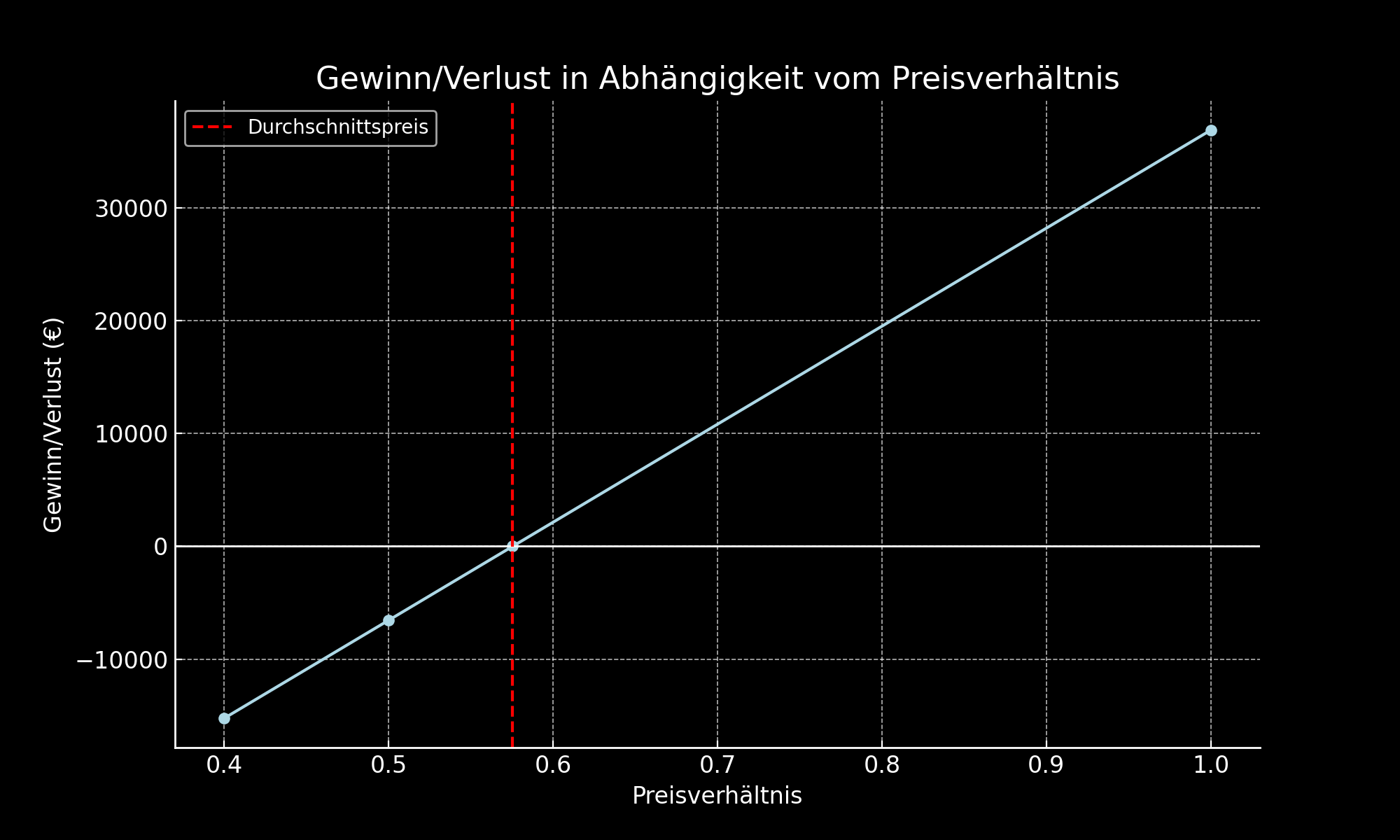

Beispielhafte Aufteilung:

Bei einem Verhältnis von 0,75 10k USD.

Fällt das Verhältnis auf 0,65, weitere 10k USD.

Bei einem Rückgang auf 0,55 folgen zusätzliche 10k USD.

Sollte das Verhältnis auf 0,50 sinken, weitere 20k USD.

Insgesamt ergibt sich dadurch ein durchschnittliches Verhältnis von 0,57.

Zu beachten ist: Ich möchte kein Underlying-Risiko eingehen. Demzufolge muss man gleichzeitig Short im ETH Future sein.

Sollte das Verhältnis tatsächlich erneut so stark fallen (was einem hohen Discount zum NAV entspräche), könnte bei einer ETF-Genehmigung eine Rendite von 75,44% erzielt werden (von 0,57 auf 1,00).

ETH CME Futures

Das Shorten der ETH CME Futures ist derzeit besonders attraktiv, da sie sich in einer Contango-Situation befinden, d.h., der Futures-Preis liegt über dem aktuellen Ether-Preis (Spot).

Zur Veranschaulichung kann man die TradingView-Ticker MET1!-BITSTAMP:ETHUSD oder MET2!-BITSTAMP:ETHUSD heranziehen.

Um die annualisierte Rendite zu berechnen, ermittelt man die Differenz zwischen dem Futures- und dem Spotkurs und setzt diese in Relation zur Restlaufzeit des Futures. Auf diese Weise ergibt sich, zumindest derzeit, ein positiver Carry Trade, der zusätzlich zur Spekulation auf eine ETF-Genehmigung eine Rendite generiert.

Arbeitsmarktbericht am Freitag

Ich bin besonders aufmerksam, wenn am Freitag, den 5. April, die monatlichen Arbeitsmarktdaten veröffentlicht werden. Es ist meiner Meinung nach von entscheidender Bedeutung, zumindest eine Szenarioanalyse parat zu haben, für den Fall, dass die Erwartungen deutlich verfehlt werden. Wie wird mein Portfolio reagieren, wenn der Arbeitsmarkt sich als außerordentlich schwach erweist? Und wie, wenn der Arbeitsmarkt überhitzt ist und die durchschnittlichen Löhne signifikant stärker gestiegen sind als erwartet?

Prognosen sind in dieser Situation nicht zielführend. Szenarioanalysen hingegen schon. Sollten die Daten im erwarteten Rahmen liegen, kann ich mich wieder anderen Themen widmen. Im besten Fall kostet mich das nur eine Minute meiner Zeit, vorausgesetzt, es gibt keine signifikanten Abweichungen.

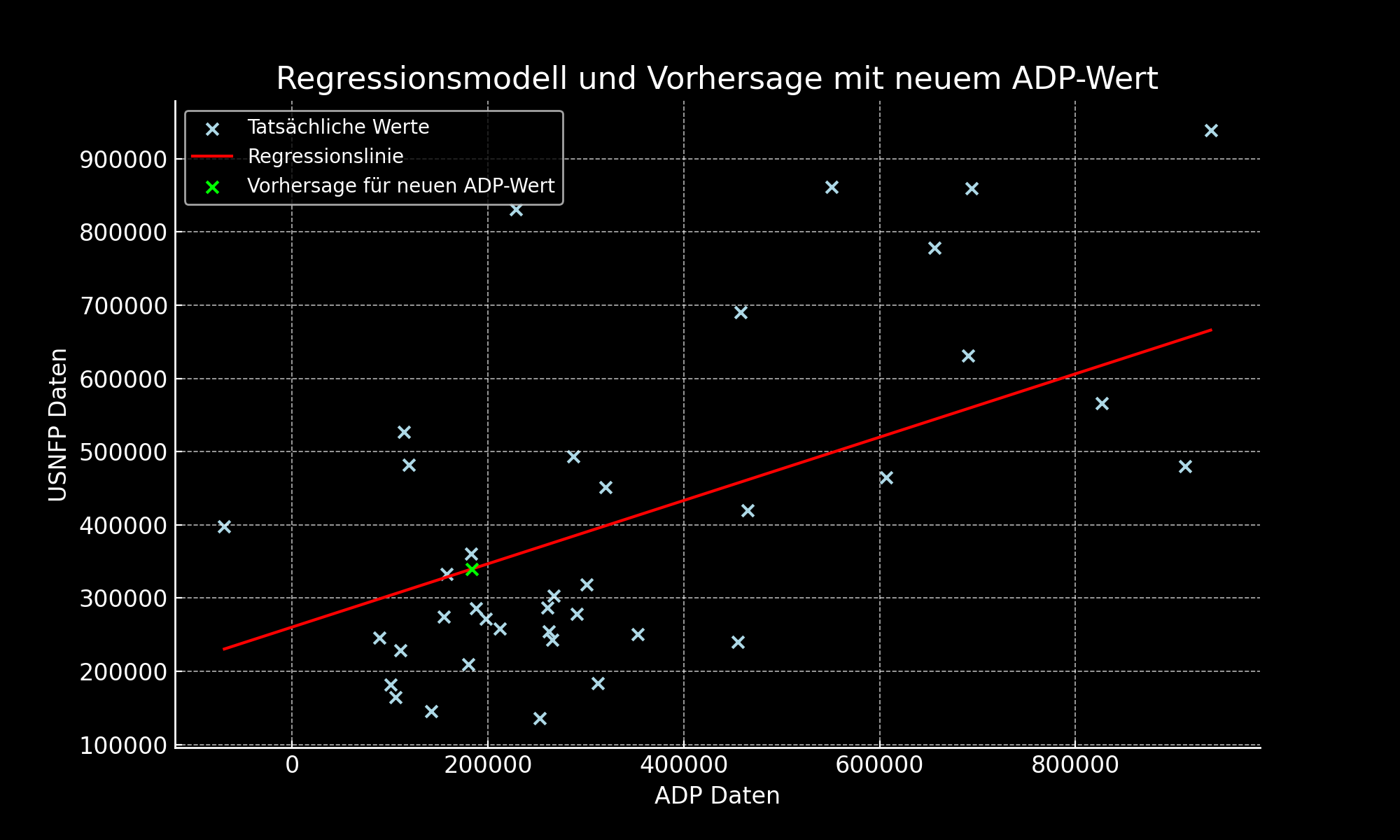

Am Mittwoch wurden die ADP-Daten veröffentlicht – das sind die Zahlen der Lohnabwickler. Diese lagen mit 184.000 Stellen über den Erwartungen. Jedoch ist zu beachten: Die ADP-Daten haben keinerlei Vorhersagekraft! Trotzdem reagiert der Markt jeden Monat auf diese Zahlen.

In der nachfolgenden Grafik habe ich ein Regressionsmodell (Vorhersagemodell) auf Basis der ADP-Daten der letzten drei Jahre erstellt, um zu schätzen, wie die Arbeitsmarktdaten am kommenden Freitag aussehen könnten. Die Vorhersage ist durch das grüne Kreuz dargestellt. Nach meinem (unfähigem) ADP-Modell werden für Freitag 340.000 neue Stellen erwartet. Wie unzuverlässig das Modell ist, verdeutlicht die wilde und unübersichtliche Verteilung der tatsächlichen Werte. Das auf ADP-Daten basierende Modell kann lediglich 52% der Varianz der Arbeitsmarktdaten prognostizieren. Die verbleibenden 48% bleiben somit im Bereich der Ungewissheit.

Es bleibt also spannend bis Freitag (14:30 Uhr), und es ist ratsam, Szenarien für das eigene Portfolio zu planen. Viel Spaß!

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.