Wie geht es jetzt weiter? S&P 500 am Allzeithoch, erste Bundesstaaten signalisieren Warnsignale beim Arbeitsmarkt

“It ain’t what you don’t know that gets you into trouble. It’s what you know for sure that just ain’t so. “ – Mark Twain (Es ist nicht das, was du nicht weißt, was dich in Schwierigkeiten bringt. Es ist das, wovon du fest überzeugt bist, das einfach nicht stimmt.)

Die letzten Beiträge haben die Marktbedingungen treffend beschrieben. Inmitten des Iran-Israel-Konflikts und eines VIX von über 20 war meine größte Position, den VIX zu shorten, insbesondere durch VX-Futures. Nachdem wir die Liquiditätsbedingungen analysiert haben, bestätigte die asymmetrische Reaktionsfunktion auf neue Daten unsere Annahmen perfekt. Doch jetzt ist die Volatilität am Boden, der Markt klebt am Allzeithoch, und Rohstoffe wie Gold und Kupfer laufen davon, was größere direktionale Trades schwieriger macht. Wie geht es weiter?

Zunächst werden wir kurz die technische Seite des Marktes betrachten. Anschließend werde ich meine Analysen zum Arbeitsmarkt präsentieren, der sich an einem kritischen Wendepunkt befindet und teilweise auf Bundesstaatenebene ein Rezessionssignal triggert – ein Aspekt, den man keinesfalls unterschätzen sollte.

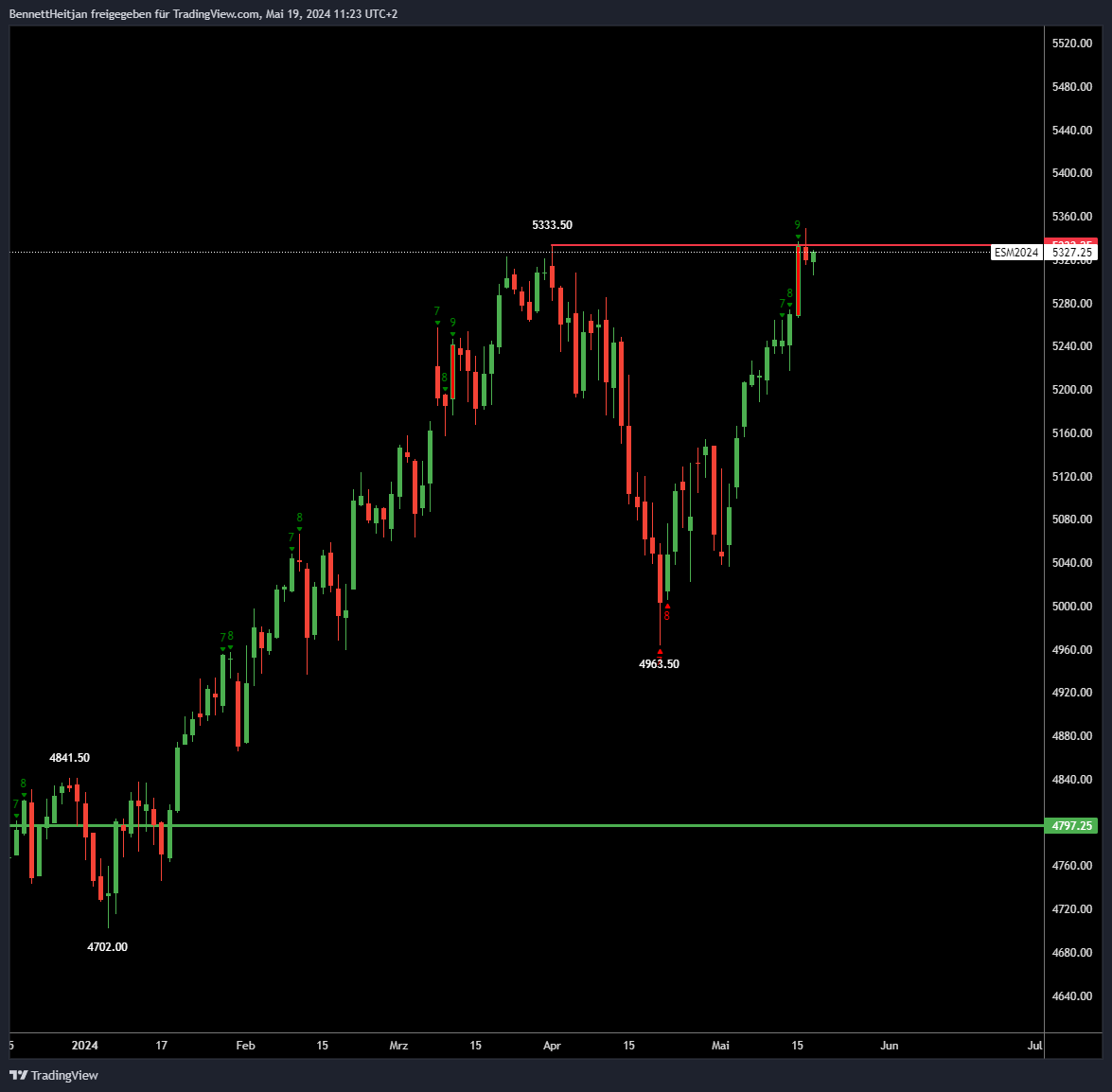

S&P 500 am Allzeithoch: Risiko-Reward: Symmetrisch

Wenn der Markt sein altes Allzeithoch erreicht, ist der Plan recht einfach. Ein bullisches Szenario ist ein starker Kursschub und ein Ausbruch über das Hoch mit viel Volumen. Ein neutrales Szenario ist eine Konsolidierung unterhalb des Hochs. Ein bärisches Szenario tritt bei einem „false breakout“ (auch Swing-Point-Failure genannt) auf, wenn der S&P 500 zunächst ein neues Allzeithoch erreicht, dann aber darunter schließt.

Für diese Analyse nutze ich stets den E-Mini S&P 500 Future. Hier agieren die großen Händler, und die einzelnen Kursmarken erfahren signifikante Beachtung.

Zur Einordnung: Beta- und Alpha-Portfolio

Ich persönlich verwalte ein sogenanntes Beta-Portfolio (in Relation deutlich größer) und ein Alpha-Portfolio. Das Beta-Portfolio ist stets investiert, wobei ich lediglich die Asset-Allokationen anpasse, um eine risiko-adjustierte Rendite zu maximieren. Das Alpha-Portfolio hingegen dient als Trading-Portfolio, das direktionale Trades eingeht und erheblich mehr Risiko übernimmt, inklusive hoch gehebelter Long- und Short-Positionen.

Aus psychologischer Sicht ist es beruhigend und angenehm, stets investiert zu sein. Auf lange Sicht ist dies die beste Strategie. Es ist wichtig, klare Regeln zu definieren und im Beta-Portfolio keine plötzlichen wilden, direktionalen Wetten einzugehen.

Die Definition des eigenen Portfolios

Jeder Anleger muss für sich selbst definieren, was sein Portfolio überhaupt ist.

Beta ist der Markt. Investiere ich in den S&P 500, habe ich ein Beta von 1. Investiere ich in solide Value-Werte, habe ich ein Beta von unter 1. Investiere ich in High-Growth-Aktien, kann mein Beta bei 1,5 oder 2 liegen. Ein solches Portfolio würde stärkere Schwankungen aufweisen – sowohl nach oben als auch nach unten.

Alpha hingegen ist etwas ganz anderes. Alpha repräsentiert den unkorrelierten Return, den man zusätzlich zur risikofreien Rendite generiert.

Beta-Portfolios und ihre Realität

Und ganz ehrlich: Die allermeisten Menschen haben ein Beta-Portfolio. Egal, ob sie Optionsstrategien umsetzen oder wochenlang überlegen, welche Aktien sie ins Portfolio aufnehmen – wenn der Markt stark fällt, ist das Portfolio im Minus. Das ist Beta. Und das ist auch vollkommen okay. Man muss es einfach nur akzeptieren und verstehen. Innerhalb eines Beta-Portfolios kann man Risiken nicht eliminieren, sondern nur transformieren. Im Grunde bleibt alles dasselbe, aber das Risiko wird durch Allokationsentscheidungen nur unterschiedlich gewichtet.

Einige Beispiele dafür sind:

Long Bitcoin = 3x gehebelter Nasdaq 100

Long Nasdaq = gehebelter S&P 500

Short VIX Futures = 5x gehebelter S&P 500

Short 0,2x VIX Futures = Long S&P 500

Long Aktien = Short Volatilität

Long Aktien = Short Put (ATM), Long Call (ATM)

Long Gold Miner = Long gehebeltes Gold

Entscheidungsfindung beim S&P 500

Also, long story short: Der S&P 500 befindet sich an einer wichtigen Marke. Die Entscheidung, was man hier tun kann, betrifft das Alpha-Portfolio.

Die Frage, die ich mir auf diesem relativ hohen Niveau stelle, lautet: Wird der S&P 500 in den nächsten 12 Monaten deutlich mehr als 5,4 % steigen? (Denn 5,4 % bekomme ich ja schon ohne Risiko.) Diese Frage muss jeder für sich selbst beantworten, und die Antwort entscheidet darüber, ob das Risiko-Gewinn-Verhältnis hier noch passt. Ich beantworte die Frage mit einem bedingten Ja – allerdings nur mit einem gewissen Leverage. Das alte Allzeithoch (nach einen bullischen Ausbruch) dient hier ganz klar als Stop-Loss.

Arbeitsmarkt in Kalifornien signalisiert Rezession

Jetzt kommen wir zum Arbeitsmarkt, der nicht nur das Alpha-Portfolio, sondern auch die Asset-Allokationen im Beta-Portfolio betrifft.

Der US-Arbeitsmarkt verliert langsam an Dynamik. Was zunächst positiv gefeiert wird, wirft bei mir einige Fragen auf. Zusätzlich wurden die PPI-Daten (Producer Price Index) extrem nach unten revidiert, und die Einzelhandelsumsätze zeigen, dass auch der Konsument an Dynamik verliert.

Auffälligkeiten bei den Arbeitsmarktdaten

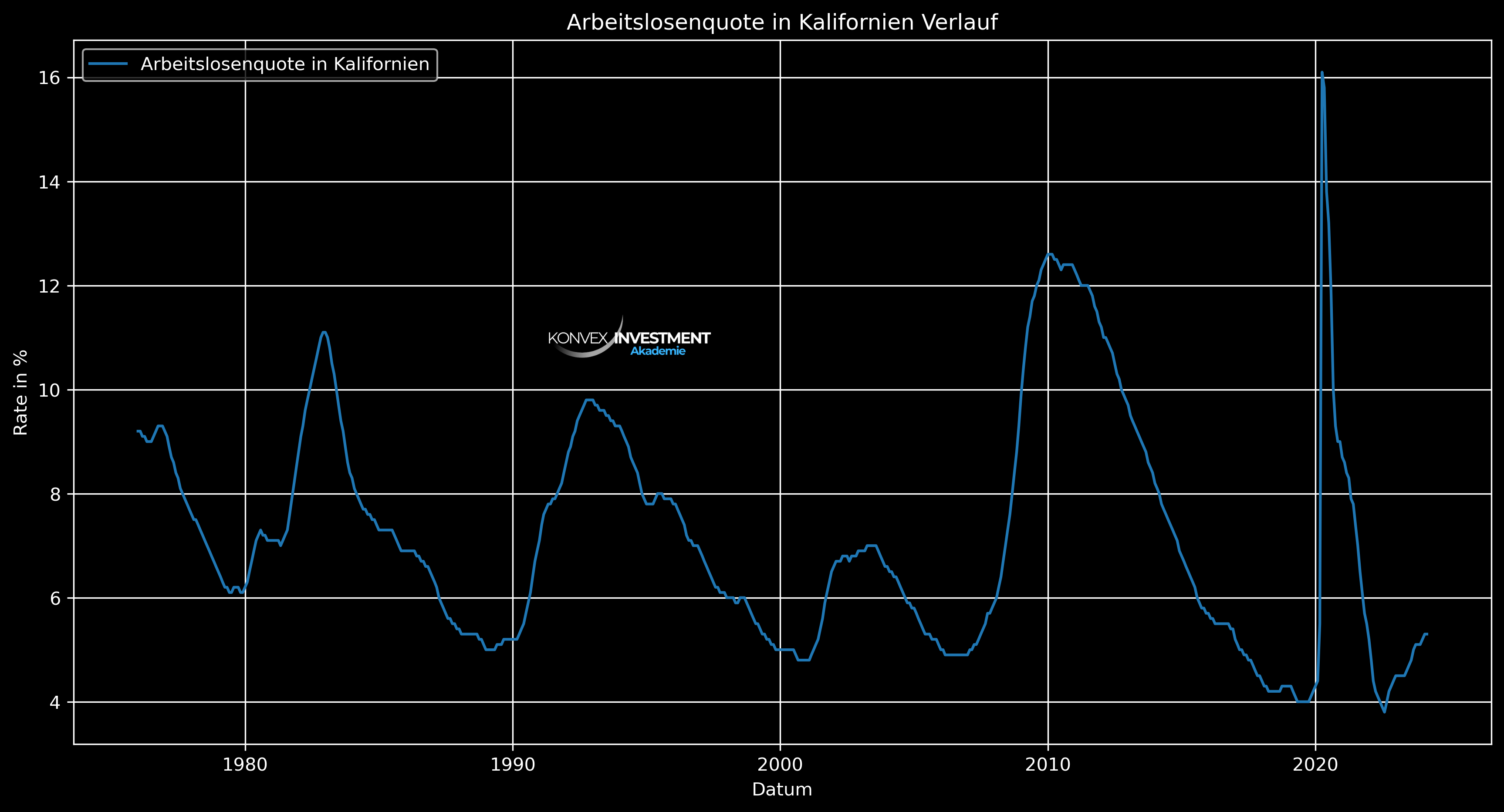

Beim Durchgehen der Arbeitsmarktdaten ist mir Folgendes aufgefallen: Auf Bundesstaatenebene gibt es mittlerweile einige, in denen die Arbeitslosigkeit stärker ansteigt. Besonders auffällig ist hier Kalifornien.

Hier liegt die Arbeitslosenquote mittlerweile bei 5,3 %. Interessanter ist jedoch die Geschwindigkeit der Veränderung, die bereits auf ein Rezessionssignal hindeutet.

In meiner Analyse habe ich die Methodik der SAHM-Regel auf die kalifornischen Arbeitslosendaten übertragen. Die SAHM-Regel misst negatives Momentum am Arbeitsmarkt.

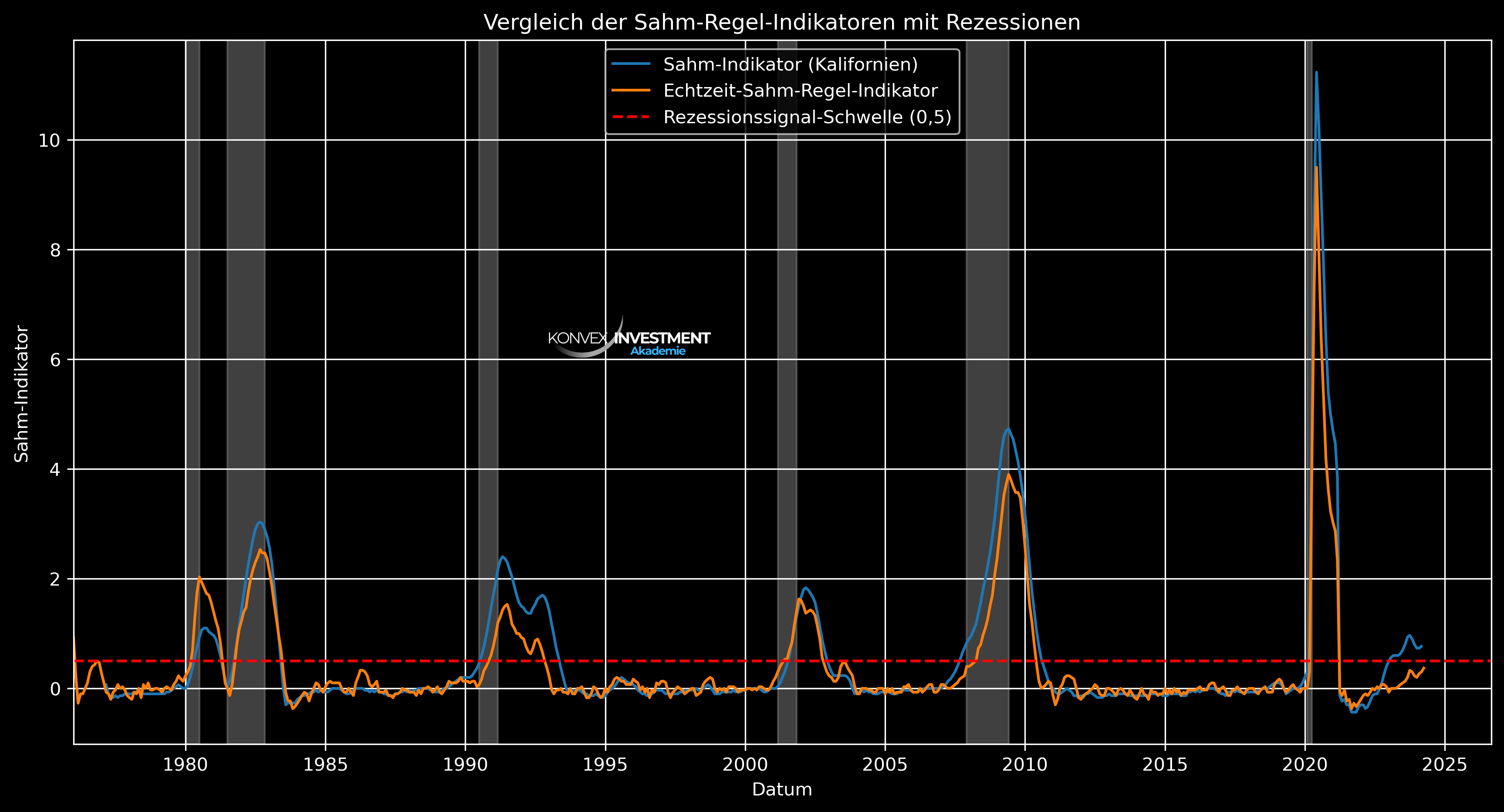

Die Sahm-Regel, oder Sahm-Rezessionsindikator, ist ein Wirtschaftsindikator, der verwendet wird, um den Beginn einer Rezession zu signalisieren. Die Regel besagt, dass eine Rezession beginnt, wenn der gleitende Dreimonatsdurchschnitt der nationalen Arbeitslosenquote (U3) um 0,50 Prozentpunkte oder mehr im Vergleich zum Minimum der Dreimonatsdurchschnitte der letzten 12 Monate ansteigt. Mit anderen Worten, wenn die Arbeitslosenquote in einem relativ kurzen Zeitraum signifikant ansteigt, deutet dies auf wirtschaftliche Schwierigkeiten hin und kann ein Signal für den Beginn einer Rezession sein.

Die SAHM-Regel hatte seit 1960 eine 100 % Trefferquote. Daher war ich daran interessiert, wie es aussieht, wenn man die Regel auf andere große Bundesstaaten überträgt. Im folgenden Chart habe ich die SAHM-Regel auf die kalifornischen Arbeitsmarktdaten (in Blau) angewendet und als Vergleich die bekannte SAHM-Regel (in Orange) dargestellt.

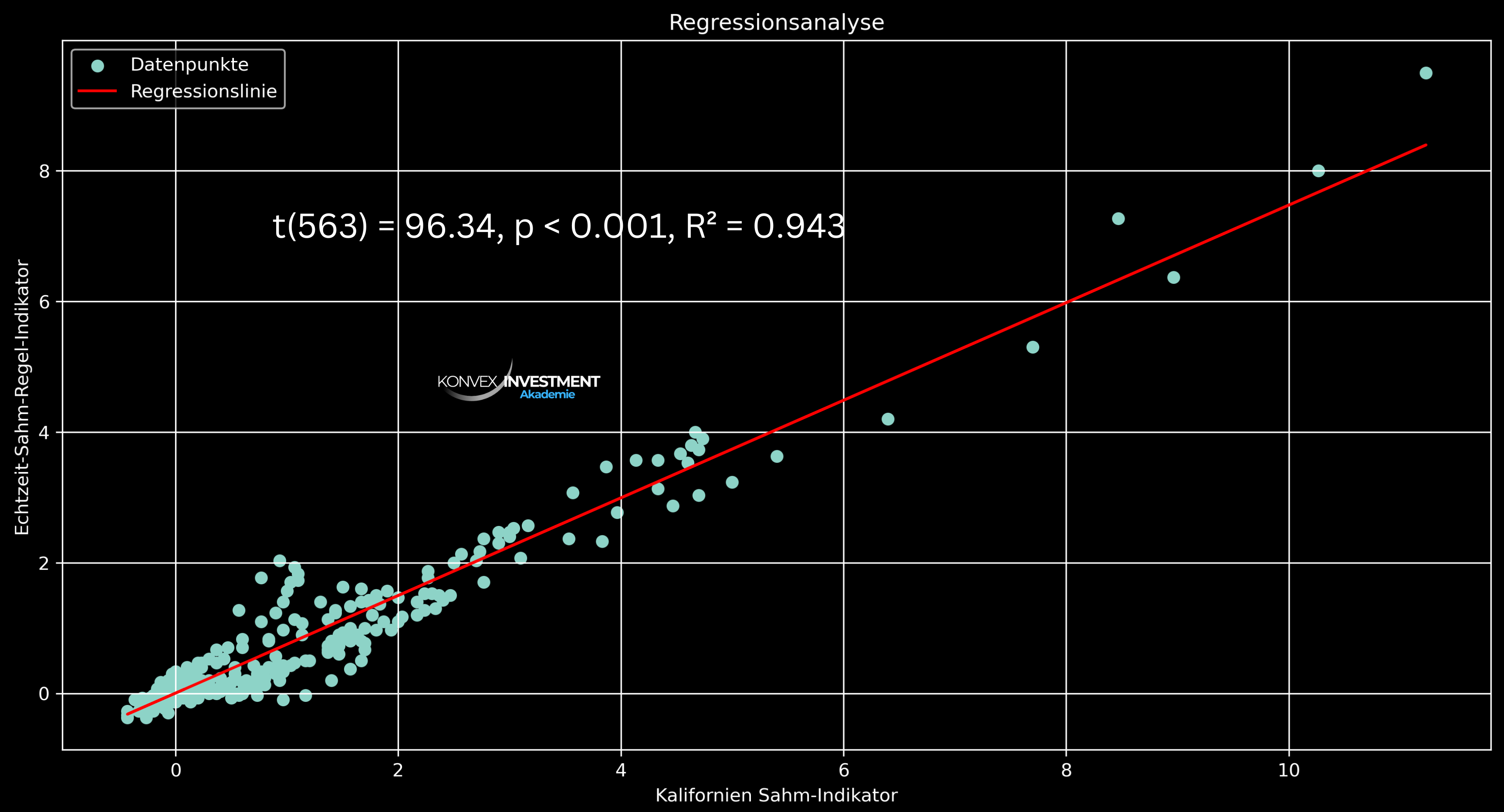

Hier sieht man, dass der Arbeitsmarkt in Kalifornien schon längst ein Rezessionssignal getriggert hat. Für den gesamten US-Arbeitsmarkt liegt der Wert aktuell bei 0,37 und somit am höchsten Stand innerhalb des aktuellen Zyklus. Die grauen Bereiche markieren Rezessionen. Bei genauerem Hinsehen erkennt man, dass der kalifornische Arbeitsmarkt 1990 und vor der Finanzkrise 2008 als führender Indikator gedient hat. In allen anderen Fällen ist der Zusammenhang der Arbeitslosenzahlen zwischen allen Bundesstaaten und Kalifornien sehr hoch. Die Vorhersagekraft der Arbeitsmarktdaten innerhalb von Kalifornien ist nicht nur augenscheinlich, sondern auch statistisch gegeben, wie das nachfolgende Chart zeigt.

Hier habe ich eine Regressionsanalyse durchgeführt, die zeigt, dass die Arbeitslosenquote in Kalifornien 94,3 % der Varianz der bundesweiten Arbeitslosenquote vorhersagt.

Man kann nur hoffen, dass ich falsch liege und die Arbeitslosenquote in den USA nicht weiter ansteigt. Denn das negative Momentum ist dann nur noch schwer zu bremsen und verstärkt sich gegenseitig. Mehr Arbeitslose führen zu weniger Konsumnachfrage, Unternehmen verdienen weniger, entlassen mehr Mitarbeiter, was wiederum eine noch geringere Konsumnachfrage zur Folge hat.

Es sollte jedem klar sein, dass die Abkühlung des US-Arbeitsmarktes ein schmaler Grat ist. Eine geringe Abkühlung ist gut, aber ein stärkerer Rückgang darf nicht passieren. Es ist also essenziell, die Dynamiken genau zu beobachten!

(Für die Nerds: Ich ziehe die Roh-Daten über eine API-Anbindung der St. Louis Fed. Dadurch bleiben meine Charts stets aktuell, und ich werde in Zukunft schnelle Updates posten können.)

Nvidia als wichtigstes Ereignis der kommenden Woche

Bis es zu neuen makroökonomischen Daten kommt, wird vorerst Nvidia ihre Quartalszahlen melden. Ob man Nvidia im Portfolio hat oder nicht, spielt keine Rolle. Letztlich sind alle davon betroffen. Der letzte starke Quartalsbericht sorgte dafür, dass der S&P 500 an einem Tag um über 2 % und der Nasdaq 100 fast 3 % gestiegen ist. Die potenzielle Schwankungsbreite ist also höher als bei allen bisherigen makroökonomischen Daten! Nvidia hat ein enormes Gewicht im S&P 500 und Nasdaq 100 und hat das Potenzial, einige andere hochgewichtete Tech-Unternehmen zu beeinflussen – sowohl positiv als auch negativ.

Viel Erfolg bei einer neuen, frischen Börsenwoche!

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.