Was für eine wilde Woche! Am Sonntag habe ich vor dem ereignisreichen Wochenstart ein YouTube-Video veröffentlicht, um die makroökonomischen und liquiditätsbestimmenden Ereignisse dieser Woche zu besprechen und zu erklären.

Daran knüpfe ich jetzt an. Fassen wir zusammen:

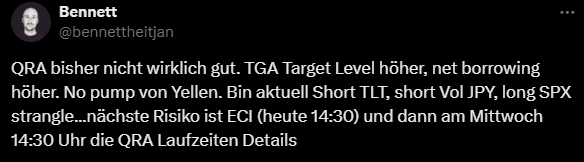

Am Montag hat das US-Finanzministerium seinen Finanzierungsbedarf veröffentlicht. Erwartet wurden 202 Milliarden Dollar, es wurden jedoch 243 Milliarden Dollar (bearish) verzeichnet. Zusätzlich wurde angekündigt, dass für das dritte Quartal 2024 neue Anleihen im Wert von 847 Milliarden Dollar (netto Neuverschuldung) ausgegeben werden sollen und dass das Ziel für das Treasury General Account (TGA), quasi das Girokonto des Finanzministeriums, ein Cash Level von 850 Milliarden Dollar anstrebt (bearish).

Der hohe Zielwert von 850 Milliarden im TGA liegt über den Erwartungen und ist nicht förderlich für die Liquidität. Ein niedrigerer TGA-Zielwert würde darauf hindeuten, dass das Finanzministerium das überschüssige Geld für Investitionen oder für Buybacks verwendet. Ein höherer TGA deutet darauf hin, dass keine aktiven Maßnahmen ergriffen werden und die dem Markt entzogene Liquidität ungenutzt bleibt.

Auf Twitter habe ich danach gepostet

Mich hat überrascht, dass der Strangle – der gleichzeitige Kauf eines Calls und eines Puts – so unglaublich günstig war.

Mit dem Kauf eines Strangles spekuliert man darauf, dass der Markt stärker schwankt, als es derzeit eingepreist ist. Die Richtung ist dabei nebensächlich, solange es zu extremen Bewegungen kommt. Mit dem simultanen Erwerb einer Call-Option und einer Put-Option erwirbt man das Recht, zu einem festgelegten Preis sowohl zu kaufen als auch zu verkaufen – praktisch eine Art Absicherung gegen starke Marktbewegungen. Dieses Recht verliert jedoch mit der Zeit an Wert, wenn der Markt sich nicht signifikant bewegt.

Für mich war es, aufgrund des anstehenden QT Tapering, der Treasury Buybacks und des QRA – eine Kombination, die es innerhalb einer Woche noch nie gegeben hatte – eine vollkommen unangemessene Bepreisung der durch Optionen implizierten Volatilität. Doch wie immer gilt: Der Markt ist effizient darin, ineffizient zu sein.

Ein Tag später ist der Strangle um 100% gestiegen, und ich habe ihn verkauft.

Es macht Sinn, kurzlaufende Strangles schnell zu verkaufen, da sie mit jedem Tag an Wert verlieren (siehe das Optionsgriechen 'Theta'). Man sollte sie entweder verkaufen oder die Spanne im zugrunde liegenden Asset „risikolos“ handeln. Mehr zum Scalping von positivem Gamma werde ich in einem gesonderten Beitrag erläutern.

Zurück zur makroökonomischen Show von Jerome Powell und Janet Yellen

Am Mittwoch hat das Finanzministerium noch veröffentlicht, zu welchen Laufzeiten die netto Neuverschuldung von 243 Milliarden Dollar erfolgt. Hier gab es glücklicherweise keine Überraschungen. Es bestand das Risiko, dass mehr Schulden auf das lange Ende der Laufzeit abgewälzt werden, was extrem liquiditätsdrosselnd gewesen wäre. Janet Yellen setzt weiterhin darauf, einen sehr großen Anteil über T-Bills zu finanzieren.

Für diejenigen, die das YouTube-Video nicht gesehen haben: Die Finanzierung über T-Bills ist liquiditätsneutral. Das Finanzministerium verlagert seit Ende Oktober 2023 verstärkt auf T-Bills (der Versuch, mehr auf das lange Ende zu verlagern, scheiterte, wie von Ende Juli bis Ende Oktober 2023 zu beobachten war). Diese erforderliche Liquidität stammt aus der Reverse Repo Facility (RRP). Solange diese noch gefüllt ist, kann Janet Yellen die aktuellen Liquiditätsbedingungen sehr gut managen.

Aber Vorsicht! Man darf das große Ganze nicht aus den Augen verlieren. Das gesamte Vorgehen ist temporär und alles andere als nachhaltig!

Das Finanzministerium hat einerseits Vorgaben, wie hoch der Anteil der T-Bills sein sollte (15-20%), und andererseits wird bald auch die überschüssige Liquidität in der Reverse Repo Facility aufgebraucht sein. In den letzten Quartalen war und ist der T-Bill-Anteil extrem erhöht. Wenn man den letzten Bericht des Treasury Borrowing Advisory Committee (TBAC) durchliest, wird klar, was das für die Zukunft bedeutet.

Kurz gesagt: Mehr T-Bills jetzt bedeutet in der Zukunft deutlich mehr Anleihen mit längerer Laufzeit (Coupon-Anleihen), die dem Finanzsystem letztendlich die letzte Liquidität entziehen.

The Committee supported a return to the 15-20% range in the medium term, noting this may happen without further coupon increases. There were some members who felt the T-bill share recommendation could be revisited at a later date, given market developments and continued robust demand in the years since the original recommendation. Regardless, the Committee recognizes that it may be appropriate in the future to consider incremental increases in coupon issuance depending on how deficits are realized in the coming years.

Das bedeutet auch, dass dadurch die Zinskurve „nur noch“ steiler werden kann und wir aktuell die Probleme einfach nach hinten verschieben – wahrscheinlich für eine dann andere Administration in den USA.

Das Defizit in den USA beträgt derzeit fast 7%. Ein derart hohes Defizit ohne Wirtschaftskrise und bei niedriger Arbeitslosigkeit ist ungewöhnlich, unnötig und zugleich gefährlich. Wie soll die USA adäquat reagieren, falls es der Wirtschaft demnächst doch schlechter geht? Durchschnittlich führt eine Rezession zu einer Defiziterhöhung um 4%. Bei den letzten drei Rezessionen war allerdings eine Zunahme um 9% zu verzeichnen. Die Fähigkeit, auf eine auch nur milde Rezession zu reagieren, stellt sich als absolut unzureichend dar. Die übliche Reaktion – das "Drucken von Geld" (Emission weiterer Anleihen, quantitative Lockerung) – könnte den Dollar erheblich unter Druck setzen.

Jay Powell schon wieder dovish!

Jay Powell zeigte sich erneut dovish und ließ damit wieder einmal die Gelegenheit ungenutzt, eine hawkishe Haltung einzunehmen. Seit Dezember zeigt sich Jay Powell konsequent dovish. Diese unerwartete Haltung überraschte mich damals völlig, sodass ich gezwungen war, in großem Stil Assets zu kaufen. Am 14. Dezember 2023 nach dem Fed Meeting schrieb ich aber auch:

“Es wäre nicht das erste Mal in der Geschichte der Fed, dass sie zu früh agiert und dadurch eine Schwächung der finanziellen Bedingungen (financial conditions) herbeiführt, indem sie den Kampf gegen die Inflation vorschnell als beendet erklärt. Es besteht das Risiko, dass der Übergang von einer Inflationsrate von 3% auf 2% deutlich schwieriger sein wird als von 4% auf 3%. Rückblickend könnte sich dieses Fed-Meeting als Fehler erweisen. Dies wird jedoch erst im Jahr 2024 klarer werden.”

In meinen Blog-Posts danach habe ich mehrfach betont, dass es ratsam war, Emerging Markets und inflationäre Anlageklassen zu übergewichten. Zu diesen Anlagen zählen Kupferunternehmen (COPX), Gold und eventuell auch Bitcoin. All diese Assets haben teilweise deutlich den S&P 500 übertroffen und befinden sich nun größtenteils in einer notwendigen Korrekturphase.

Vorsicht bei Bitcoin: Persönlich würde ich eine starke Gewichtung von Bitcoin aufgrund des “risk of ruin” nicht empfehlen. Die anfänglichen Kapitalzuflüsse in die neuen US-BTC ETFs waren sehr stark, haben jedoch vor einigen Wochen ihren Höhepunkt erreicht und sind seither stark zurückgegangen. Interessanterweise fiel dieser Rückgang mit den ETF-Zuflüssen in die Nasdaq 100 ETFs zusammen. Es scheint, als gäbe es eine große Überschneidung zwischen den beiden Anlegergruppen (haha). Seit 2018 verhält sich BTC sehr ähnlich wie ein 3x gehebelter Nasdaq 100 ETF. Derzeit ist es nichts anderes als ein Risiko Asset, das von günstigen Liquiditätsbedingungen profitiert. Sollte sich Bitcoin weiterhin wie ein 3x gehebelter Nasdaq 100 ETF verhalten, stellt es lediglich eine andere Form des Betas und eine Transformation von Risiken dar. Es bleibt abzuwarten, ob Bitcoin in einer Rezession, bei einem zu hohen US-Defizit und deutlicher Dollarschwäche als Absicherung dienen kann. Obwohl die Performance von Bitcoin in den letzten Monaten beachtlich war, darf man nicht vergessen, dass fast alle positiven Erwartungen für Bitcoin bereits eingetreten sind, es jedoch nicht geschafft hat, signifikant über sein Allzeithoch von 2021 zu steigen. Das ist überraschend, besonders wenn man bedenkt, dass der S&P 500, der Nasdaq 100 und Gold bereits neue Allzeithochs erreicht haben. Dies könnte entweder nur eine zeitlich ungewöhnliche Korrektur für Bitcoin sein oder eine große Enttäuschung.

Aber zurück zu Jay Dovish Powell.

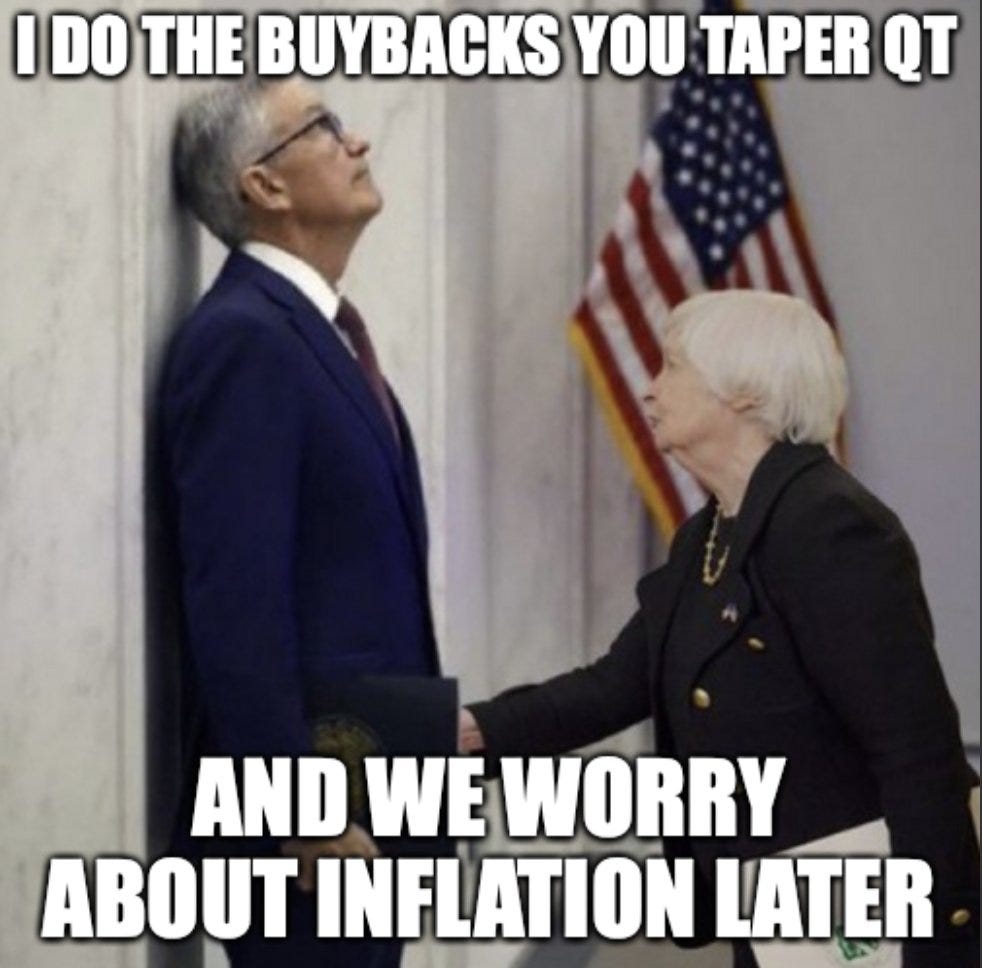

Er war nicht nur in seiner Ausdrucksweise dovish, sondern vor allem zeigte das entschiedene QT Tapering eine klare dovishe Haltung. Dies ist besonders im Kontext relevant, da der Markt befürchtete, dass Powell mögliche Zinserhöhungen ansprechen könnte – was er explizit abgelehnt hat – und das QT Tapering möglicherweise verschieben würde. Das QT Tapering wurde jedoch nicht verschoben und fiel sogar umfangreicher aus als erwartet! Anstatt der 60 Milliarden Dollar an Anleihen, die monatlich auslaufen und nicht reinvestiert werden, wurde das Limit nun auf 25 Milliarden gesetzt (das ist bullish, weil es zumindest weniger die Liquidität einschränkt - und weil es das was Janet Yellen mehr an Anleihen herausgibt, mehr oder weniger ausgleichen kann), obwohl ein Limit von 30 Milliarden erwartet wurde. Dies geschieht in einer Zeit, in der die Inflation wieder an Dynamik gewinnt. Auch hier bin ich mir nicht sicher, ob das eine kluge Entscheidung ist. Ich frage mich, was Jay Powell sieht – sind es latente Tail-Risiken im Finanzsystem oder ist das Vorgehen einfach politisch motiviert? Jay Powell hätte im Dezember ganz einfach dem Markt den Wind aus den Segeln nehmen können. Oder wäre dann alles zusammengebrochen? Wir können hier nur spekulieren und auf die Informationen reagieren, die uns vorliegen.

Des Weiteren führt Janet Yellen einen Rückkauf von Anleihen durch. Es ist das erste Mal seit über 20 Jahren. Es gab (bullishe) Spekulationen , dass das US-Finanzministerium kurzfristige Anleihen herausgibt und langfristige Anleihen zurückkauft oder Liquidität für die Käufe aus dem TGA nutzt. Das ist jedoch nicht eingetreten. Der Rückkauf ist "Duration-Neutral" und somit ein Nullsummenspiel.

Fassen wir das Ganze zusammen:

Man kann sagen, dass das Zusammenspiel zwischen der Fed und dem US-Finanzministerium aktuell für eine temporäre leichte Verbesserung der Liquiditätsbedingungen sorgt, diese jedoch mittelfristig negativ sind (Q3-Ausblick und zukünftig weniger T-Bills). Das Zusammenspiel sorgt auch dafür, dass der Rückgang im Reverse Repo (RRP) verlangsamt wird. Dadurch verschafft sich die Fed Zeit und kann die Zinsen länger hoch halten und das jetzt gedrosselte QT länger laufen lassen.

Man darf bei der Wahrscheinlichkeit von Zinssenkungen im Hinblick auf die Fed Funds Rate eines nicht vergessen: Aussagen wie 'Die Wahrscheinlichkeit einer Zinssenkung im Juli liegt aktuell bei 30%' sind verzerrt. Wahrscheinlichkeiten in diesem Markt sind bimodal verteilt. Das bedeutet, es gibt eine hohe Wahrscheinlichkeit, dass es überhaupt keine Zinssenkungen gibt, und gleichzeitig eine hohe Wahrscheinlichkeit für viele Zinssenkungen (Rezessionswetten). Bildet man das arithmetische Mittel dieser bimodalen Verteilungen (was man nicht tun sollte), entstehen die üblichen Aussagen. Der Anleihenmarkt preist dies relativ gut ein und das schon seit Monaten. Es besteht eine hohe Wahrscheinlichkeit, dass es überhaupt keine Zinssenkungen gibt. Die restlichen Wetten, die die Verteilungsfunktion verzerren, sind Absicherungen gegen einen Wirtschaftsabsturz (was sehr viele Zinssenkungen bedeuten würde).

Was heißt das nun rein praktisch?

Steilere Zinskurve (Steepener Trade) & TIPS

Eine übermäßige Herausgabe von neuen Anleihen macht eine zu hohe Gewichtung von länger laufenden Anleihen (TLT) im Vergleich zu Alternativen unattraktiv. Bereits vor 1 1/2 Monaten habe ich darauf hingewiesen, dass ich mein Durationrisiko deutlich reduziert habe und lieber auf TIPS (STIP) (inflationsgeschützte Anleihen) setze. Damit konnte ich einige Verluste vermeiden.

Gold favorisieren (keine Miners)

Miners sind im Wesentlichen ein höheres Beta von Gold, das im Laufe der Zeit aufgrund höherer Kosten eine negative Abweichung (Volatility Drift) aufweist (siehe langfristiges Chart von GLD/GDX). Wer denkt: "10% Gold und 5% Miners", kann lieber direkt 15-20% Gold aufbauen. Ich warte derzeit auf eine Korrektur im Bereich von $2.150-$2.200 und verkaufe bis dahin Puts.

Verkauf von jeglichem Volatilitätsanstieg

In meinem letzten Post zum Iran-Israel-Konflikt habe ich die kleine Panik genutzt, um meine Short VIX (genauer VX) Position auszubauen (auf über 30% des Portfolios). Das ging gut auf und garantiert eine nette Roll Yield sowie eine ordentliche Rendite bei einem richtungslosen S&P 500.

Orientierung mehr und mehr außerhalb der USA

Am 21. Januar schrieb ich auf Substack: 'Emerging Markets (EM) werden die USA in der Performance übertreffen'. Mittlerweile ist es so weit. Dabei wird meist nur die Year-to-Date-Performance verglichen. Fast niemand kauft jemals zu Jahresbeginn am ersten Tag alles und legt die Asset Allocation fest. Viel bemerkenswerter war jedoch, dass gegen Ende Januar die Emerging Markets komplett ausgebombt waren. Egal wie schlecht jemand beim Dip-Buying war, er hat den S&P 500 mit großem Abstand übertroffen. Ich setze mittlerweile verstärkt auf Indien, Vietnam und Japan, wobei die Positionierung angemessen nach BIP-Ratios erfolgt. Damit bleibt zwangsläufig der Großteil immer in den USA investiert. China habe ich schon länger nicht mehr. Der Anstieg vom Tief war bereits massiv (schon vor Wochen), und das Risiko-Ertrags-Verhältnis hat sich nun deutlich verändert. Außerdem mag ich keine latenten Tail-Risiken. Wenn China tatsächlich Taiwan angreift, hat man nichts anderes als eine zweite Gazprom im Portfolio. Das Geld wäre dann weg.

Fremdwährungsrisiko absichern

Europa und der Euro stehen nicht sonderlich gut da. Dennoch benötigt man keine Euro-Stärke, sondern es genügt eine Dollarschwäche. Die USA sind auf einem guten Weg dorthin. Ich erachte die Risiken als asymmetrisch: Mehr Schwäche in Europa ist weniger wahrscheinlich als eine Dollarschwäche, bedingt durch fiskalpolitische Fehler, gefolgt von der politischen Ahnungslosigkeit der Fed und einem potenziellen Trump als Präsident, der das Ziel verfolgt, den Dollar zu schwächen. Bei einer Währungsabsicherung ändert sich der Net Asset Value (in Euro) des Portfolios (ceteris paribus) nicht, weder wenn der Euro/US-Dollar steigt, noch wenn er sinkt. Ich friere also einfach nur den aktuellen Kurs ein. Währungshedging-Kosten lassen sich relativ schnell und einfach reduzieren, indem man es schafft, mindestens einmal pro Quartal Call-Optionen gegen seine Futures zu verkaufen.

Aus verhaltensökonomischer Sicht sehe ich die Reaktionsfähigkeit auf neue makroökonomische Daten aktuell asymmetrisch zugunsten weiterer Aufwärtsbewegungen. Warum? Bei heißen makroökonomischen Daten wird der Status quo bestätigt (nichts Neues). Bei schwachen Daten hingegen entstehen wieder mehr Fantasien über Zinssenkungen (aktuell gibt es kaum welche). Dies wäre mittelfristig bullish, bis der Markt merkt, dass zu schwache makroökonomische Daten und eine höhere Arbeitslosenquote nicht wirklich gut für die Wirtschaft und das Gewinnwachstum der Unternehmen sind.

Schönes Wochenende und viel Spaß beim letzten Handelstag der Woche!

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.