Trump, Bessent & Miran als Regimewechsel für die Liquiditätsbedingungen?

SOFR Alpha Trades & Fixed Income Beta Allokation

Im letzten Blogpost haben wir die massive Divergenz zwischen makroökonomischen Daten und der Einpreisung über STIR (Short-Term Interest Rate Futures) analysiert. Dabei sind wir zu dem Schluss gekommen, dass zu viele Zinskürzungen eingepreist waren. Die praktischste und effizienteste Umsetzung bestand, wie dargestellt, darin, SR3Z2025 zu shorten. Seitdem wurden bis heute knapp 125 Basispunkte (entspricht fünf vollständigen Zinskürzungen bis Ende 2025) ausgepreist.

Nach dieser enormen Marktbewegung ist es sinnvoll, das aktuelle Umfeld neu zu bewerten. Bereits vor Monaten haben wir uns mit der Antizipation eines möglichen Trump-Sieges beschäftigt. Nun geht es um die konkrete Umsetzung und die Folgen seiner Vorhaben. Dabei ist es essenziell, Trump nicht als alleinigen Entscheider zu betrachten, sondern sein Team genau zu analysieren, um mögliche Regimeveränderungen, insbesondere im Hinblick auf die Liquiditätsbedingungen, zu erkennen.

Für die Börse sind hierbei vor allem der neue Finanzminister, Scott Bessent, sowie Trumps neuer Vorsitzender des Rates der Wirtschaftsberater (Chairman of the Council of Economic Advisers), Stephen Miran, von Bedeutung.

In diesem Kontext betrachten wir auch Trumps Strafzölle und seinen Umgang mit Immigranten.

Strafzölle und der Umgang mit unautorisierten Immigranten

Trump liebt Strafzölle – sie sind derzeit sein Lieblingswort. Glücklicherweise sind sich sowohl Scott Bessent als auch Stephen Miran der potenziellen Konsequenzen solcher Maßnahmen sehr bewusst. Beide plädieren dafür, Strafzölle nur langsam (gestaffelt) und mit Bedacht einzuführen. Scott Bessent hat sogar einen groben Katalog erstellt, der dabei helfen soll, einzuschätzen, inwieweit höhere Zölle gerechtfertigt wären:

Liste möglicher Handels- und Sicherheitskriterien, die zu höheren oder niedrigeren Zöllen führen könnten, basierend auf der Annahme, dass der Zugang zum US-amerikanischen Verbrauchermarkt ein Privileg ist, das verdient werden muss, und kein Recht darstellt:

Wendet die Nation ähnliche Zollsätze auf ihre Importe aus den USA an, wie Amerika sie auf ihre Exporte hier erhebt?

Hat die Nation eine Geschichte der Unterdrückung ihrer Währung, z. B. durch den Aufbau übermäßiger Mengen an Devisenreserven?

Öffnet die Nation ihre Märkte für US-Unternehmen in gleicher Weise, wie Amerika seine Märkte für ausländische Unternehmen öffnet, die in den USA tätig sind?

Respektiert die Nation das geistige Eigentum der USA?

Hilft die Nation China, Zölle durch Re-Exporte zu umgehen?

Zahlt die Nation ihre NATO-Verpflichtungen vollständig?

Steht die Nation in wichtigen internationalen Streitfragen, z. B. bei den Vereinten Nationen, auf der Seite von China, Russland und Iran?

Hilft die Nation sanktionierten Akteuren, Sanktionen zu umgehen, oder handelt sie mit sanktionierten Akteuren?

Unterstützt oder widersetzt sich die Nation den Sicherheitsbemühungen der USA in verschiedenen Konfliktgebieten?

Gewährt die Nation Feinden der Vereinigten Staaten, z. B. Terroristen oder Cyberkriminellen, Schutz?

Machen die Führer der Nation gegen die Vereinigten Staaten auf der internationalen Bühne Stimmung?

Geht man die Liste durch, so werden – wie geplant – China sehr hohe Strafzölle (60%) auferlegt, während Deutschland beispielsweise mit niedrigeren Strafzöllen von etwa 10 % davonkommt.

Nimmt man allgemeine Strafzölle von 10 % an, würde das GDP der USA um mehr als 0,35 % schrumpfen. Die vorgeschlagenen 60 % Strafzölle auf Importe aus China würden jedoch China deutlich stärker treffen als die USA (McKibbin, Hogan & Noland, 2024).

Rauswerfen von Immigranten schmälert das GDP und erhöht die Inflation

Das Vorhaben, „illegale“ Immigranten aus den USA auszuweisen, ist ebenfalls nicht zu unterschätzen. Meiner Meinung nach hatte ein hoher Anteil an Immigranten einen positiven Einfluss auf das GDP, da durch Niedriglohnjobs Wachstum ohne eine beschleunigende Inflation erzielt werden konnte. Man sollte sich hierbei vor Augen führen, wie das Bruttoinlandsprodukt semantisch zu verstehen ist:

GDP = Mitarbeiter x Arbeitsstunden x Produktivität

Sollte Trump nun eine Vielzahl dieser Arbeitskräfte aus dem Land ausweisen, würde sich das GDP reduzieren und die Inflation ansteigen. Nach ersten Schätzungen würde das GDP um weitere 1,2 % schrumpfen, wenn 1,3 Millionen Immigranten aus den USA ausgewiesen werden (McKibbin, Hogan & Noland, 2024).

Um das in Relation zu setzen: Trump spricht davon, 15 bis 20 Millionen unautorisierte Immigranten aus dem Land entfernen zu wollen. Davon sind etwa 50 % in der Arbeitswelt beschäftigt. Würde tatsächlich eine derart hohe Anzahl an unautorisierten Immigranten aus den USA ausgewiesen, würde das GDP bis 2028 um bis zu 7 % zurückgehen, während der CPI (Consumer Price Index) um +9,1 % steigen könnte (McKibbin, Hogan & Noland, 2024). Auch wenn letzteres Szenario unwahrscheinlich erscheint, zeigt dies die Spannweite möglicher Entwicklungen auf.

(Quellen für die Schätzungen am Ende des Artikels)

Liquiditätsbedingungen unter Scott Bessent und Stephen Miran

In meinen Videos und Blogposts habe ich bereits mehrfach über die günstigen Liquiditätsbedingungen berichtet, die sich in den letzten Jahren grob und vereinfacht wie folgt erklären lassen: Janet Yellen (damals noch Finanzministerin) verlagerte einen Großteil der Neuverschuldung auf kurzfristige Laufzeiten, konkret in t-Bills. In Kombination mit der überschüssigen Liquidität in der RRP (Reverse Repo Facility) trat die eigentliche quantitative Straffung (Quantitative Tightening, QT) kaum spürbar in Kraft. Eine massive Neuverschuldung, die jedoch nur wenig Liquidität beansprucht, wirkt letztlich stimulierend.

Das Angebot an langlaufenden Anleihen zu reduzieren, hat eine ähnliche Wirkung wie Quantitative Easing (QE). Ob das Angebot reduziert wird (durch Janet Yellen) oder die Nachfrage erhöht wird (QE), beides fördert die Liquidität. Die erstgenannte Variante war jedoch quasi eine Art "Stealth QE". Die von mir beschriebenen Effekte tragen mittlerweile sogar einen Namen: Activist Treasury Issuance (ATI).

In dem Paper "ATI: Activist Treasury Issuance and the Tug-of-War Over Monetary Policy" wird dieser Mechanismus umfassend erklärt und kritisch beleuchtet. Und wer hat dieses Paper maßgeblich mitverfasst? Stephen Miran, der neue Chefberater von Donald Trump. Zudem hat sich Scott Bessent, der neue Finanzminister, bereits kritisch gegenüber Janet Yellen und der kurzfristigen Neuverschuldung über t-Bills geäußert.

Hier deutet sich ganz klar ein Regimewechsel in Bezug auf die Liquiditätsbedingungen an – zumal die Reverse Repo Facility nahezu aufgebraucht ist. In den letzten Jahren wurden hier knapp 2 Billionen Dollar an Liquidität abgebaut.

In den letzten zwei Jahren konnten wir von günstigen Liquiditätsbedingungen profitieren und diese in unsere Entscheidungsfindung einfließen lassen. Dies führte zu einer ausgeprägten Buy the Dip-Mentalität. Selbst wenn ich in meinen Blog-Artikeln auf makroökonomische Risiken hingewiesen habe, habe ich stets betont, dass ich nicht short bin (gehe niemals vollständig aus dem Markt). Das Einzige, was in dieser Phase sinnvoll war, war, mithilfe von konvexen Strategien die Drawdown-Volatilität im Portfolio zu reduzieren und anschließend größere Positionen mit Conviction einzugehen (z. B. am 5. August).

Größere Positionen mit Conviction aufzubauen, ist jedoch nur möglich, wenn man kontinuierlich die Risiken am Markt trackt. Am 5. August war erkennbar, dass sich die Risiken im Laufe des Tages nicht verschlimmerten, sondern stabilisierten (siehe meine Beobachtungen zu den Credit Spreads oder dem Zurücknehmen von Notfallzinskürzungen). Diese sorgfältige Analyse war entscheidend für das Timing und die Positionsgröße.

Ab sofort müssen wir jedoch noch aufmerksamer sein – nicht nur wegen der extrem hohen Bewertungen (die kein verlässlicher Timing-Indikator sind), sondern vor allem wegen potenzieller Veränderungen in den Liquiditätsbedingungen.

Das übernächste Quarterly Refunding Announcement (QRA), das Ende April stattfindet, wird besonders spannend. Es wird ein klarer Hinweis darauf sein, inwieweit der neue US-Finanzminister seinen bisherigen Äußerungen treu bleibt und diese in konkrete Maßnahmen umsetzt.

Das nächste QRA wird bereits Ende Januar veröffentlicht. Hier dürfte Scott Bessent allerdings noch nicht viel Einfluss genommen haben. Dennoch ist es ratsam, auch dieses im Blick zu behalten.

Das 'Quarterly Refunding Announcement' (QRA) des US-Finanzministeriums ist eine vierteljährliche Bekanntgabe, in der das Ministerium seine Pläne zur Emission neuer Staatsanleihen darlegt. Diese Maßnahme ist darauf ausgerichtet, ältere, fällige Schulden zu refinanzieren. Das Ziel des QRAs besteht darin, Transparenz für Investoren und den Markt zu schaffen, indem detaillierte Informationen über die bevorstehenden Strategien zur Deckung des staatlichen Finanzbedarfs bereitgestellt werden. Diese Ankündigungen sind ein wesentlicher Bestandteil der Schuldmanagementstrategie der US-Regierung und erfolgen regelmäßig alle drei Monate. Sie sind entscheidend, um die zukünftigen Finanzierungsvorgänge und -strategien der US-Regierung zu verstehen.

In der Vergangenheit waren QRAs nicht von großer Bedeutung, da die Federal Reserve (Fed) durch Quantitative Easing (QE) einen erheblichen Teil der Liquidität bereitstellen konnte. Unter den Bedingungen des Quantitative Tightening (QT) gewinnen jedoch sowohl das Volumen als auch die Laufzeitenwahl der Staatsanleihen an Bedeutung für die Liquidität im Finanzsystem.

Die letzte leicht negative Veränderung im QRA und damit in den Liquiditätsbedingungen gab es Ende Juli 2023. Diese führte zu einer 11% Korrektur im S&P 500. Genau am Tiefpunkt lenkte Janet Yellen um (durch eine Reduktion der Laufzeiten) und sorgte seither dafür, dass die Liquiditätsbedingungen weiterhin günstig blieben. Der anschließende Verlauf des S&P 500 ist Geschichte.

Zusammengefasst: Geringeres GDP-Wachstum, temporär höhere Inflation und schlechtere Liquiditätsbedingungen? Das sind keine besonders guten Aussichten für die kommenden Jahre?

Doch weder die Wall Street noch die Trump-Teams agieren in einem statischen Umfeld – sie handeln in einem dynamischen System. Die Verhaltensökonomie spielt hierbei eine zentrale Rolle und darf nicht unterschätzt werden. Alles ist reaktiv, und Trump hat ein starkes Interesse an einem gut laufenden Aktienmarkt.

Hinzu kommt, dass Trumps und Musks Vorhaben zur Deregulierung insgesamt deflationär wirken. Dabei treten asynchrone Wirkungsweisen auf: Verschiedene Kräfte entfalten ihre Effekte zu unterschiedlichen Zeitpunkten und mit variierender Intensität. Dies schafft eine komplexe Dynamik, in der die zeitverzögerten Reaktionen der Märkte hervorragende Trading-Möglichkeiten generieren. Die Herausforderung und zugleich die Chance besteht darin, diese phasenverschobenen Effekte zu antizipieren und strategisch zu nutzen.

SOFR statt Staatsanleihen

Für eine strategische Trading-Position (Alpha) favorisiere ich Secured Overnight Financing Rate (SOFR)-Future-Kontrakte gegenüber Staatsanleihen und Anleihen-Futures (wie ZT, ZN, ZB). Wie im letzten Blogpost erläutert, eignen sich SOFR-Futures als gezieltes und äußerst effizientes Werkzeug, um von Zinsänderungen zu profitieren.

Beim letzten Mal gingen wir davon aus, dass zu viele Zinskürzungen eingepreist waren, weshalb man SOFR-Futures verkaufen konnte. Aktuell sind jedoch kaum Zinskürzungen eingepreist. Daher positioniere ich mich entsprechend und tendiere dazu, SOFR-Futures zu kaufen.

Mitte September waren unglaubliche 10 (!!!) Zinssenkungen bis Ende 2025 eingepreist (3x 25 BPS Zinssenkungen kamen danach (1x 50 BPS und 1x 25 BPS) - was wiederum die EFFR ändert). Rückblickend (aber auch damals) war das natürlich überzogen, was sich im Nachhinein als super logisch erweist. Aktuell sind bis Ende 2025 knapp über eine (genau 1,38) Zinskürzungen eingepreist. Noch bemerkenswerter: Bis Ende 2028 ist weniger als eine einzige Zinskürzung eingepreist (0,98).

Warum kein Alpha Trade über Staatsanleihen?

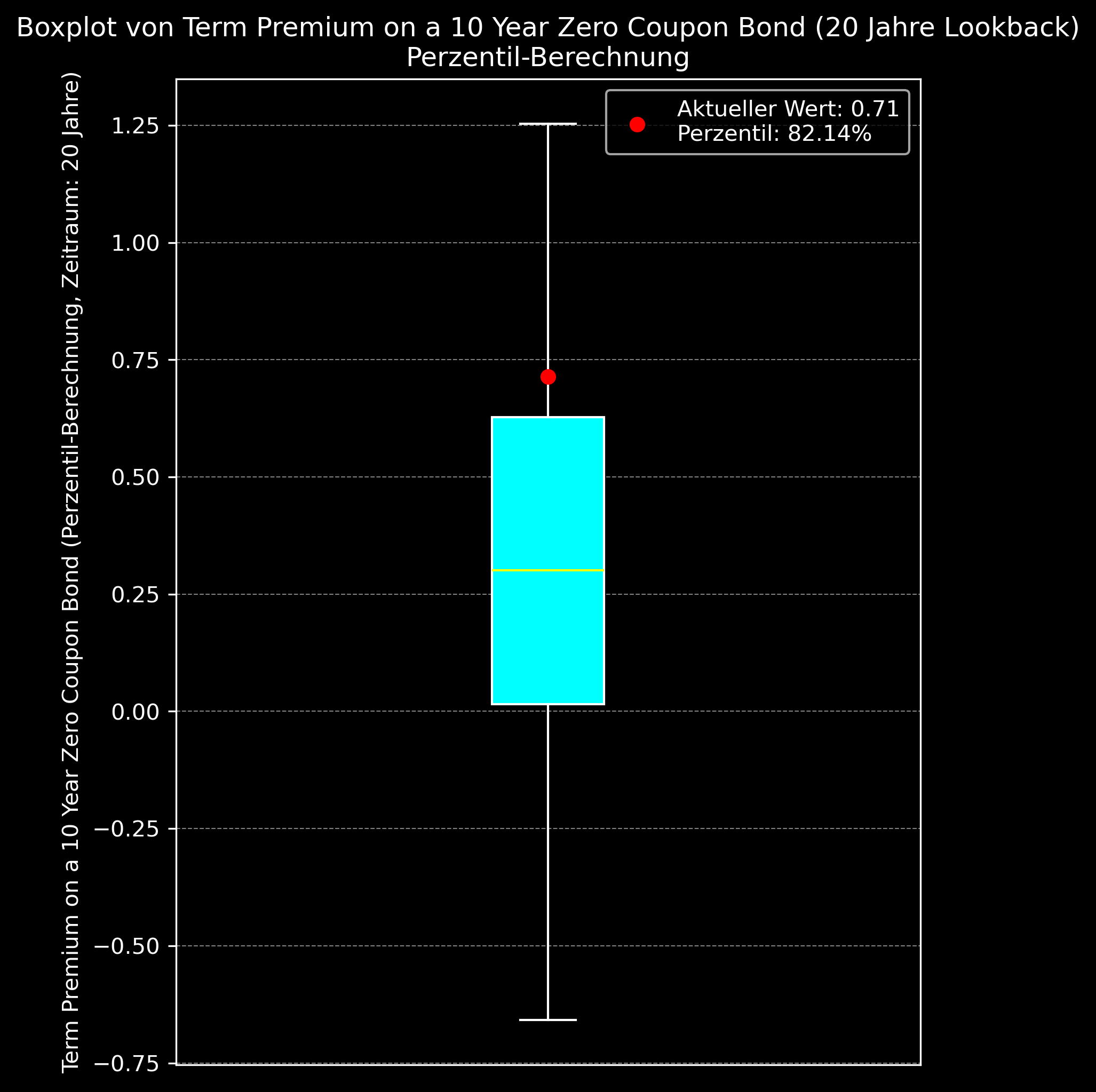

In den letzten zwölf Monaten habe ich, insbesondere in meinen YouTube-Videos, immer wieder vor dem TLT-ETF (langlaufende Staatsanleihen) gewarnt. Das Problem bei langlaufenden Staatsanleihen liegt darin, dass Zinskürzungen und das lange Ende der Zinskurve nur wenig miteinander zu tun haben. Das kontinuierliche Fallen des TLT-ETFs ist das Ergebnis einer Kombination mehrerer Faktoren: Inflationserwartungen, hohes nominales GDP, eine steiler werdende Zinskurve und eine Ausweitung des Term Premiums. Diese Vielzahl an Variablen macht einen gezielten Trade in TLT oft zu einer äußerst komplexen und mühsamen Angelegenheit.

Seit meinen Warnungen hat sich jedoch viel verändert. Eine Warnung bei einer Rendite von knapp 4,9 % auf 20-jährige Staatsanleihen würde ich aktuell nicht unbedingt aussprechen. Das Term Premium (der Risikoaufschlag für länger laufende Anleihen im Vergleich zu kurzlaufenden) befindet sich mittlerweile auf dem 100% Perzentil im 10-Jahres-Vergleich – also auf dem höchsten Stand seit einem Jahrzehnt und auf dem 82,14% Perzentil im 20-Jahres-Vergleich.

Langlaufende Staatsanleihen haben derzeit mehr Potenzial, andere Märkte zu zerstören, als sich selbst. Für eine langfristige Beta-Allokation werden langlaufende Anleihen jedoch wieder interessanter. Bei meiner letzten Warnung war ich im Beta-Portfolio klar untergewichtet, inzwischen bin ich neutral positioniert. Ab einer Rendite von 5 % (gemessen anhand der 10-jährigen Renditen als Proxy) werde ich beginnen, eine Übergewichtung aufzubauen.

Aber zurück zum spannenderen Thema: "Alpha". Aktuell hat man die Qual der Wahl. Schon die kleinste Schwäche in der US-Wirtschaft (oder das Ausbleiben einer sehr starken wirtschaftlichen Entwicklung) wird zu einer schnellen Neubewertung der Zinserwartungen führen. Rein technisch betrachtet würde ich nahe der Marke von 95,770 im SR3Z2028 eine Long-Position eingehen, jedoch mit einem engen Stopp. Ein Verlust dieses ersten Supports wäre wahrscheinlich die Folge eines überraschend starken Arbeitsmarktberichts am kommenden Freitag. In diesem Fall würde ich erst wieder in der Nähe von 95,50 eine Long-Position aufbauen.

An diesem Punkt würden wir dann bereits von eingepreisten Zinserhöhungen sprechen (100 - 95,50 = 4,50, also über der aktuellen effektiven Fed Funds Rate von 4,33 %). Einfach ausgedrückt: Jedes Extrem ist ein Fade. Zehn eingepreiste Zinskürzungen in kurzer Zeit waren übertrieben. Ebenso übertrieben ist die Annahme, dass es gar keine Zinskürzungen oder sogar Zinserhöhungen geben wird, da diese Szenarien nicht nachhaltig funktionieren können.

Alles ist reaktiv, und second-order thinking ist hier unerlässlich.

Abgesehen von meiner geplanten Position in SR3Z2028 halte ich aktuell eine Long-Position in SR3M2026 (Juni 2026). Es ist durchaus möglich, dass wir im Jahr 2025 keine Zinskürzung sehen werden, da die Fed auf temporäre Faktoren wie Änderungen bei Strafzöllen und den Umgang mit Immigranten falsch reagiert. Sollte die Fed unter diesen Umständen sogar Zinserhöhungen in Betracht ziehen, erwarte ich eine Rezession im Jahr 2026.

Derzeit befinden wir uns gewissermaßen bereits in einer widersprüchlichen Lage: Mit einem Fuß stehen wir noch auf dem Gaspedal, während wir aufgrund der hohen langfristigen Renditen und hohen Realrenditen gleichzeitig mit dem anderen Fuß auf der Bremse stehen. Sollte die Fed falsch auf diese temporären Effekte reagieren und die asynchronen Wirkungsweisen der verschiedenen Maßnahmen unterschätzen, käme dies einer gleichzeitigen Betätigung der Handbremse gleich – mit potenziell gravierenden Folgen für die Wirtschaft.

Beta Portfolio und Fixed Income

Für eine langfristige Allokation (Beta) favorisiere ich aktuell:

Staatsanleihen von Schwellenländern

z. B. VWOB ETF

oder wenn man keine ethischen Bedenken hat: israelische Staatsanleihen

bieten knapp 6,2% bei 25 Jahren Laufzeit

grobe Erläuterung: mit Trump als US Präsident ist Israel noch viel mehr ein US Proxy. Trump wird Israel (aufgrund gleicher geopolitischer Interessen) massiv unterstützen/verteidigen

CUSIP: 46513JXN6

Achtung: IB erlaubt einen Kauf erst ab $200.000 (ein niedriger Coupon reduziert den Kaufpreis)

nur etwas für sehr große Konten

Außerdem muss man sich die Frage stellen, ob die aktuelle Rendite, dass Risiko rechtfertig

Inflationsgeschützte US-Anleihen (TIPS)

Realrendite knapp 2,5 % (für knapp 30 Jahre!)

CUSIP: 912810TY4

oder mit niedrigerem Coupon und höherer Konvexität: 912810TE8

Man erhält 2,5 % p.a. fix + die realisierte Inflation (CPI) obendrauf

Beispiel: 2,5 % Realrendite + 3 % Inflation (CPI) = 5,5 % p.a.

zieht die Inflation wieder deutlich an, sind TIPS normalen (nominalen) Anleihen natürlich überlegen

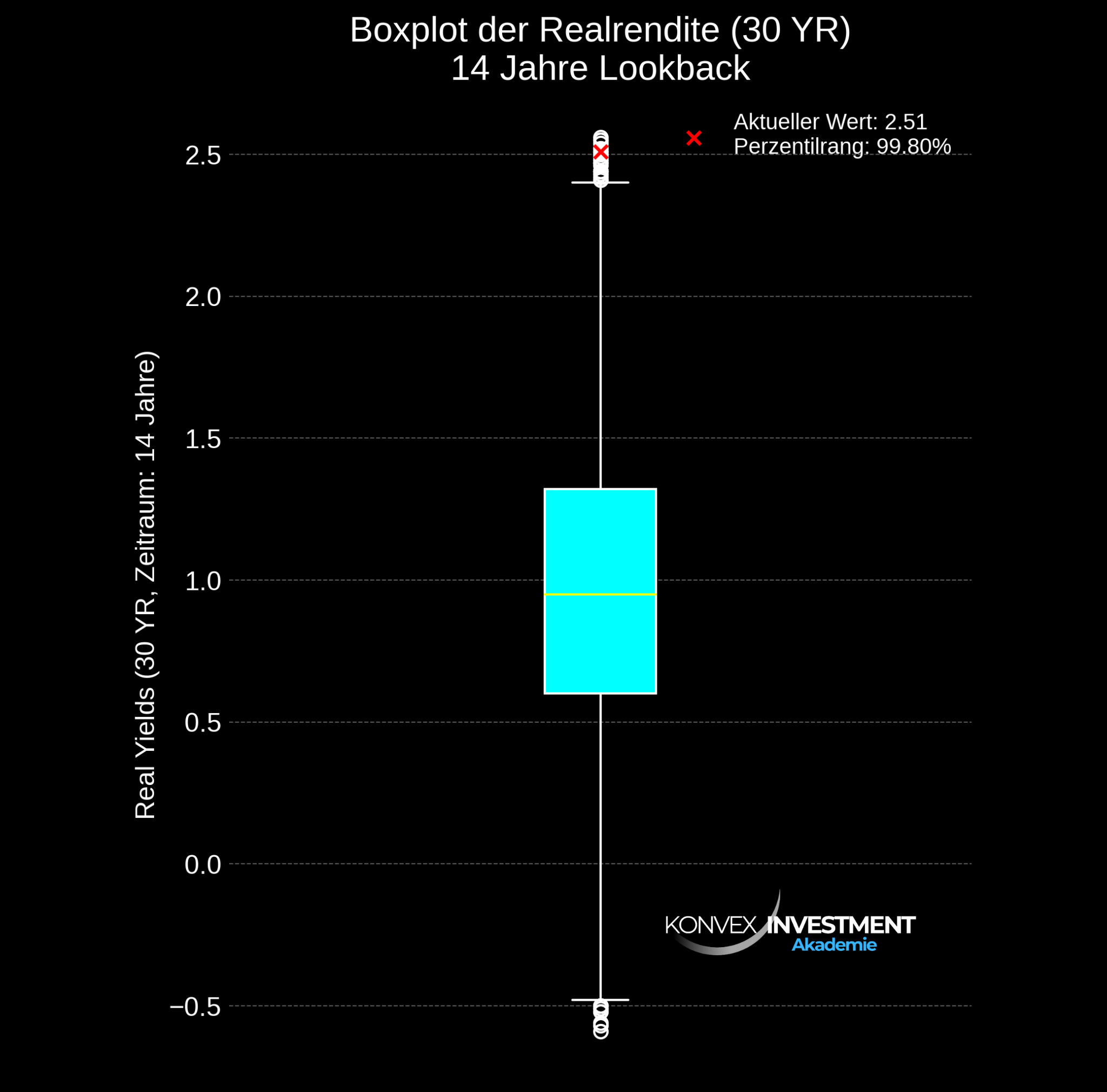

Realrenditen von 30-jährigen Anleihen befinden sich aktuell im 99,8% Perzentilrang (14-Jahres-Rückblick)

Hypotheken besicherte Wertpapiere

spezifisch nur MTBA, nicht MBB

MTBA hat eine geringere Duration UND einen höheren Coupon

Unternehmensanleihen guter Bonität statt zu viel TLT

Viele sind verrückt nach TLT, dabei bietet der Fixed Income Markt so viel mehr.

Ich leihe lieber tollen Unternehmen langfristig Geld als vermehrt (aktuell neutrale long Bond Gewichtung) dem US-Staat.

Dafür bekomme ich mehr Rendite, weil ich für das (sehr geringe) Kreditrisiko entschädigt werde.

Meine Wahl: LQD ETF (5,5 % Yield)

man leiht über 2800 Unternehmen mit guter Bonität Geld, bei einem Expense Ratio von 0,14%

Mögliches Szenario: Wenn die USA ihren Schuldenberg und ihr Defizit nicht in den Griff bekommen, könnten langlaufende Staatsanleihen eine höhere Rendite (und damit mehr fallen im Preis) haben als Unternehmensanleihen guter Bonität.

Dieser Fall trat einmal kurz bei Apple ein (soweit ich mich erinnere):

Apple wurde als sicherer betrachtet als US-Staatsanleihen!

US-Staatsanleihen mit 2-jähriger Laufzeit

Mit niedrigstem Coupon für maximale Konvexität (912828ZN3)

oder alternative US-T GOVT Note STRIPS Principal (Nullcoupon Anleihen)

CUSIP: 912821DT9

2-jährige Rendite ist nahe der effektiven Fed Funds Rate (EFFR) – für mich “immer” ein klarer Kauf

Mit Leverage: TUA ETF (hat aber nichts im Beta-Portfolio zu suchen)

Außerdem habe ich die Vorteile einer SOFR-Position oben erklärt

Es wird spannend sein zu beobachten, ob TUA oder SR3M2026/SR3Z2026 besser performen werden

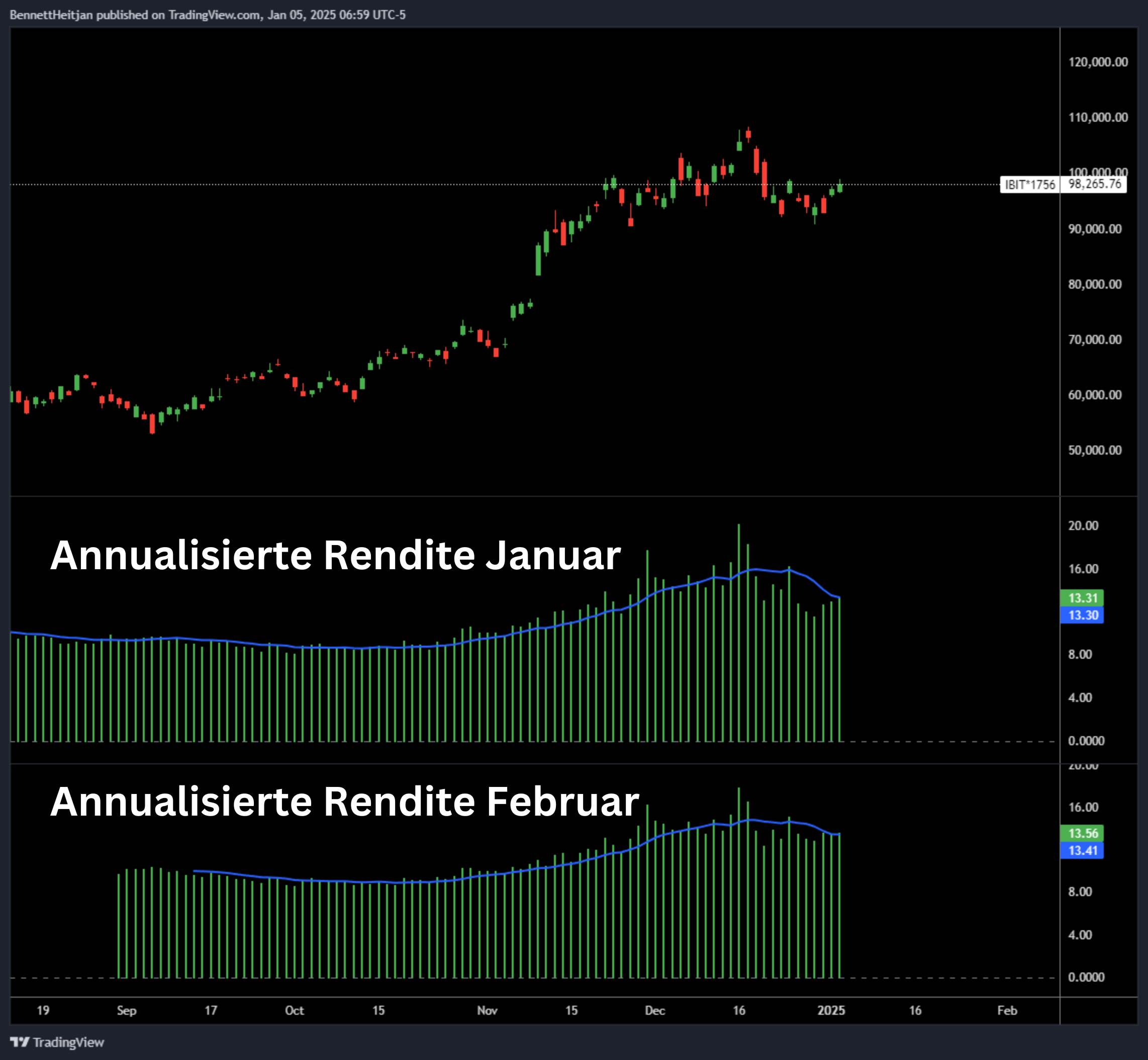

Cash and Carry: Long IBIT, Short BTC Futures (BRR oder MBT)

Ich hatte mir knapp 16 % p.a. gesichert, aber nur noch bis Ende Januar

Aktuell war es für Dezember und Anfang Januar das Beste, was man risikoadjustiert machen konnte

Erklärung auf meinem YouTube Kanal:

Ab 14 % p.a. würde ich immer wieder größere Teile des Portfolios in diesen Trade verlagern und dann opportunistisch und dynamisch agieren

Man kann den Trade jederzeit auflösen, wenn sich großartige und plötzliche Unfälle an den Märkten ereignen

Annualisierte Rendite bei der Cash and Carry Arbitrage: Long IBIT ETF und Short BTC CME Futures

Fazit

Damit haben wir das Thema Fixed Income hoffentlich für die nächsten Monate und möglicherweise Jahre abgedeckt. Die Reihenfolge ist dabei bewusst gewählt: Versteht man den Anleihenmarkt und Liquiditätsbedingungen richtig, so eröffnet sich auch eine fundierte Perspektive auf die Währungsmärkte – und letztlich auch auf die Aktienmärkte. Entscheidungen bezüglich der Aktienmärkte und Optionspositionen wirken dann einfacher und nahezu selbstverständlich, da sie aus einer ganzheitlichen, makroökonomischen Perspektive heraus getroffen werden können.

In den kommenden Wochen können wir uns stärker auf Optionen und den Aktienmarkt konzentrieren. Ich bin derzeit der Meinung, dass wir uns noch nicht am Ende des Zyklus befinden, sondern eher "mid-cycle". Es liegt also noch einiges vor uns.

Dips (eine 10% Korrektur innerhalb eines Jahres wäre normal) am Aktienmarkt bleiben weiterhin klare Kaufgelegenheiten, zumindest solange, bis wir eindeutige neue Informationen erhalten (voraussichtlich Ende April).

Wie ein extrem guter Trader einmal sagte: "Ich werde nicht fürs Denken bezahlt, sondern fürs Reagieren."

Reaktionen auf Ereignisse sind weitaus wertvoller als jede Spekulation über in der Ferne liegenden Marktgeschehnisse. Viele der erfolgreichsten Trades der letzten Jahre entstanden spontan und unerwartet. Sie waren nicht im Voraus planbar, sondern erforderten die Fähigkeit, sie rechtzeitig zu erkennen und konsequent darauf zu reagieren. Die Fähigkeit zur Reaktion hängt unmittelbar von der Stabilität und Gesundheit des Portfolios ab. Viele Händler sind gezwungen, gerade in entscheidenden Momenten systematische Positionen zu schließen und Risiken zu reduzieren. Geduld zu bewahren und die Vorstellungskraft zu entwickeln, dass wenige außergewöhnliche Gelegenheiten wertvoller sind als regelmäßige, geringe Erträge aus negativ konvexen Strategien, stellt für viele eine große Herausforderung dar.

Quellen

McKibbin, W. J., Hogan, M., & Noland, M. (2024). The International Economic Implications of a Second Trump Presidency (Peterson Institute for International Economics Working Paper No. 24-20). https://doi.org/10.2139/ssrn.4968651

Miran, S., & Roubini, N. (2024, July). ATI: Activist Treasury Issuance and the tug-of-war over monetary policy. Hudson Bay Capital. https://www.hudsonbaycapital.com

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.

Vielen Dank für diesen sehr guten Content. Du schreibst, dass du langfristig lieber in den LQD investierst als in den TLT, da die Rendite viel höher ist. Da gehe ich zu 100% mit.

Aber: Ich investiere aktuell lieber in den TLT statt in den LQD weil der TLT neben der Verzinsung, bei größeren Marktrücksetzern eine überproportional größere Stabilisierung für das Depot bringt. Ein Blick in den Ratio-Chart TLT/LQD zeigt, dass von 2002 - 2020 der TLT besser performt hat und zusätzlich in Krisen ein sehr starkes Peak nach oben gemacht hat gegenüber Unternehmensanleihen. Gerade bei den aktuellen Bewertungen der US-Indizes halte ich einen Hedge in Form von US-Staatsanleihen für sinnvoll. Wie bewertest du das? Ein Jahr wie 2022, in dem Aktien und Anleihen gleichermaßen gefallen sind, sollte nicht die Regel sein :-).

Wenn man allerdings auf einen stärkeren Rücksetzer wartet, dann frage ich mich selbst, wann überhaupt schichte ich um von TLT auf LQD bzw. wann macht der LQD überhaupt Sinn? (Laufzeitthema mal ausgenommen, da LQD eher mit dem IEF zu vergleichen wäre). Dafür habe ich keine richtige Idee. Vielleicht kannst du deine Expertise hierzu einfließen lassen. Ein Szenario hast du ja bereits genannt. "Wenn die USA ihren Schuldenberg und ihr Defizit nicht in den Griff bekommen, könnten langlaufende Staatsanleihen eine höhere Rendite (und damit mehr fallen im Preis) haben als Unternehmensanleihen guter Bonität." Gibt es noch weitere? Schließlich würde ich bei größeren Marktrücksetzern in Aktien umschichten und nicht von TLT zu LQD oder VWOB.

Ergänzung zu meinem Beitrag:

Bereits an 2. Stelle stehen bei dir TIPS. Ich habe mir hierzu gerade auch dein youtube Video angeschaut. Was ich nicht ganz verstehe ist die Auswirkung der Laufzeit auf die Wertentwicklung von TIPS-Anleihen. Darauf gehst du im Video auch nicht ein.

Bevorzugst du aktuell Langläufer (30 Jahre) oder Kurzläufer (5 Jahre) und warum?

Meine Meinung: Sollte die Inflation wieder steigen oder wir in eine Deflation abtauchen, müssten kurzläufige TIPS stärker darauf reagieren. Als Inflationsschutz eigenen sich somit Kurzläufer besser. Warum also Langläufer kaufen?