QRA, nicht realisierte Pfade, CRE, Short Selling, Vola Verkauf auf ***** am sinnvollsten

Rückblick & Ausblick (KW6)

Was für eine hektische Woche das war!

Alles startete am Montag mit dem neuesten QRA-Update vom Finanzministerium. Um halb drei war ich noch in Hamburg. Wegen Traktordemos (persönlicher: von Landwirten) und dem daraus resultierenden Verkehrsstau brauchte ich über eine Stunde, nur um auf die Autobahn zu kommen. Danach war es ein Wettlauf gegen die Zeit nach Mainz, um genau rechtzeitig vor meiner TWS in meinem Büro zu sitzen. Meine Frau dachte sich, wieso fahren wir über 200km/h und was zum Teufel ist ein QRA Update?!

Und dann waren die veröffentlichten Zahlen auch noch ‘nicht weltbewegend’. Meine Frau sah mich an, als hätte ich viel Lärm um nichts gemacht.

Aber: viele Menschen fokussieren sich hauptsächlich auf die realisierten Pfade, ohne die alternativen Ereignisse zu berücksichtigen, die hätten eintreten können. Dieser Blickwinkel ist ein zentraler Aspekt des Risikomanagements, oder 'produktives Sorgen', wie es Seth Klarman formulieren würde. Eine Idee, die ebenfalls stark von Nassim Taleb und seiner Betonung auf die Bedeutung der nicht-realisierten Pfade in der Finanzwelt geprägt wurde. Viele Akteure konzentrieren sich vorrangig auf die Ereignisse und Entwicklungen, die tatsächlich eingetreten sind, und vernachlässigen dabei die Vielzahl an Möglichkeiten, die hätten Realität werden können, aber aus verschiedenen Gründen nicht eingetreten sind. Diese Tendenz, die realisierten Pfade zu übergewichten, kann zu einer verzerrten Wahrnehmung von Risiken und Chancen führen. Indem man nur die Ergebnisse bewertet, die sich materialisiert haben, ignoriert man das Spektrum potenzieller Ergebnisse, die bei der Entscheidungsfindung hätten berücksichtigt werden sollen.

In unserem Berufsfeld scheint die Aufgabe zunächst einfach: Man nimmt aufgrund unterschiedlicher Überzeugungen und Analysen Positionen im Markt ein. Die verbleibende Zeit wird darauf verwendet, mögliche Fehlentwicklungen zu evaluieren und zu prüfen, ob die eigenen Überzeugungen möglicherweise falsifiziert werden könnten…

Also, hier die QRA News vom Montag, 21:00 Uhr:

US CUTS JAN.-MAR. BORROWING ESTIMATE TO $760B FROM $816B

Meine Reaktion darauf war der kurzfristige, signifikante Kauf von langlaufenden Anleihen (TLT). Eine größere Anpassung der Schätzung auf über 950 Milliarden US-Dollar hätte die Situation vereinfacht. Sowohl Aktien als auch Anleihen haben seit Ende Oktober einen massiven Anstieg erlebt, was bedeutet, dass Nachrichten, die die Liquidität stark reduzieren, in solch einer Marktsituation eine deutlich stärkere Wirkung entfalten, da der Markt auf diesem Niveau besonders anfällig ist. Unter diesen Umständen hätte ich langlaufende Anleihen (TLT) und Small Caps (IWM) intensiv leerverkauft und mein restliches Portfolio abgesichert. Es ist entscheidend, alle möglichen Szenarien im Voraus zu definieren und sicherzustellen, dass die Entscheidungsfindung objektiv nachvollziehbar bleibt. Auch wenn das QRA-Update nicht besonders war (im Sinne einer starken Abweichung zur Schätzung), ermöglichte mir ein einfacher Tastendruck dennoch, den nächsten Urlaub zu sichern.

Wie bereits in meinem letzten Beitrag erläutert, folgt auf die Bekanntgabe der Gesamtsumme der Anleihen, zwei Tage später, eine detaillierte Übersicht über die Laufzeiten der ausgegebenen Anleihen. Dabei wurden nur geringfügige Änderungen verzeichnet. Einige Marktteilnehmer haben diese Informationen missverstanden, da sie lediglich aus den Schlagzeilen entnahmen, dass die Ausgabe von Anleihen mit Kuponzahlungen (Coupon-Issuance) erhöht wird. Doch genau diese Erhöhung war ja die Erwartungshaltung, wie bereits in der Tabelle meines letzten Artikels dargestellt. Zukünftig ist keine weitere Erhöhung vorgesehen. Bei genauer Betrachtung wird aber auch deutlich, dass für das Cashmanagement zukünftig über 300 Milliarden US-Dollar weniger an kurzfristigen Staatsanleihen (T-Bills) benötigt werden. Dies hat signifikante Auswirkungen.

Wenn kurzfristige Staatsanleihen (T-Bills) fällig werden, muss das freigewordene Kapital reinvestiert werden. Für diese Reinvestition gibt es grundsätzlich zwei Optionen: Es kann entweder in Bankreserven gehalten oder in die Reverse-Repo-Fazilität investiert werden. Sollte ein Teil des Kapitals in die Reverse-Repo-Fazilität fließen, wird dies dazu führen, dass die Liquidität in den nächsten Monaten stabil bleibt und nicht, wie bisher angenommen, vollständig aufgebraucht wird. Dies impliziert, dass eine Verlangsamung der quantitativen Straffung (QT), wie von Fed-Mitglied Logan angedeutet, weiter in die Zukunft verschoben wird.

Erkenntnis der Woche Nr. 1: Die überschüssige Liquidität in der Reverse-Repo-Fazilität bleibt länger bestehen und verzögert somit eine Drosselung der quantitativen Straffung (QT).

Commercial Real Estate und Short Selling

Im Bereich des Commercial Real Estate, bei Multifamily Lenders und Regionalbanken besteht ein einheitliches Problem, das allgemein bekannt ist. Die Herausforderungen in diesen Sektoren sind weitgehend anerkannt.

Ein besonders empfehlenswertes Interview in diesem Kontext ist jenes mit Barry Sternlicht, besonders hervorzuheben sind die Abschnitte ab Minute 12:50 und 20:30.

Barry Sternlicht ist eine herausragende Persönlichkeit im Immobiliensektor, der über außergewöhnlich wertvolle und beachtenswerte Einsichten verfügt. Es ist besonders interessant zu bemerken, dass er, ähnlich wie ich, Kritik an der Art und Weise übt, wie die Inflation gemessen wird, insbesondere in Bezug auf die Mietkomponente. In meinem Beitrag vom 21. Januar habe ich eine ähnliche Position vertreten, allerdings bringt Sternlicht die Argumente deutlich eloquenter und eindrucksvoller vor. Er kritisiert, dass die Berücksichtigung der Mietkomponente in den USA in die Berechnung des Verbraucherpreisindex (CPI) mit erheblicher Verzögerung einfließt. Würde das Bureau of Labor Statistics (BLS) Echtzeitdaten verwenden, könnte der CPI bereits das Ziel der Federal Reserve erreicht haben.

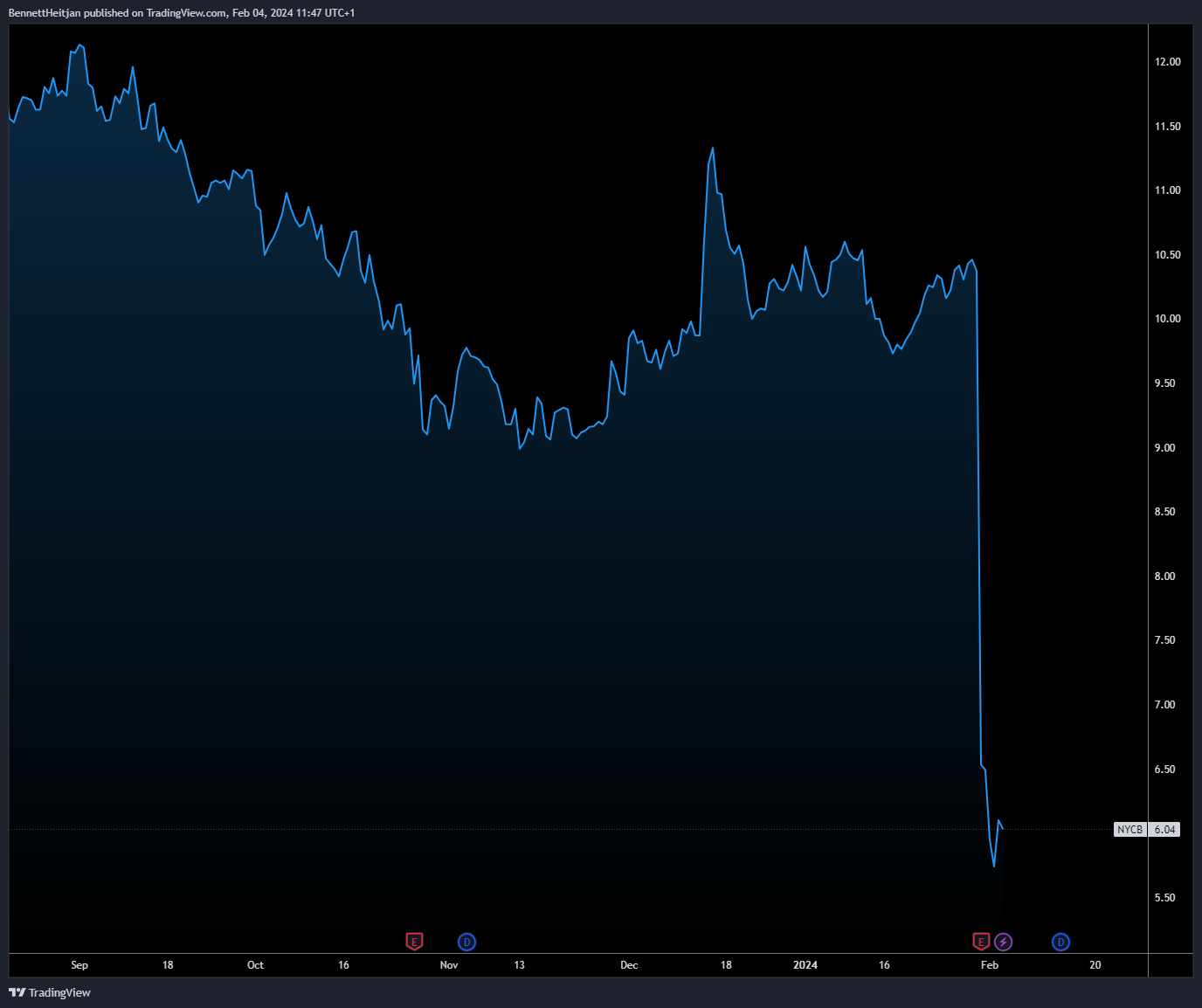

Der Immobiliensektor in den USA hat sich in den vergangenen Monaten nicht wirklich erholt. Die Kurssteigerungen bei vielen Real Estate Investment Trusts (REITs) waren schwer nachvollziehbar. Viele Marktteilnehmer erkennen nicht, dass die aufgetretenen Probleme nicht einfach durch den kurzfristigen Rückgang der Marktzinsen reversibel sind. Der Schaden ist bereits entstanden: Kredite sind ausgefallen, und die ersten Ergebnisberichte für das vierte Quartal 2023 zeigen massive Abschreibungen.

Die New York Community Bancorp dient als Beispiel für massive Abschreibungen. Nach der Veröffentlichung der Quartalsergebnisse kam es erneut zu Panikreaktionen, ausgelöst durch die Befürchtung einer erneuten Krise im Bereich der Regionalbanken. In der Folge wurden Anleihen als 'sicherer Hafen' gesucht, bis am Freitag ein unerwartet starker Arbeitsmarktbericht diesen Zufluchtsort kurzfristig untergraben hat.

Erkenntnis der Woche Nr. 2: Der Real Estate Sektor ist wieder im Fokus, die Verluste sind gigantisch und niemand weiß so richtig, wer diese ganzen Verluste hat (Schätzungsweise 1,2 Billion Dollar)

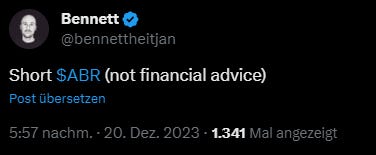

Wie einige vielleicht über Twitter, Threads oder Instagram erfahren haben, ist es nicht mein Anliegen, lediglich Probleme zu beobachten. Vielmehr strebe ich danach, aus diesen Entwicklungen Nutzen zu ziehen – so entsteht eben ein Markt.

Seit etwa anderthalb Monaten bin ich Leerverkäufer in Arbor Realty Trust ($ABR), einem vorrangig im Multifamily-Sektor tätigen Kreditgeber (viele Brückenkredite, überwiegend floating Rates (ouch)).

Auch hier war der Kursanstieg im November und Dezember völlig unverständlich. Eine detaillierte Erörterung würde den Umfang dieses Textes bei Weitem überschreiten. Es existieren mittlerweile hunderte Seiten hochwertiger Analysen von einigen der weltweit besten Short-Seller, die auch Unternehmen wie Wirecard, Steinhoff und Adler erfolgreich leerverkauft haben.

Für diejenigen, die Short Selling möglicherweise als unethisch betrachten:

Wenn ich eine Aktie leerverkaufe, kauft jemand anderes diese Anteile. Es handelt sich um ein Nullsummenspiel und eine Spekulation zwischen zwei Parteien darüber, wo der faire Wert eines Unternehmens liegt. Zusätzlich zu meinen Leerverkäufen habe ich Puts erworben. Beim Kauf von Puts gibt es eine Gegenpartei, die diese Puts verkauft – wahrscheinlich einen Market Maker. Dieser muss möglicherweise, um sein Portfolio abzusichern, Aktien von Arbor kaufen. Und sollte Arbor tatsächlich stark einbrechen, weil sich die fundamentalen Daten nach der Veröffentlichung der Quartalsergebnisse signifikant verschlechtert haben, wer tritt dann als Käufer auf? Short Seller! Leerverkäufer bieten dem Markt Liquidität, indem sie kaufen, wenn die Mehrheit verkaufen möchte. Es ist wichtig zu betonen, dass Naked Short Selling, Spoofing und Marktmanipulation durch Falschnachrichten völlig anders sind und oft fälschlicherweise mit regulärem Short Selling gleichgesetzt werden.

Vergangene Woche: Chop chop…

Die vergangene Woche war von einer Vielzahl unterschiedlicher Quartalsergebnisse geprägt: von enttäuschenden über gerade die Erwartungen erfüllende bis hin zu sehr guten Ergebnissen. Hinzu kam eine hawkische Haltung der Federal Reserve und, besonders am Freitag, eine äußerst schlechte Marktbreite. Nur eine geringe Anzahl von Aktien trug den marktgewichteten Index nach oben, während gleichgewichtete Indizes und insbesondere Small Caps deutlich schlechter abschnitten. Diese Diskrepanz wurde vor allem durch die Veröffentlichung sehr starker Arbeitsmarktdaten, die daraufhin stark steigenden Renditen und starken Dollar noch verstärkt. Der Markt präsentierte sich uneinheitlich und war extrem herausfordernd zu navigieren.

Erkenntnis der Woche Nr. 3: Der Arbeitsmarktbericht ist viel zu heiß, Lohnwachstum wird der Fed Kopfschmerzen bereiten.

Die kommende Woche verspricht in Bezug auf marktbewegende Ereignisse ruhiger zu werden, wodurch sich die Möglichkeit bietet, sich verstärkt auf reine Kursbewegungen (Price Action) zu konzentrieren.

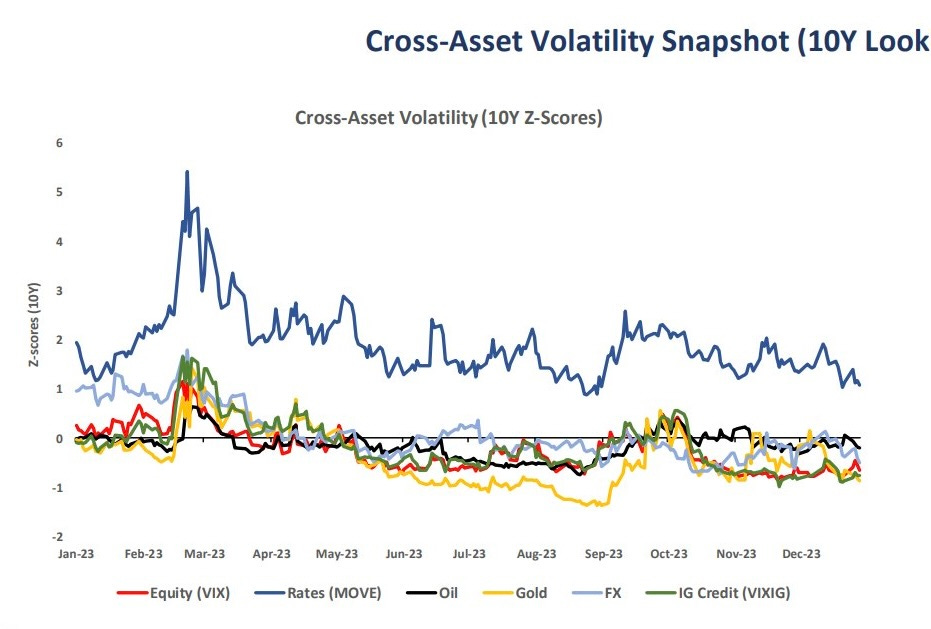

Volatilitätsverkauf auf Anleihen am sinnvollsten

Am liebsten verkaufe ich immer wieder gerne Volatilität auf Anleihen, einfach aus dem Grund, weil hier die Volatilität im Vergleich zu allen anderen Vermögenswerten wie Währungen, Aktien, Rohstoffen und Credit aktuell im historischen Vergleich am höchsten ist.

In diesem Zusammenhang ist die Studie von Choi et al. (2017) besonders aufschlussreich. Diese hat den Markt für Bond-Optionen von 1990 bis 2012 analysiert und herausgefunden, dass 1-Monats-Volatilitätsswaps auf US-Staatsanleihen mit Laufzeiten von 5, 10 und 30 Jahren durchschnittlich um etwa 20% überbewertet sind. Konkret waren die Überbewertungen bei 18,7% für 5-Jahres-Anleihen, 27,6% für 10-Jahres-Anleihen und 21,2% für 30-Jahres-Anleihen. Interessanterweise zeigte sich, dass eine Handelsstrategie, die auf dem Verkauf dieser Swaps basiert, ein Sharpe-Verhältnis von etwa 2 erreichen kann. Selbst der Verkauf von 1-Monats-ATM-Straddles erwies sich als profitabel, wenn auch weniger stark als der Verkauf der Swaps.

Bei der Zusammenfassung der Erkenntnisse dieser Woche wird schnell deutlich, dass eine fortlaufende quantitative Straffung (QT), ein robuster Arbeitsmarkt, steigende Renditen und die ausbleibende Antizipation von Zinssenkungen die Problematik für Regionalbanken und den Immobiliensektor weiter verschärfen. Ironischerweise könnte genau diese Dynamik die Federal Reserve (Fed) zu einem Eingreifen veranlassen, da diese Faktoren in einer starken Wechselwirkung stehen.

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.

Gefällt mir, wie du diesen Post mit Storytelling kombiniert hast. Toller Artikel 😊👍