Neues ATH bei Yield Curve Inversion, Inflation ist niedriger als man denkt...

Rückblick und Ausblick (KW4)

Letzte Woche habe ich mit einem Volatilitätsanstieg gerechnet… diesen haben wir bekommen (immerhin den höchsten seit November 2023), aber danach war es das schon gewesen, und der S&P 500 ist einfach zu einem neuen Allzeithoch marschiert!

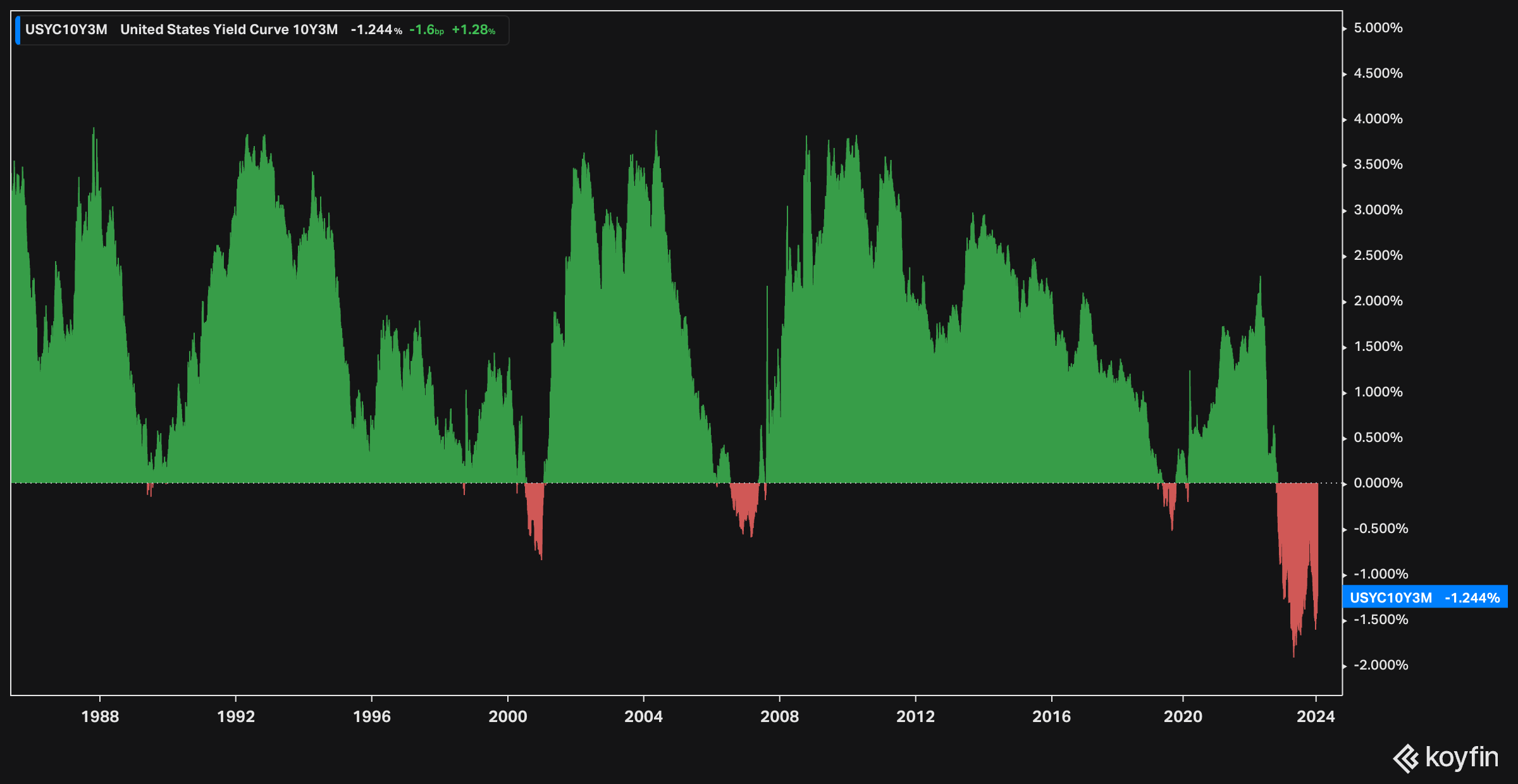

Neue Allzeithochs kommen “regelmäßig” vor. Aber wie oft bei einer gleichzeitig invertierten Zinskurve? Der Spread zwischen den Renditen der zehnjährigen und der zweijährigen Staatsanleihen verharrt weiterhin – und das schon seit geraumer Zeit – im negativen Bereich, aktuell bei einer Differenz von 26 Basispunkten.

Historisch betrachtet traten neue Allzeithochs in Verbindung mit einer inversen Zinsstrukturkurve in den Jahren 2007-2008 sowie im Jahr 2000 auf.

Es ist zudem anzumerken, dass in den Medien häufig die Differenz zwischen den Renditen zehnjähriger und zweijähriger Staatsanleihen als Maßstab herangezogen wird. Jedoch verwendete Campbell Harvey, der Begründer dieses Indikators für eine mögliche Rezession, ursprünglich die Differenz zwischen den Renditen zehnjähriger Staatsanleihen und den dreimonatigen Zinssätzen. Diese spezifische Spanne hat bisher jede Rezession korrekt prognostiziert und, was noch wichtiger ist, sie lieferte keine Fehlsignale. Im Gegensatz dazu generierte die Differenz zwischen den Renditen der US10Y und US2Y ein Fehlsignal.

Letzten Mittwoch habe ich ein Viertel der geplanten Short-Volatilitätsstrategie umgesetzt. Das Niveau des Volatility Index (VIX) war für mich jedoch nicht ausreichend, um eine vollständige Position aufzubauen. Für die Implementierung dieser Short-Vola-Strategie verwende ich den SVOL ETF.

Beim Shorten der Volatilität über den VIX ist es ratsam, sich eher auf die VIX-Futures (VX) zu konzentrieren und sicherzustellen, dass die Terminstrukturkurve in Contango ist. Der SVOL ETF ist derzeit in den April- und Juli-VIX-Future-Kontrakten short.

Leser, die sich eingehend mit der Struktur des SVOL ETFs befasst haben, erkennen, dass der SVOL im Grunde eine Long-Position im S&P 500 repräsentiert, konzipiert als eine Variante zur Einkommensgenerierung.

Am vergangenen Freitag zeigte der Anleihenmarkt keine Parallelität zur Aktienrallye. Während der S&P 500 in der letzten Handelswoche einen Anstieg von knapp 1,5% verzeichnete, stiegen die Renditen der Anleihen, insbesondere am kurzen Ende, um beeindruckende 23 Basispunkte, mit Spitzenwerten von bis zu 27 Basispunkten. Dieser markante Anstieg innerhalb von nur vier Handelstagen korrelierte nicht mit der Bewegung im Aktienmarkt.

Verlorene 2 Jahre als passiver Investor

Aber wo stehen wir überhaupt? Stanley Druckenmiller, mein größtes Vorbild im Bereich des Investierens, äußerte vor etwa zwei Jahren die Vermutung, dass wir eine 'verlorene Dekade' am Aktienmarkt erleben könnten. Er prognostizierte, dass der S&P 500 möglicherweise auch in zehn Jahren – jetzt sind es noch acht – auf demselben Niveau verharren könnte.

Und ich merke, dass so etwas schnell gehen kann. Mittlerweile sind schon 2 Jahre um:

Der S&P 500 ist im nominalen Wert mehr oder weniger unverändert geblieben.

Die realen S&P 500 Returns, bereinigt um die kumulativen Inflationseffekte, sind mit über -10% deutlich negativ.

Ähnlich verhält es sich mit dem Nasdaq 100, der trotz eines zuletzt massiven Anstiegs über einen Zeitraum von zwei Jahren nahezu unverändert ist und in realen Werten ebenfalls negativ abschneidet.

Noch drastischer zeigt sich die Situation bei den Nebenwerten, wie beispielsweise dem Russell 2000.

Für passive Investoren stellt dies eine nicht zufriedenstellende Situation dar. Lustigerweise hätte Olaf Scholz mit seinem traditionellen Sparbuch in den letzten zwei Jahren eine bessere Performance erzielt, vorausgesetzt, er erhält die Overnight EUR Short Term Rate, was allerdings in seinem Fall fraglich ist.

Es ist faszinierend, einen Blick in die nicht allzu ferne Vergangenheit zu werfen, insbesondere auf den Zeitraum von 1968 bis 1982:

Der nominale Return über diesen gesamten Zeitraum lag bei 0%.

Der reale Return jedoch bei erschütternden -70%.

Das Kurs-Gewinn-Verhältnis (KGV) zu Beginn des Jahres 1968 betrug 21, am Ende dieses Zeitraums nur noch 5.

Nach mehr als zwei Jahren stehen wir nun bei einem nominalen Return von 0% und einem realen Return von -10% im S&P 500. Das aktuelle KGV im S&P 500 liegt über 21 (NTM, next twelve months). Interessanterweise wird ein Gewinnwachstum von 11% prognostiziert (es wird fast immer 10%+ erwartet). Für das Jahr 2023 wurde ebenfalls ein Gewinnwachstum von 10% erwartet, doch am Ende waren es nur 1% (Quelle: DoubleLine Capital). Die nächsten Jahre könnten daher besonders für aktive Händler von Vorteil sein. Ich bin froh, kein passiver Anleger zu sein!

PCE Daten in der kommenden Woche

Am 26. Januar um 14:30 Uhr stehen die Veröffentlichungen der PCE-Daten an. Der Core PCE-Index gilt als bevorzugter Indikator der US-Notenbank (Federal Reserve). Angesichts dessen, dass die Daten zum Verbraucherpreisindex (CPI) und zum Erzeugerpreisindex (PPI) bereits vorliegen, bewegen sich die Prognosen verschiedener Institutionen in einem sehr engen Spektrum. Es wird angenommen, dass der Core PCE bei einer annualisierten Rate von 1,5 % für die letzten drei Monate und 1,9 % für die letzten sechs Monate liegen wird. Diese Werte würden damit unterhalb des von der Fed anvisierten Ziels von 2% bleiben.

Ich bin mir der Tatsache bewusst, dass der Verbraucherpreisindex (CPI) deutlich höher ausfällt. Dies ist jedoch hauptsächlich auf die Shelter-Komponente (Mieten) zurückzuführen, die aufgrund der Methodik des Bureau of Labor Statistics (BLS) mit einer Verzögerung von sechs bis zwölf Monaten in die Berechnung einfließt. Echtzeitdaten von Quellen wie Zillow zeigen für die Shelter-Komponente einen massiven Rückgang. In den USA ist dies angesichts des umfangreichen Angebots an Mehrfamilienhäusern, das derzeit auf den Markt kommt, nicht überraschend. Dies wird voraussichtlich zu einem weiteren Druck auf die Mietpreise führen, wodurch deflationäre Tendenzen deutlich sichtbar werden.

Das BLS ist sich der Unzulänglichkeiten in seiner Methodik zur Erfassung der Mietpreise bewusst. Ein erster Versuch des BLS, die Daten besser und zeitnäher zu erheben, gestaltet sich wie folgt:

Großartig, oder? Nur schade, dass es kaum jemand sieht…

Ich erwarte einen niedrigen (Core) PCE und halte es für wahrscheinlich, dass die deflationären Tendenzen bis Mitte 2024 anhalten und weiterhin die Inflationsprognosen der Fed unterbieten werden. Auf dieser Basis halte ich aber den stumpfen Kauf von Aktien nicht für die richtige Schlussfolgerung. Ich bevorzuge es, in Themes zu denken, und habe für das Jahr 2024 folgende Strategien im Sinn:

Emerging Markets (EM) werden die USA in der Performance übertreffen.

Long EUR als Währungsabsicherung.

Long JPY.

Long RSP / Short SPY.

Long Quality, d.h. US-Staatsanleihen.

Long in Kupferunternehmen (Proxy: COPX).

Long MBS (nur “frische” MBS mit z.B. 6% Coupon)

Nicht alle diese Punkte sind für mich direkt als Kauf zu betrachten. Beispielsweise könnte ich mir vorstellen, beim JPY über einen gewissen Zeitraum hinweg Volatilität zu verkaufen. Bei anderen Assets ist das Timing entscheidend, und man muss beurteilen können, wann ein Asset einen Value darstellt. Insbesondere eine Long-Position in COPX käme für mich erst nach einer stärkeren Korrektur in Frage. Hierbei verfolge ich alle COPX-Holdings in einem Diagramm und beobachte die Earnings sehr genau. Für die EM-Strategie habe ich Länder wie Brasilien, Indien, Mexiko und China im Blick. China bleibt allerdings eine Wildcard, und diese Wildcard habe ich 'leider' bereits in meinem Portfolio.

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.