Meine Hochzeit war schöner als der Markt

Gefahren des Bear Steepener, miserable Marktbreite und eine Abrechnung der deutschen Bürokratie

Die letzten zwei Wochen waren ereignisreich. Nicht nur habe ich letzte Woche auf Zypern geheiratet, sondern auch die Renditen der US-Staatsanleihen haben ein neues Zyklushoch erreicht. Die potenziellen Gefahren, die ich am 9. September beschrieben hatte, sind leider eingetreten.

Der gleichgewichtete S&P 500 (RSP) sowie der Russell 2000 (IWM) haben sämtliche Gewinne des Jahres wieder verloren. Obwohl der marktgewichtete S&P 500 und der Nasdaq 100 noch relativ gut im Plus stehen, ist dies hauptsächlich den Top 7 (Big Tech) Unternehmen zu verdanken. Die Marktbreite dieser Rallye (vom Tiefpunkt) ist aktuell extrem schwach.

Bei vielen Assets befinden wir uns derzeit in extremen Regionen, die teilweise in der Geschichte der Wall Street noch nie vorkamen. Hier nur eine Liste von Dingen, die mir spontan einfallen:

Der EUR/USD ist in dieser Woche bereits die 12. Woche in Folge im Minus. Hat es das schon einmal gegeben? Nein!

Die Performance der US-Staatsanleihen über einen 3-Jahres-Zeitraum ist aktuell die schlechteste ÜBERHAUPT.

0 DTE Volumen? Neues Allzeithoch.

Russell 2000-Unternehmen ohne Gewinne oder mit negativen Einnahmen nähern sich dem Allzeithoch.

QQQ/DIA-Verhältnis nahe dem Allzeithoch.

QQQ/QQQE-Verhältnis auf einem Allzeithoch.

QQQ/IWM-Verhältnis auf einem Allzeithoch.

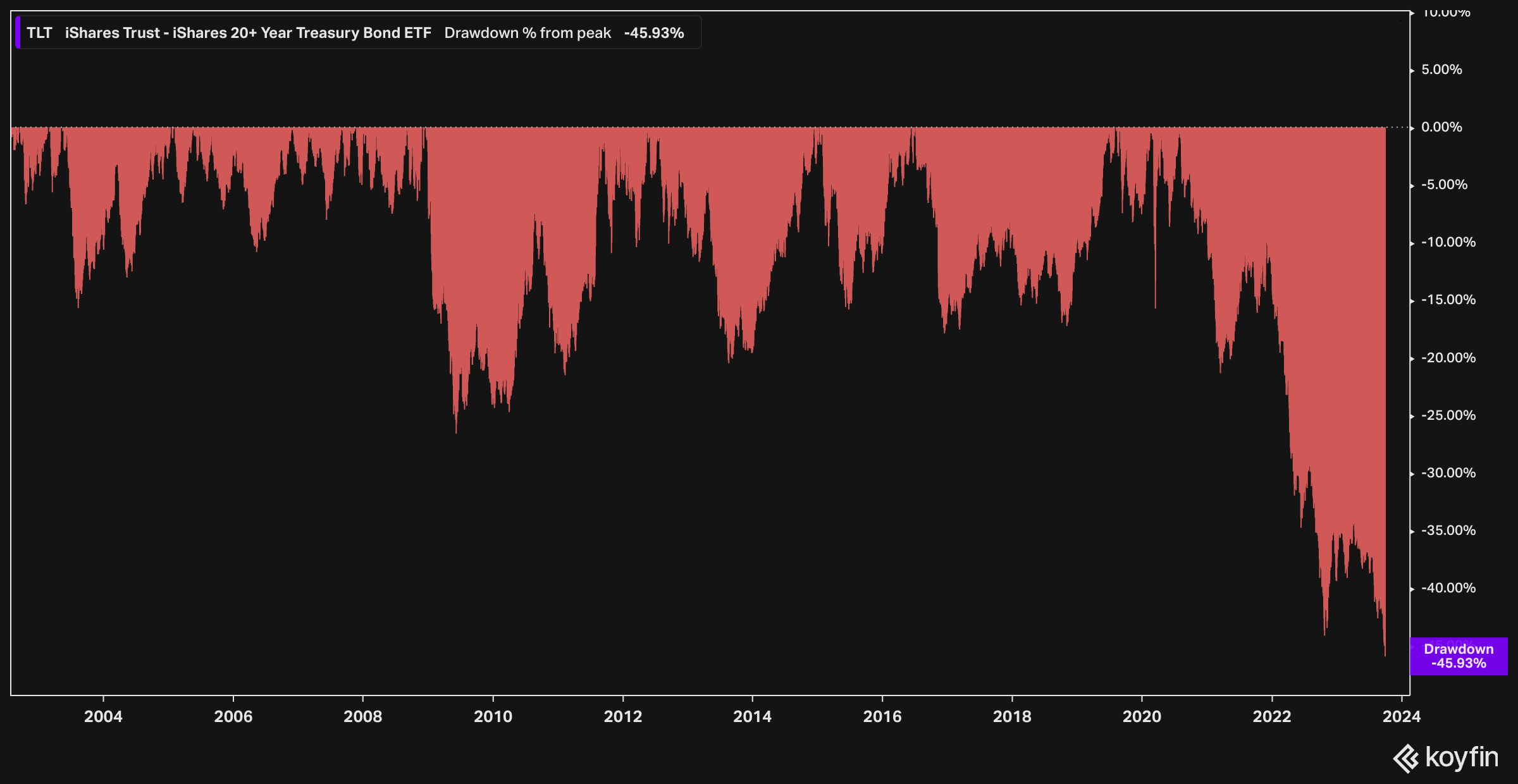

TLT ETF hat den größten prozentualen Drawdown vom Höchststand jemals.

(ich persönlich erhöhe meine Position aktuell um 30%)

10Y/3M-Inversion ist die längste jemals.

Zusätzlich dazu sehen wir aktuell extreme negative Bewegungen bei Gold & Silber

Liquidität schwindet…

Die Argumentation hinsichtlich der inversen Zinskurve besagt stets, dass sie kein Problem darstellt und erst dann Probleme verursacht, wenn sie sich wieder normalisiert (Resteepening). Nun, genau das geschieht seit 2-3 Wochen in Form eines massiven Bear Steepeners.

Ich finde solche Aussagen stets heikel, da sie zu vage sind. Doch ich denke, jeder kann nachvollziehen, dass, sollten die langlaufenden Anleihen weiter steigen und der Dollar weiter zulegt, dies extreme Konsequenzen in Form eines finanziellen Desasters nach sich ziehen wird. Man kann nur hoffen, dass makroökonomische Daten – also schwache Daten – diese Woche für etwas Stabilisierung im Anleihenmarkt sorgen. Ein starker Arbeitsmarktbericht am Ende der Woche könnte sicherlich zu einer Kapitulation führen.

Dots Plot Mania

Obwohl ich die Frage schon einmal auf einer anderen Plattform gestellt habe, bringe ich sie hier erneut auf, da sie eindrucksvoll unterstreicht, wie merkwürdig die Dot Plots sind.

Ein "Dot Plot" ist eine Grafik, die die Zinssatz-Prognosen der Mitglieder des Federal Open Market Committee (FOMC) der US-Notenbank (Fed) zeigt. Jeder Punkt repräsentiert die Zinserwartung eines FOMC-Mitglieds für ein bestimmtes Jahr. Es wird viermal jährlich veröffentlicht und gibt Hinweise darauf, wie die FOMC-Mitglieder die zukünftige Geldpolitik und Wirtschaftsentwicklung sehen. Die durchschnittliche Zinsprognosen aller Mitglieder wird mithilfe des Medians gemittelt und veröffentlicht. Es handelt sich jedoch nur um Prognosen, keine festen Zusagen.

Der Median des Dot Plots lag Mitte 2021 für Ende 2023 tatsächlich bei 0,625%. Es ist kaum zu glauben, aber wahr! Und heute? Die US-Notenbank erwartet für das Ende dieses Jahres einen Leitzins (Federal Funds Rate) von 5,6%. Ein “kleiner”, aber signifikanter Unterschied! Die FED war nicht in der Lage, die Auswirkungen der massiven QE- und Nullzinspolitik richtig zu antizipieren und stützt sich auf den Status quo sowie nachlaufende Daten für lineare Vorhersagen. Genau das gleiche Muster zeichnet sich aktuell erneut ab. Die Folgen von QT und drastischen Zinserhöhungen in kurzer Zeit werden unterschätzt, und lineare Modelle schätzen den gegenwärtigen Zustand für die kommenden Jahre falsch ein.

Für 2024 deutet der Dot Plot der FED darauf hin, dass zwei viertelprozentige Zinssenkungen erwartet werden. Der Median der Prognose für Ende 2024 liegt bei 5,1%, was über den im Juni erwarteten 4,6% liegt. Das lässt darauf schließen, dass weniger Zinssenkungen erwartet werden als zuvor angenommen.

Sollte die Federal Funds Rate Ende 2024 tatsächlich immer noch über 5% betragen, hätte dies massive (vorhersehbare) Konsequenzen.

Vergleicht man das TLT ETF (iShares 20+ Year Treasury Bond ETF, welcher langlaufende US-Staatsanleihen abbildet) mit dem HYG ETF (iShares iBoxx $ High Yield Corporate Bond ETF, welcher High-Yield-Unternehmensanleihen abbildet), wird deutlich, dass sich das HYG viel stabiler zeigt als das vermeintlich "sicherere" TLT ETF. Dies hat zwei nachvollziehbare Gründe: Die effektive Duration des HYG beträgt lediglich 4,77 Jahre, wodurch es deutlich weniger anfällig für Zinsänderungen ist. Ein weiterer Punkt ist, dass momentan kaum jemand sich bei den derzeit hohen Zinsen (re)finanziert. Doch das dürfte sich bald ändern.

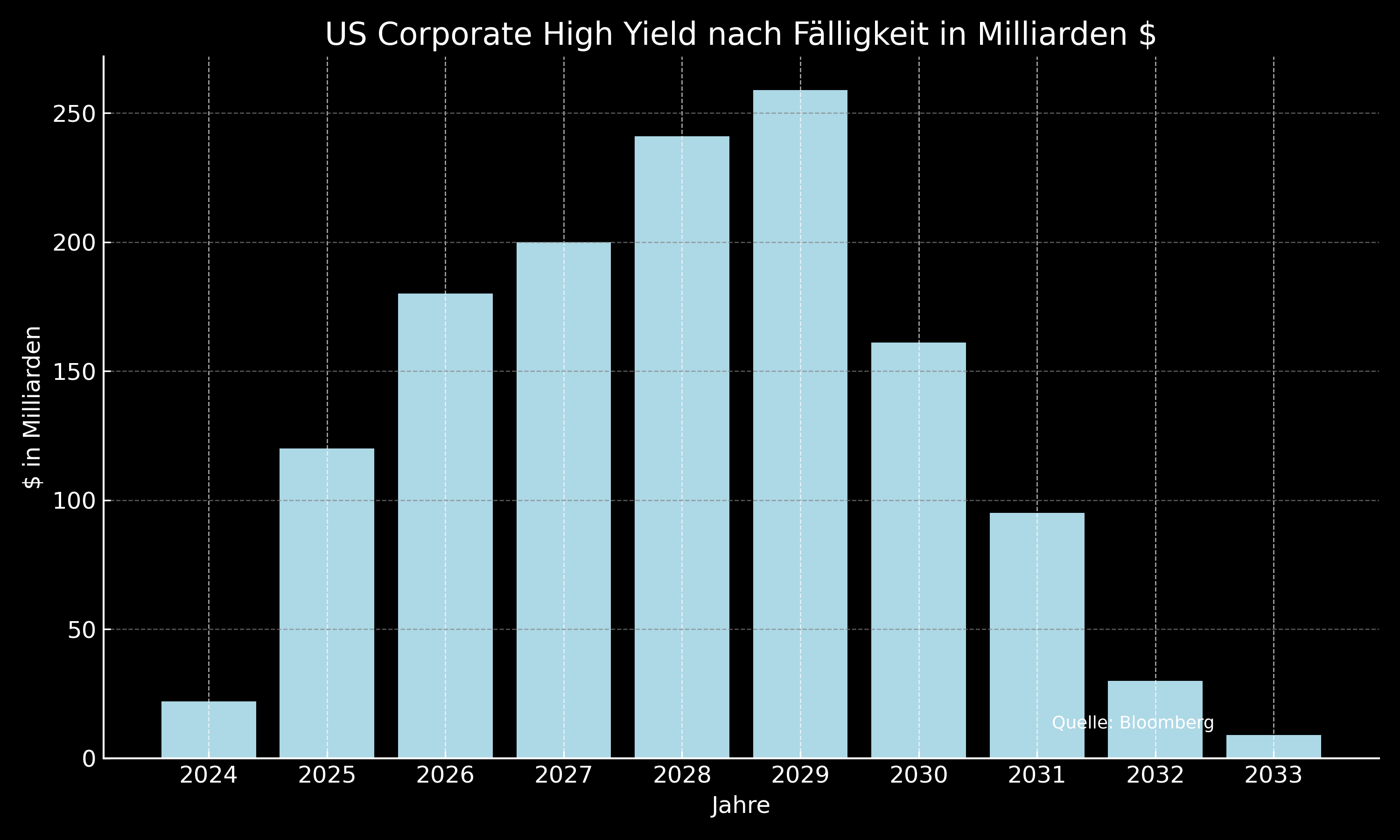

2024 müssen alleine 120 Milliarden Dollar an Schulden zu deutlich höheren Zinsen refinanziert werden! An Unternehmen in den USA, die aufgrund ihrer Schulden als 'spekulativ' oder 'nicht-investmentwürdig' eingestuft werden – oft als High-Yield oder 'Junk Bonds' bezeichnet (z.B. Ratings von Ba1 und schlechter bei Moody's oder BB+ und schlechter bei S&P und Fitch) – sind fast 11 Millionen Arbeitsplätze gekoppelt. Viele dieser Unternehmen haben lediglich wegen des jahrzehntelangen niedrigen Zinsniveaus überlebt. Der Anteil der nicht profitablen Unternehmen im Russell 2000 beträgt 40%, was dem Niveau von 2008/2009 entspricht. Die Refinanzierung wird in den nächsten Jahren besonders schwierig sein, sollte sich das Szenario "higher for longer" bewahrheiten.

Zwar liegt dieses Szenario noch "etwas" in der Zukunft und wird durch die niedrigen Kreditspreads bestätigt, doch man sollte nicht annehmen, dass die Unternehmen bis zum letzten Tag mit der Refinanzierung warten werden. Wenn die ersten beginnen, sich zum aktuellen Niveau (absolut hoch, aber historisch betrachtet relativ niedrig in Bezug auf die Kreditspreads) zu finanzieren, entsteht ein FOMO-Gefühl (Fear of Missing Out). Nach dem Motto: "Lieber jetzt noch schnell bei 380 Basispunkten Kreditspread finanzieren, als später bei 700 Basispunkten!"

Zurück zu den schönen Dingen und warum mich die Kontraktion beim deutschen Bruttoinlandsprodukt nicht mehr wundert

Meine Hochzeit war wunderschön und spiegelt meine pragmatische und konvexe Herangehensweise im Privatleben wider. Als meine Freundin den Vorschlag machte, auf Zypern zu heiraten, war ich sofort einverstanden, unter den Bedingungen, dass:

Wir nur eine kleine Auswahl an Gästen einladen, mit denen es stets unkompliziert ist.

Wir uns keinen typischen Hochzeitstrubel aufbürden und so wenig wie möglich planen.

Der Tag einfach schön und entspannt sein sollte.

Wie viel Zeit haben wir in Deutschland für die Planung unserer Hochzeit aufgewendet? Maximal eine Stunde! Das ist für mich Effizienz in ihrer reinsten Form: Wir investieren wenig (in diesem Fall Lebenszeit), aber das Potenzial dessen, was wir durch das Hochzeitserlebnis zurückbekommen, ist enorm. Das Investmentprofil würde ich als konvex bezeichnen (kleiner Scherz).

Schließlich beinhaltete unsere Hochzeit auf mehrere Tage verteilt:

Eine freie Trauung auf einer Terrasse mit Meerblick

Eine Pianistin

Einen Fotografen und eine Videografin für drei Stunden

Selbst ausgewählte Lieder für das Laufen zur Trauung, das Unterschreiben der Dokumente und dem Herauslaufen unter Konfettiregen

Ein individuelles Vier-Gänge-Menü am Strand auf einer Veranda

Ein Candle-Light-Dinner

Ein Champagner-Frühstück

Eine zweieinhalbstündige Paar-Spa-Massage

Eine private Yacht-Tour

Eine Unterwasser-Scooter-Fahrt

Eine Jetski-Tour

Unsere Hochzeitsplanungserfahrung spiegelt das Pareto-Prinzip oder die 80/20-Regel wider. Dieses Prinzip besagt, dass oft 80 % der Ergebnisse aus nur 20 % der Anstrengungen resultieren. Anstatt Monate im Voraus jedes Detail zu planen, haben wir uns auf die wichtigsten Aspekte konzentriert und den Rest spontan und flexibel gestaltet. Diese gezielten und wohlüberlegten 20 % unserer Bemühungen führten zu 80 % unseres unvergesslichen Hochzeitserlebnisses. Es ist beeindruckend, wie Spontaneität und ein Fokus auf das Wesentliche zu einem so authentischen und denkwürdigen Ereignis führen können.

Die Realität in Deutschland

Nachdem wir über zwei Wochen auf Zypern verbracht und die herzliche sowie unkomplizierte Vorgehensweise des zyprischen Standesamts erlebt haben, sind wir zurück in Deutschland mit der hiesigen Bürokratie konfrontiert.

Selbstverständlich hatte ich mich im Vorfeld informiert und wusste, dass für das Hochzeitsdokument aus Zypern (Südlicher Teil und EU) eine internationale Urkunde und eine Apostille erforderlich sind.

Eine Apostille ist ein offizielles Siegel, das die Echtheit eines Dokuments bestätigt, sodass es in einem anderen Mitgliedsland des Haager Übereinkommens anerkannt wird, ohne dass eine weitere Legalisation erforderlich ist.

Auf Zypern haben wir daher gegen Gebühr die Apostille vom zyprischen Justizministerium einholen lassen. Sie bestätigt die Echtheit unserer Urkunde und kann damit von anderen Unterzeichnerstaaten des Haager Übereinkommens anerkannt werden.

Zurück in Deutschland schickten wir unser leicht verständliches Dokument an das zuständige Standesamt und baten um einen Termin für das Eheregister und die Namensänderung. Der Standesbeamte teilte uns jedoch mit, dass das Dokument auf Englisch verfasst ist (mit Begriffen wie "Marriage", "Date of Birth" etc.) und er eine beglaubigte Übersetzung ins Deutsche benötigt, da die Amtssprache Deutsch ist. Wie, so frage ich mich, haben wir wohl mit dem zyprischen Standesamt kommuniziert? Selbstverständlich auf Englisch und nicht auf Griechisch. In welcher Sprache waren die Dokumente? Natürlich auf Englisch und nicht auf Griechisch. Wie unzugänglich (und unsympathisch) wäre es gewesen, wenn die Mitarbeiter auf Zypern darauf bestanden hätten, dass ihre Amtssprache Griechisch ist?

Solche Erfahrungen frustrieren mich und sind bezeichnend für den bürokratischen Wahnsinn in Deutschland. Es liegt im Ermessen des Standesbeamten, ob er das Dokument versteht (um die Echtheit geht es wegen der Apostille nicht mehr). Aber wenn Begriffe wie "Marriage" oder "Single" und "Date of Birth" als unverständlich empfunden werden und ich nun eine beglaubigte Übersetzung (vom Gerichtsdolmetscher, beeidigt!!!) benötige, halte ich das für reine Zeitverschwendung und schlichtweg unnötig. Und damit kommen wir zum Bruttoinlandsprodukt Deutschlands…

Das Bruttoinlandsprodukt setzt sich im Wesentlichen zusammen aus:

Arbeitskräfte*Arbeitsstunden*Produktivität = BIP

Übermäßige Bürokratie drückt das BIP! Mein Erlebnis ist zwar nur eine Anekdote, aber Millionen von Menschen werden beispielsweise bei der Steuererklärung, beim Hauskauf, Hausbau oder beim Anbau einer neuen Lagerhalle für eine Firma unnötig in ihrem Beitrag zum Bruttoinlandsprodukt gebremst.

Das BIP-Wachstum für Deutschland ist NEGATIV (im Vergleich zum Vorjahr)! Wie sieht es in Frankreich aus? Positiv! In Spanien? Positiv! In Italien? Positiv! In Griechenland? Positiv!

Gerade in wirtschaftlich herausfordernden Zeiten ist mehr Flexibilität dringend geboten und essentiell. Deutschland, als eine der führenden Wirtschaftsnationen Europas, sollte sich darauf konzentrieren, unnötige bürokratische Hürden abzubauen und effizientere Prozesse einzuführen. Dies würde nicht nur das Leben der Bürger erleichtern, sondern auch das Wirtschaftswachstum ankurbeln und das Vertrauen in staatliche Institutionen stärken. Ein moderner, bürgerfreundlicher Verwaltungsapparat kann dazu beitragen, dass Deutschland auch in Zukunft wettbewerbsfähig bleibt und seine Position als wirtschaftlicher Vorreiter in Europa festigt.

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.