Die Fed sollte die Zinsen senken - Ein Drahtseilakt

Die zuletzt beobachteten Schwächen am Arbeitsmarkt spiegeln sich mittlerweile auch in den Inflationszahlen – dem Verbraucherpreisindex (CPI), dem Produzentenpreisindex (PPI) und dem Preisindex für die persönlichen Konsumausgaben (PCE) – wider. Keine Stagflation!

Aktuell bewegen wir uns auf ein Goldilocks-Szenario zu, das, wie bereits im letzten Post erläutert, insbesondere den Werten zugutekommen wird, die derzeit stark unter Druck stehen.

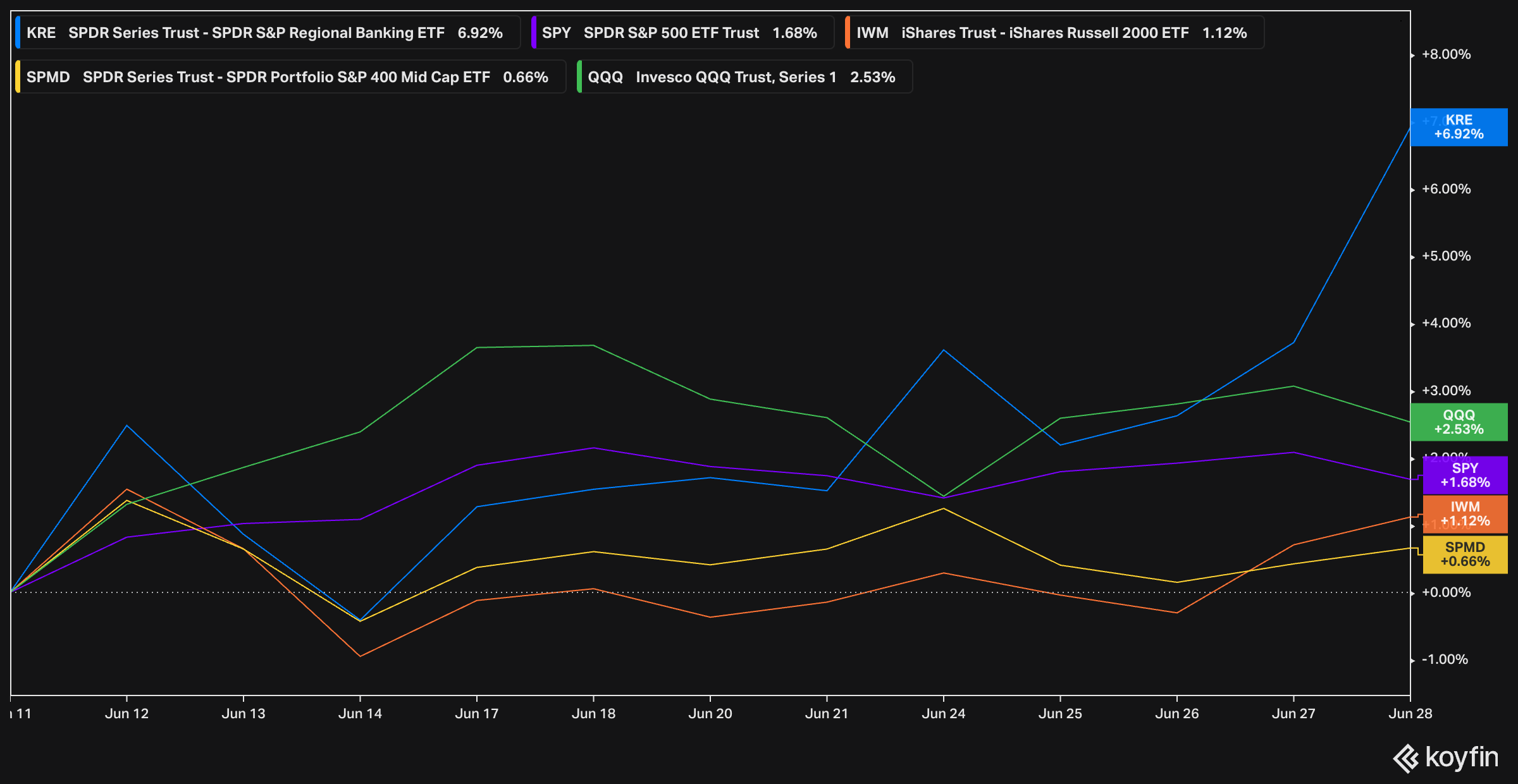

Besonders deutlich wurde dies zuletzt bei den erwähnten Regionalbanken (KRE), die nicht nur den S&P 500, sondern sogar den Nasdaq 100 seitdem deutlich übertroffen haben.

MidCaps und Small Caps zeigen momentan eher eine seitwärts gerichtete Entwicklung, wobei besonders in jüngster Zeit eine relative Stärke zu erkennen war. Backtests zeigen jedoch, dass Small Caps nicht bereits auf die Antizipation von Zinssenkungen positiv reagieren, sondern erst dann, wenn die Zinssenkungen tatsächlich stattfinden.

Zinssenkungen

Dass die Federal Reserve (Fed) aktuell einen eher vorsichtigen hawkishen Ton anschlägt und im November sowie Dezember des letzten Jahres eine dovishe Haltung einnahm, ist ehrlich gesagt völlig unangebracht und gefährlich.

Das Mandat der Federal Reserve (Fed) ist relativ einfach: Sie muss sowohl den Arbeitsmarkt als auch die Inflation im Blick behalten. Als beste Indikatoren wählt die Fed die Arbeitslosenquote, die steigt und einen positiven Trend anzeigt, sowie den Core PCE (Personal Consumption Expenditures Price Index), der seit längerem fällt.

Der Core PCE liegt derzeit bei 2,57% auf Jahresbasis und verzeichnete zuletzt einen monatlichen Anstieg von 0,08%. In den kommenden Monaten wird es aufgrund von Basiseffekten zwar schwieriger, das Ziel von 2% Core PCE zu erreichen, dennoch ist der aktuelle Fed Funds Rate von 5,5% zu hoch angesichts eines Core PCE von 2,57%.

Das GDP-Wachstum verlangsamt sich, und die Fed Funds Rate liegt über dem nominalen GDP-Wachstum! Die Fed Funds Rate ist restriktiv, und die verzögerten Effekte des starken Zinsanhebungszyklus werden allmählich sichtbar. Die Fed darf nicht warten, bis nicht-lineare Effekte plötzlich die Wirtschaft zerstören.

Ich spreche hier nicht von einem umfangreichen Zinskürzungszyklus, sondern von einer angepassten Rhetorik der Federal Reserve und zwei Zinssenkungen. Eine Änderung der Rhetorik wäre im Juli ideal, gefolgt von einer ersten Zinssenkung im September. Jegliche Verzögerung erhöht das Risiko einer harten Landung.

Daher ist es nicht notwendig, das Szenario eines sanften Abschwungs (Soft Landing) bis zum bitteren Ende durchzuspielen. Sollte sich die Rhetorik im Juli nicht signifikant ändern, werde ich eine Neuausrichtung des Portfolios in Betracht ziehen.

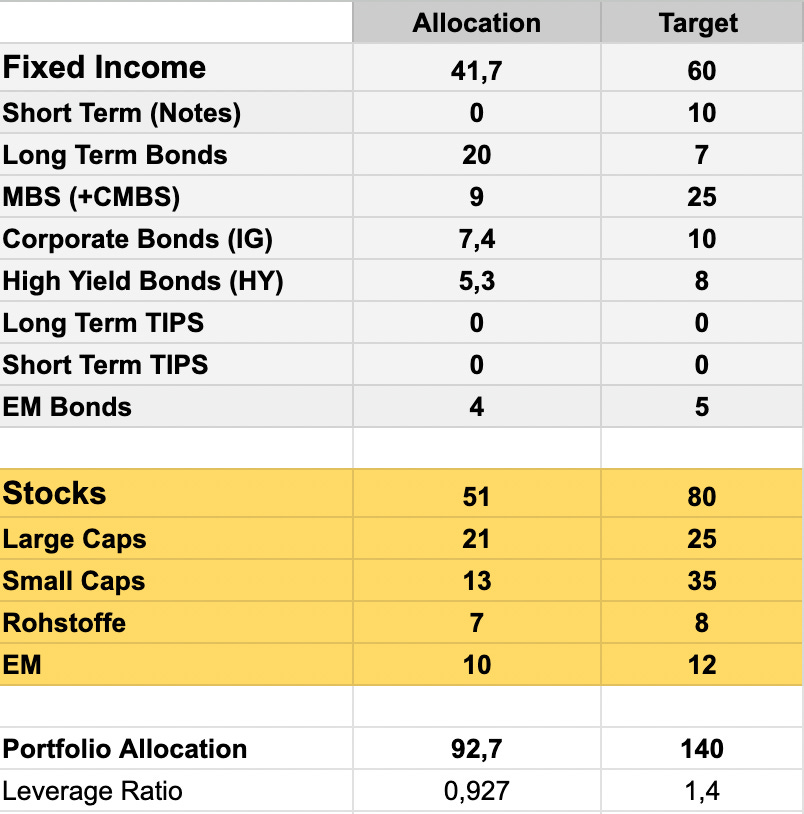

In den letzten Wochen ließ sich mit dieser Strategie die Marktsituation sehr gut überstehen. Die Tabelle zeigt jedoch nur direkte Positionierungen und berücksichtigt keine Optionen oder Futures. Durch den Steepener Trade sind Long-Term Bonds effektiv zu 100% short, während Short-Term Notes um 400% long gegengerechnet sind.

Das Setzen auf eine steilere Zinskurve verursacht zwar kontinuierliche Kosten, stellt aber meiner Meinung nach eine historisch gute und seltene Gelegenheit dar und dient gleichzeitig als Hedge für das Portfolio. Sollte die Zinskurve deutlich steiler werden, ist mit einer Korrektur am Aktienmarkt zu rechnen. Flacht sie ab, wird der Markt weiterhin ansteigen. Es ist daher ratsam, diese Strategie nur als Teil eines Gesamtportfolios zu betrachten, das genügend Cashflows generiert, um die Kosten auszugleichen.

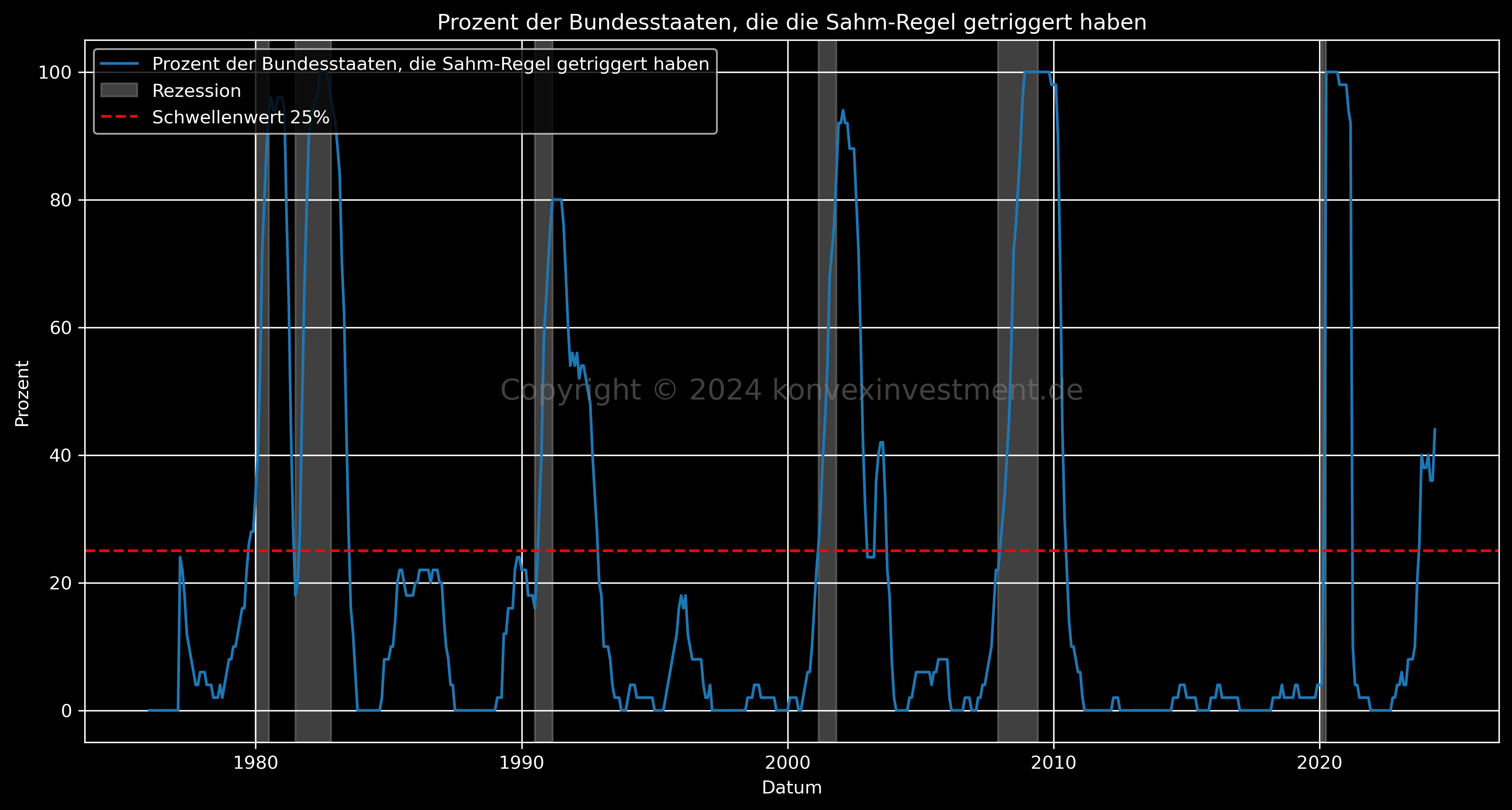

Arbeitsmarktanalyse auf Bundesstaatenebene zeigt zunehmende Schwächen

Vor ein paar Tagen hatte ich die Gelegenheit, die Arbeitslosenquoten auf der Ebene der US-Bundesstaaten auszuwerten. Bereits die Daten vom April zeigten, dass fast 40% der Bundesstaaten in den USA einen signifikanten Anstieg der Arbeitslosenquote verzeichneten. Leider sieht es in den neu veröffentlichten Mai-Daten nicht besser aus.

Die Anzahl der Bundesstaaten, die einen starken Anstieg der Arbeitslosenquote erleben, hat weiter zugenommen. Historisch gesehen gibt es keinen kleinen Anstieg der Arbeitslosenquote. Einmal in Gang gesetzt, entstehen negative Feedbackschleifen, und die Arbeitslosenquote steigt massiv.

Der Arbeitsmarkt kühlt ab, der Core PCE bewegt sich in die gewünschte Richtung, und der US-Verbraucher zeigt bisher keine massiven Schwächen. Wenn die Federal Reserve ihre Rhetorik im Juli anpasst, könnten wir noch ein Soft Landing erreichen und damit nur eine sanfte Abschwächung der Wirtschaft gewährleisten.

Sollte dies nicht geschehen, wird die Bedeutung der inversen Zinskurve zwischen 3-Monats- und 10-Jahresanleihen, die bisher eine 100%ige Trefferquote aufweist, spürbar, und wir steuern auf ein hartes Abschwächen (Hard Landing) zu.

Hard Landing versus Soft Landing

Es ist entscheidend, sich der Risiken bewusst zu sein. All meine Beiträge konzentrieren sich auf dieses Thema. Trotzdem, wie bereits in früheren Posts erwähnt, positioniere ich mich nicht „Short“, sondern bleibe durchgehend „Long“ (92%) und habe eine erhöhte Allokation in Fixed Income, die ebenfalls von einer sanften Abschwächung der Wirtschaft profitiert. Auch wenn wir ein „Soft Landing“ erreichen sollten, dürfen die nicht realisierten Risikopfade nicht unterschätzt werden. Historisch gesehen ist ein Soft Landing extrem selten.

Zum aktuellen Zeitpunkt wäre es jedoch unangemessen, auf ein hartes Abschwächen („Hard Landing“) zu setzen, da die Datenlage hierfür nicht ausreichend ist.

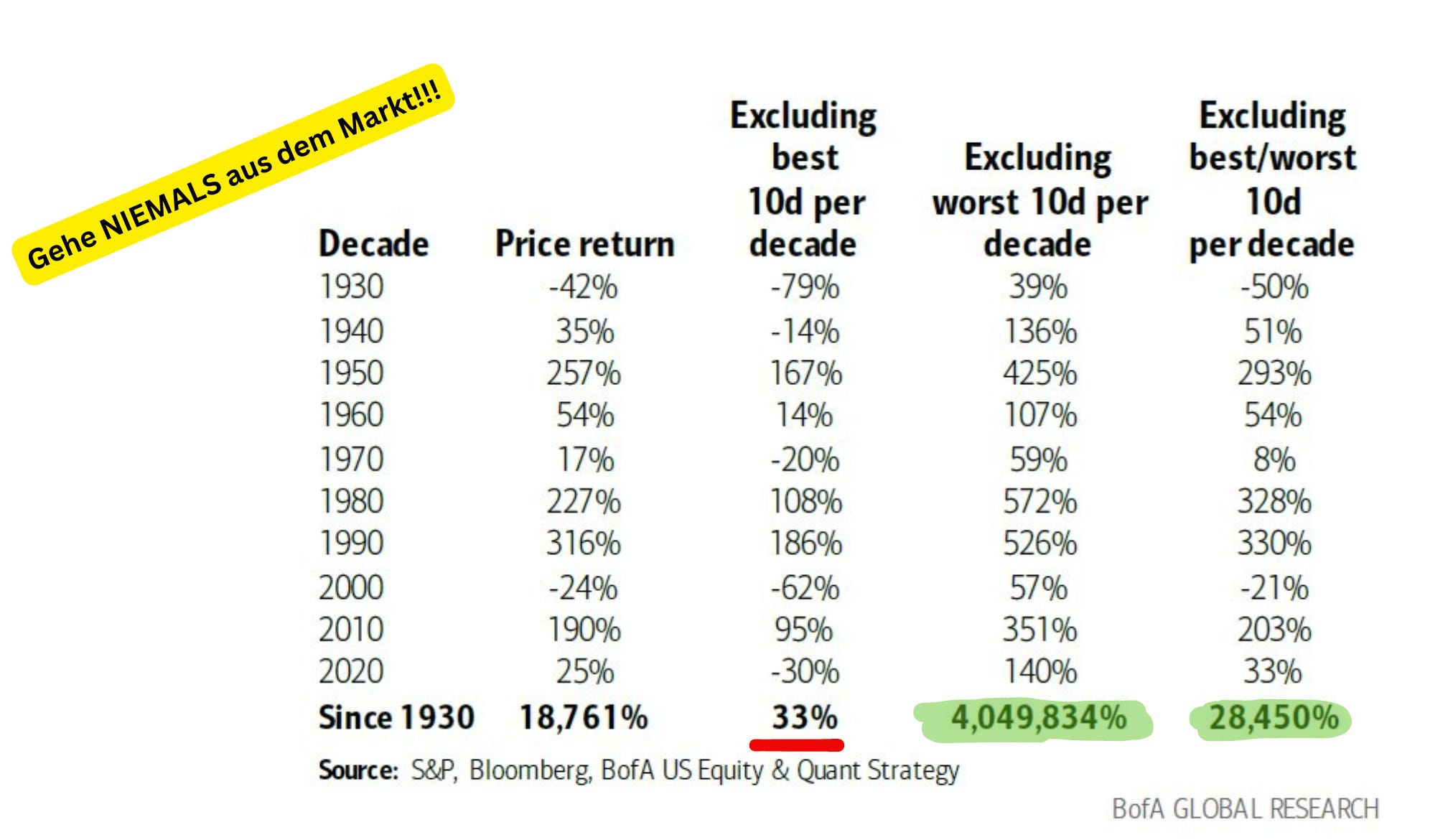

Risiken gleichzusetzen mit der Entscheidung, „lieber aus dem Markt auszusteigen“, ist ein falscher Ansatz und zeugt von einem Schwarz-Weiß-Denken.

Die Konsequenzen davon, nur wenige sehr gute Handelstage zu verpassen, sind langfristig enorm. Das optimale Ziel sollte es sein, nur ein paar stark negative Tage zu vermeiden, indem man positiv konvexe Strategien nutzt. Diese Strategien bieten ein begrenztes Verlustrisiko, während das Potenzial für Gewinne unbegrenzt ist. Mehr dazu werde ich in einem zukünftigen Beitrag erläutern, besonders wenn sich die Risiken für ein „Hard Landing“ deutlich erhöhen.

Beste Grüße aus Zypern, und ich hoffe, mein nächster Post wird nicht von einem potenziellen Hard Landing handeln…

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.