US-Wirtschaft am Wendepunkt oder nie dagewesene Fehlsignale

US-Arbeitsmarkt, Cash ist King

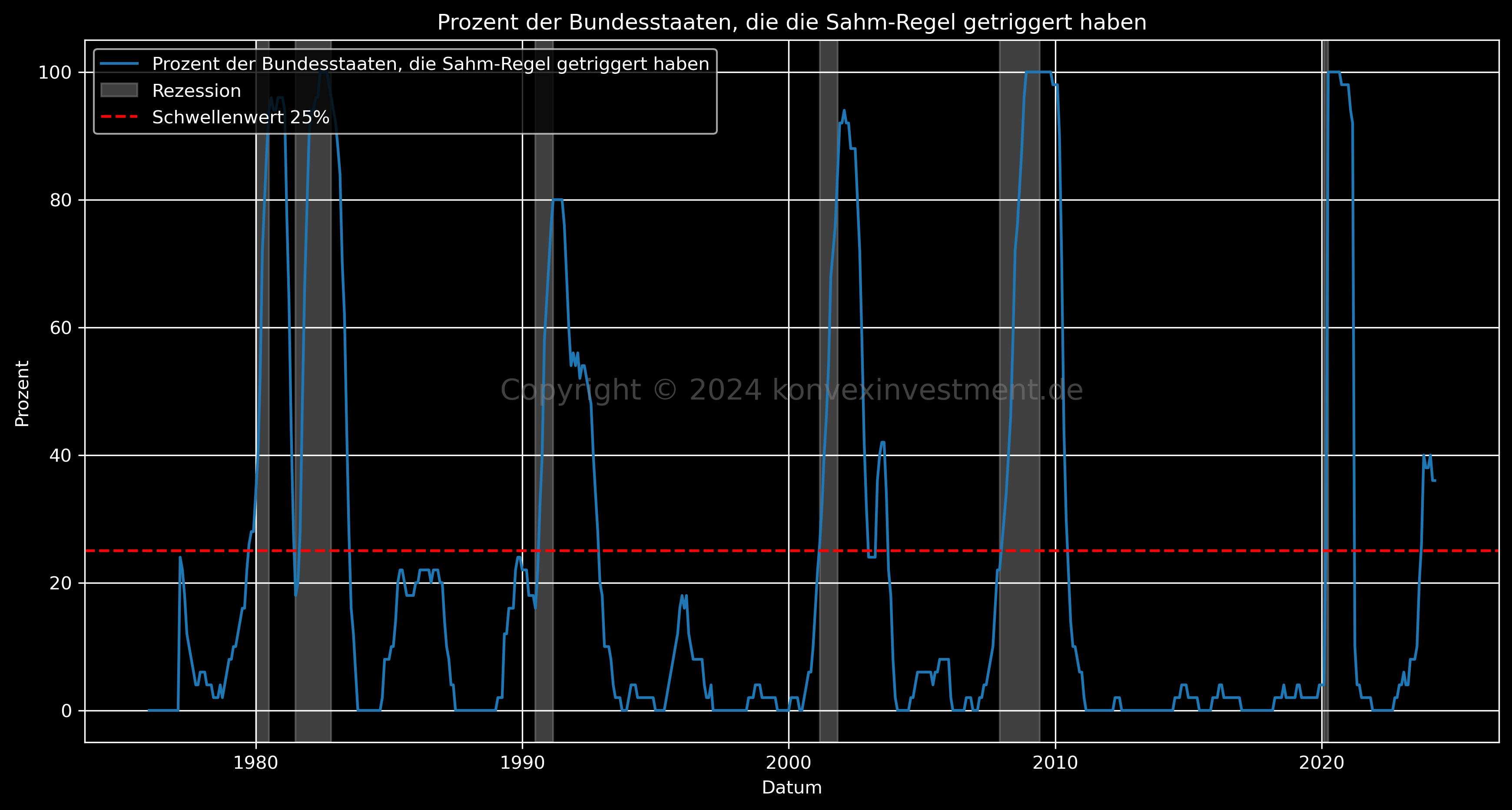

Im letzten Beitrag habe ich das negative Momentum der Arbeitslosenquote in Kalifornien beleuchtet. Seitdem habe ich die Daten aller 50 Bundesstaaten analysiert und eine Gesamtbewertung vorgenommen.

Es zeigt sich, dass in fast 40% der US-Bundesstaaten ein signifikanter Anstieg der Arbeitslosenquoten zu verzeichnen ist, gemessen an der Sahm-Regel*. Diese Bundesstaaten tragen fast zur Hälfte zum Bruttoinlandsprodukt der USA bei.

*Ich habe überprüft, bei welchen der 50 Bundesstaaten der USA der dreimonatige gleitende Durchschnitt der Arbeitslosenquote um 0,50 Prozentpunkte oder mehr angestiegen ist, verglichen mit dem niedrigsten Wert der dreimonatigen Durchschnitte der letzten 12 Monate.

Die von mir erstellte Grafik verdeutlicht zudem, dass in historischen Vergleichen, wann immer der Schwellenwert von 25% überschritten wurde, dies stets mit einer Rezession einherging.

Einordnung meiner eigenen Positionierung:

Ich halte derzeit keine großen Short-Positionen in Aktien. Momentan reicht mir eine Absicherung durch die generelle Übergewichtung von zweijährigen US-Staatsanleihen (US 2Y Notes), die ich mir bei knapp 5% gesichert habe, sowie durch den Steepener Trade*.

*Der Steepener Trade setzt auf die Erwartung, dass entweder eine Korrektur des Marktes durch ein Bear Steepening – ein seltenes Szenario, in dem die Renditen langlaufender Anleihen stärker steigen als die der kurzlaufenden – erfolgt, oder dass es zu einem Bull Steepening kommt, wenn eine signifikante wirtschaftliche Abschwächung eintritt (z. B. Anstieg der Arbeitslosenquote oder größere Probleme auf den Finanzmärkten). In beiden Fällen dient der Steepener Trade als Absicherung. Sollte sich die Marktlage jedoch nicht verändern, profitiere ich durch mein restliches Portfolio.

Es amüsiert mich stets, wenn einige Medien und Händler behaupten, die Wirtschaft sei stabil und weder Zinserhöhungen noch quantitative Straffung hätten einen Einfluss darauf. Doch wann war das jemals der Fall? Die Auswirkungen dieser Maßnahmen sind nicht linear und treten oft unerwartet und schwer vorhersagbar auf. Sie manifestieren sich in komplexen, nicht-linearen Reaktionsmustern, die plötzlich sichtbar werden. Für viele bleibt die nicht-lineare Natur wirtschaftlicher Veränderungen jedoch schwer fassbar, wodurch sie im Denken des Status quo verharren und zukünftige Entwicklungen als einfache, lineare Fortschreibungen betrachten.

Warum sollte man sich also ständig mit Risiken auseinandersetzen?

Dies ist im Wesentlichen meine Hauptaufgabe. Ich bin fast durchgehend Long-positioniert im Markt und bin ständig darauf bedacht, mögliche Fehlentwicklungen zu erkennen. Stanley Druckenmiller selbst behauptet, dass sein anhaltender bearisher Bias ihm geholfen hat, niemals ein Jahr mit negativer Rendite in seiner Karriere zu verzeichnen.

“I've had a bearish bias for 45 years that I've had to work around. I like darkness"

Stanley Druckenmiller

Dabei liegt die wahre Kunst darin, Risiken korrekt zu bewerten und angemessen darauf zu reagieren. Aus meinen Gesprächen mit verschiedenen Kunden in den letzten Monaten habe ich gelernt: Die meisten sind bei Marktkorrekturen zu risikoscheu und neigen dazu, nach starken und aus ihrer Sicht irrationalen Marktanstiegen zu viel Risiko einzugehen, insbesondere durch (Short) Hedging-Strategien. Würden sie dieses Risiko stattdessen nach Marktkorrekturen eingehen, stünden sie deutlich besser da. Doch genau dann fehlt es vielen an Perspektive und Mut. Wenn ich sehe, dass der Markt stark gefallen ist, erkenne ich auch das Risiko, dass er ebenso stark wieder ansteigen könnte. Dann liegt mein Risiko darin, nicht ausreichend investiert zu sein. Dieses Risiko muss ich ebenso managen können, indem ich gegebenenfalls stärker long gehe. Grundsätzlich sollte man tendenziell mehr Long-Positionen halten, als man durch Short-Strategien abzusichern versucht. Langfristig ist das Risikoverhältnis immer asymmetrisch bezüglich Aufwärtsbewegungen.

Doom & Gloom-Strategien führen selten zum Erfolg; eine angemessene Risikoeinschätzung gepaart mit einem leichten bearishen Bias hingegen ermöglicht es, potenzielle Probleme frühzeitig zu erkennen. Für die meisten Anleger ist eine Erhöhung des Cash-Anteils, der immerhin über 5% pro Jahr einbringen kann, die beste Absicherung. Dies ist oft vorteilhafter, als Geld für komplizierte und kostspielige Absicherungsstrategien auszugeben.

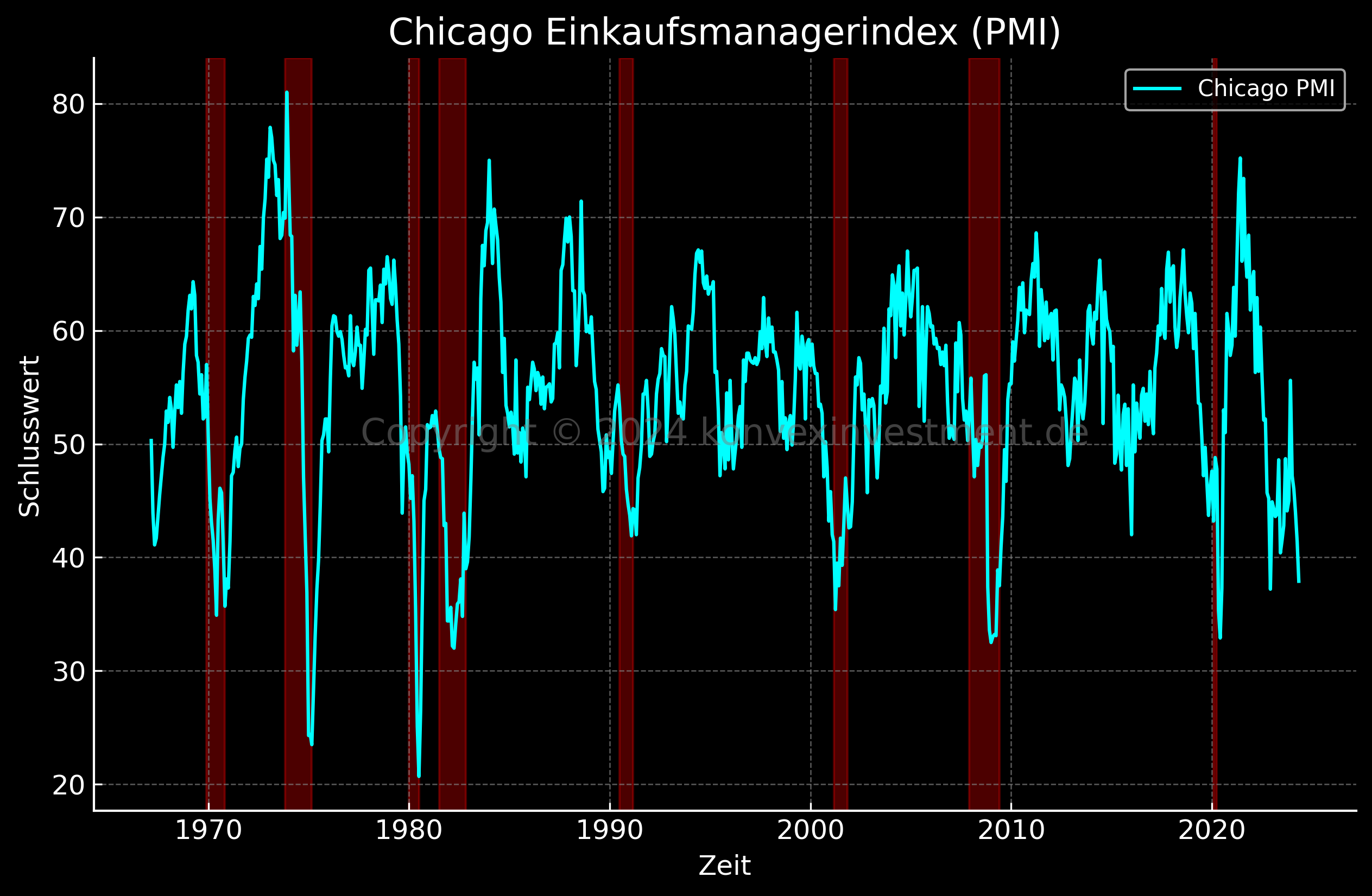

Bleiben wir aber vorerst bei den schlechten Nachrichten. Der Chicagoer Einkaufsmanagerindex (PMI), veröffentlicht am 31.05. (mein Geburtstag), fiel deutlich niedriger aus als erwartet und erreichte ein Niveau, das historisch gesehen fast immer mit einer Rezession einhergeht. Der aktuelle Wert von 35,4 im Chicagoer Einkaufsmanagerindex weist auf eine signifikante Kontraktion in der wirtschaftlichen Aktivität des verarbeitenden Gewerbes und der Dienstleistungen in der Region Chicago hin. Dies liegt deutlich unter der neutralen Schwelle von 50, die den Übergang zwischen Wachstum und Kontraktion markiert.

Eine technische Perspektive

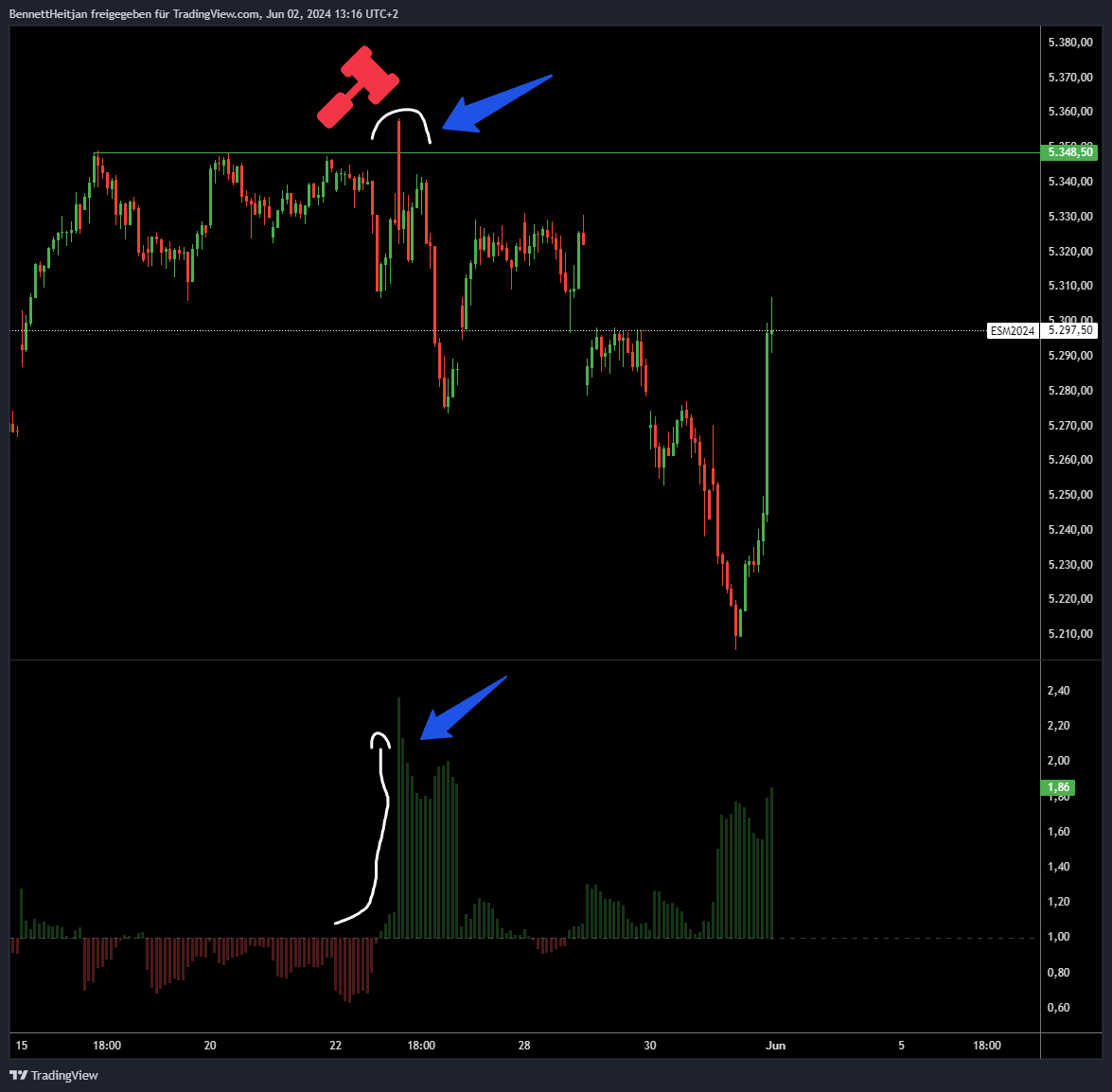

In meinem letzten Beitrag habe ich verschiedene Szenarien für einen möglichen Ausbruch bei den S&P 500 Futures vorgestellt. Letztendlich erlebten wir einen fehlgeschlagenen Ausbruch, auch als "Swing Point Failure" bekannt.

Vor den Nvidia-Ergebnissen befanden sich die Futures in einer Konsolidierungsphase mit sehr geringem relativen Volumen (rot = unterdurchschnittlich). Nach den positiven Nachrichten von Nvidia kam es dann zu einem Ausbruchsversuch, der neue Höchststände erreichen sollte, begleitet von hohem relativem Volumen. Doch unmittelbar nach der Eröffnung der US-Börsen um 15:30 Uhr setzte ein Verkaufsdruck ein. Als der S&P 500 daraufhin zurückfiel und der Ausbruch trotz scheinbar optimaler Bedingungen scheiterte, war eindeutig von einem gescheiterten Ausbruch zu sprechen.

Rückblickend lässt sich das leicht behaupten, doch ich hatte dies bereits 25 Minuten nach der Börseneröffnung auf X (ehemals Twitter) als gescheiterten Ausbruch deklariert.

Auch ohne tiefergehende technische Marktanalyse lässt sich leicht nachvollziehen, dass nach den extrem positiven Nvidia-Ergebnissen und den zum damaligen Zeitpunkt angemessenen CPI-Daten eigentlich alle Voraussetzungen für einen Durchbruch zu neuen Höchstständen gegeben waren. Wenn es trotzdem nicht gelingt, wird offensichtlich, dass dem Markt die Kraft ausgeht. Daraufhin haben wir bis zum 31.05. einen Rückgang von fast 3% erlebt.

Meiner Meinung nach sind technische Signale jedoch ohne eine gründliche Kontextanalyse und ein Verständnis für das Marktgeschehen wertlos. Ich betrachte technische Analysen des Marktes lediglich als einfache Orientierungshilfe, um zu verstehen, wo wir uns momentan befinden. Mir ist auch bewusst, dass der weitere Verkaufsdruck nicht aufgrund des gescheiterten Ausbruchs entstand, sondern wegen der folgenden schlechten Ergebnisse der Anleiheauktionen.

Es handelte sich um US-Staatsanleihen mit Laufzeiten von 2, 5 und 7 Jahren, die vom US-Finanzministerium herausgegeben wurden. Insbesondere die 2- und 5-jährigen Anleihen boten eine attraktive Rendite, die für die meisten Marktteilnehmer sehr verlockend sein sollte. Trotzdem fand die Auktion eine überraschend schlechte Aufnahme. Dies ist ein bedenkliches Zeichen. Sofort entsteht das Narrativ: Wenn schon die 2-jährigen Anleihen schlecht angenommen werden, wie steht es dann um die 20- oder 30-jährigen Anleihen? Die Folge war eine unmittelbar steilere Zinskurve. Der Aktienmarkt reagierte daraufhin mit einem Abverkauf und konnte sich erst am Freitag wieder stabilisieren, als sich auch die Zinskurve stabilisiert hatte.

Wie man Anleihenauktionen bewerten kann, habe ich bereits in einem ausführlichen YouTube-Video dargestellt:

Arbeitsmarktbericht am Freitag

Es mehren sich die ersten, ernsthaften Warnsignale, die auf eine Abschwächung der Wirtschaft hindeuten – wenn auch nicht auf eine dramatische Rezession. Der Arbeitsmarktbericht am Freitag wird entscheidend sein, um zu sehen, ob diese Schwäche weiterhin Bestand hat.

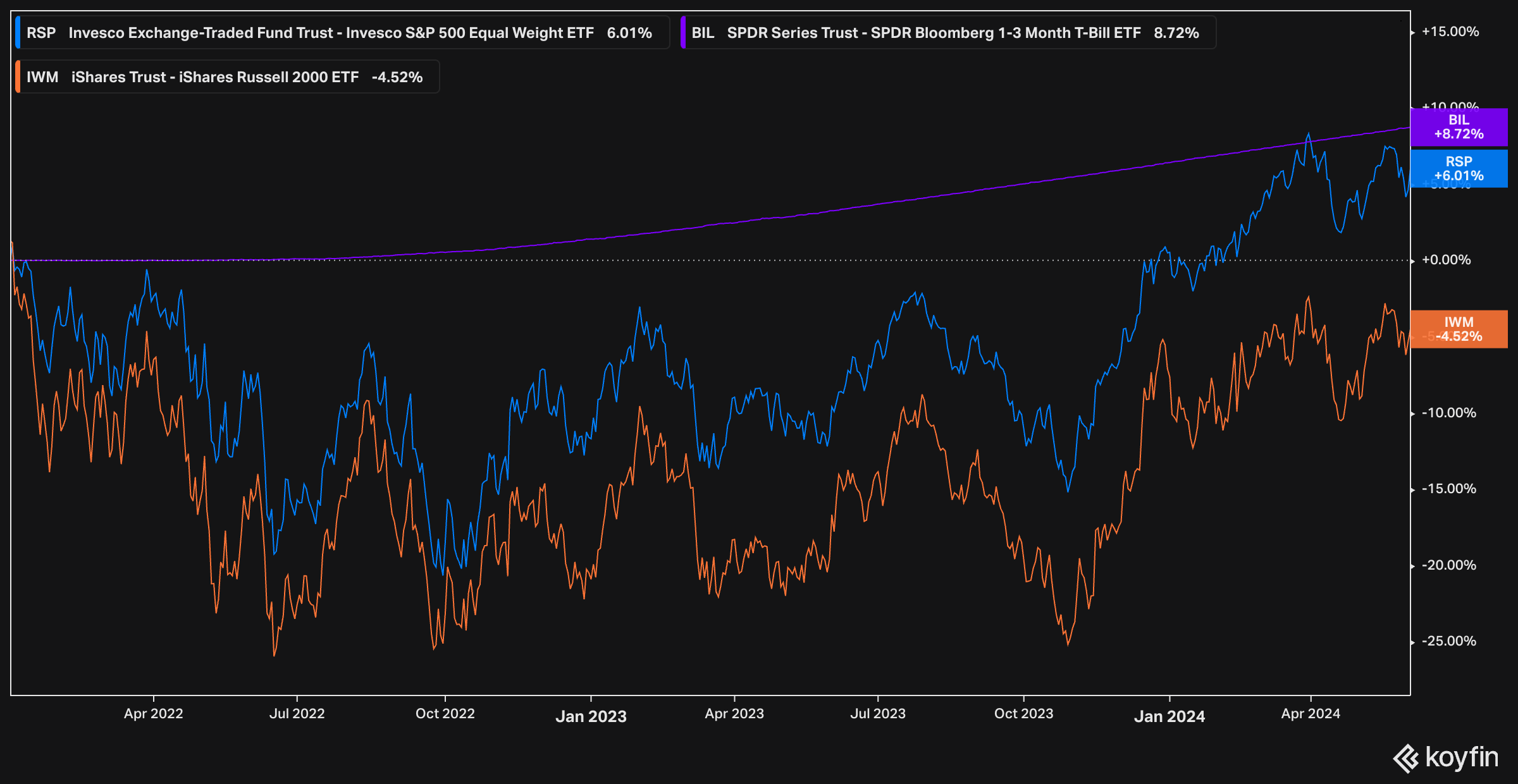

Unglaublich, aber wahr: der breite Aktienmarkt leidet. Ein Blick auf den gleichgewichteten S&P 500 (RSP) oder den Russell 2000 (IWM) zeigt, dass Anlagen in Cash (t-Bills) in den letzten zwei Jahren (seit Anhebung der Zinsen) deutlich attraktiver gewesen wären – sie boten mehr Rendite und keine Schwankungen. Der breite Aktienmarkt erreicht gerade einmal einen Total Return von 6%, während Investoren zwischendurch Einbrüche von bis zu 25% erleben mussten! Und dieser Vergleich ist eigentlich viel zu unfair, denn im ersten Jahr erzielte Cash kaum Rendite.

Natürlich ist eine vollständige Umschichtung in Cash keine Lösung. Dennoch erhöhen derzeit einige der weltbesten Investoren, wie Buffett, Druckenmiller und andere, ihren Cash-Anteil auf 10-20%. In diesen undurchsichtigen Zeiten kann eine solche Strategie schützen und bei Marktvolatilität neue Opportunitäten generieren.

Wer dennoch nicht auf mögliche Gewinne am Markt verzichten möchte, sollte überlegen, auf positiv konvexe Strategien umzusteigen, indem er ein sogenanntes Stock Replacement umsetzt (steuerlich nicht für alle umsetzbar).

In diesem Fall würde man seine Aktienbestände verkaufen und sie gegen gleichwertige, am Geld oder leicht aus dem Geld liegende Call-Optionen mit einer Laufzeit von über 90 Tagen (90+ DTE) tauschen. Bei der aktuell noch niedrigen Volatilität sind die Kosten dafür überschaubar. Sollte es zu einer stärkeren Korrektur kommen, würde man lediglich das gezahlte Premium verlieren. Sollte der Markt jedoch weiter steigen, bleibt man weiterhin beteiligt. Dies bietet ein deutlich besseres Risiko-Ertrags-Verhältnis, falls man überhaupt am Markt beteiligt bleiben möchte.

Ich weiß nicht, wie es euch geht, aber mich lässt das Gefühl nicht los, dass der Markt an einem Wendepunkt steht. Dieses Gefühl muss sich allerdings erst durch konkrete Daten und vor allem Preisreaktionen bestätigen. Daher gilt: abwarten und aufpassen!

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.