Soft Landing oder Hard Landing?

Die Frage wird im Jahr 2024 endgültig beantwortet

Jedes Hard Landing sieht am Anfang aus wie ein Soft Landing.

Aber: Jedes Soft Landing sieht am Anfang auch aus wie ein Soft Landing…

Das Jahr 2024 verspricht spannend zu werden. Es wird sich endlich herausstellen wie der FED die Landung gelingen wird. Aber hat die FED überhaupt die Zügel in der Hand?

Wer beeinflusste den Markt dieses Jahr und wahrscheinlich nächstes Jahr am stärksten? Es ist Janet Yellen und das US-Finanzministerium…

Die größten Bewegungen im S&P 500, QQQ, TLT im Jahr 2023 wurde unteranderem stark durch das QRA Supply Update angeführt. Im letzten Blog Artikel bin ich vor dem letzten QRA Update intensiv auf die Entscheidungsdynamik eingegangen:

Das entscheidet über eine Jahresendrallye

Im Juli diesen Jahres berichtete ich ausführlich in Beiträgen und YouTube-Videos über die anstehenden Liquiditätsdynamiken. Bereits im Juli war abzusehen (durch Kommentare von Janet Yellen), dass viele neue Anleihen emittiert werden würden. Dabei geht es nicht nur um das Volumen der Neuverschuldung, sondern auch darum, WIE diese Schulden aufgenommen wer…

Janet Yellen ist, wie erwartet, auf den signifikanten Anstieg der Renditen langfristiger Anleihen eingegangen. Im letzten Update zum Quarterly Refunding Announcement (QRA) kündigte sie an, sogar weniger langfristige Anleihen zu veräußern. Da hauptsächlich kurzfristige Anleihen (T-Bills) ausgegeben werden und diese dem Finanzmarkt keine Liquidität entziehen – da sie von der Reverse Repo Facility übernommen werden –, kann diese Entscheidung, pointiert ausgedrückt, als eine Art Quantitative Easing (QE) betrachtet werden. Dies erfolgt zu einem Zeitpunkt, an dem quantitative Fonds massiv auf Short-Positionen gesetzt hatten und der Markt stark angespannt war. Ein Kurswechsel schien vorprogrammiert, obwohl mir die letzte Marktbewegung, insbesondere bei langfristigen Anleihen, übertrieben erscheint. Es stellte sich heraus, dass Commodity Trading Advisors (CTAs) von extremen Short- zu Long-Positionen gewechselt haben, was den größten Dollar-Umschwung in der Geschichte der CTAs markiert. Dies geschah jedoch schon vor zwei Wochen. Die jüngste Bewegung dürfte eher auf nicht preissensitive Fonds zurückzuführen sein, insbesondere auf Pensionskassen. Ein massives Rebalancing der Flows und damit ein Ausgleich ihrer Untergewichtung in Anleihen. Sie kaufen derzeit zum Jahresende in großem Umfang, unabhängig vom Preis, nur um ihre Allokation zu erreichen. Diese Flows dürften in Kürze nachlassen.

Das bevorstehende Quarterly Refunding Announcement (QRA) Supply Update des US-Finanzministeriums Ende Januar 2024 verspricht, für die Entscheidungsfindung und Positionierung am Anleihenmarkt sehr aufschlussreich zu sein. Eine nützliche Faustregel zur eigenständigen Strategieentwicklung lautet wie folgt:

Wenn die Renditen längerlaufender Anleihen signifikant fallen, beispielsweise wenn die Rendite der 10-jährigen US-Staatsanleihen (US10Y) nahe 4% liegt, erscheint es sinnvoll für das Finanzministerium, das Angebot dieser Anleihen zu erhöhen. Ein deutlich gesteigertes Angebot führt tendenziell zu höheren Renditen, insbesondere wenn wichtige Käufer wie China, Japan oder die Federal Reserve (Fed) fehlen oder nur schwach beteiligt sind.

Im Gegensatz dazu, wenn die Renditen längerlaufender Anleihen stark steigen, beispielsweise nahe 5%, erscheint es ratsam, weniger davon zu veräußern.

Zusammengefasst: Unter der Voraussetzung, dass alle anderen Bedingungen konstant bleiben, sind sowohl sehr hohe als auch sehr niedrige Renditen am langen Ende der Zinskurve in der Regel nur temporär, da dies die Reaktionsfunktion des Finanzministeriums maßgeblich beeinflusst.

Ich plane, kurz vor dem nächsten QRA Supply Update einen weiterführenden Blogartikel zu veröffentlichen.

Natürlich spielen neben der Fed und dem US-Finanzministerium auch andere Faktoren, wie die allgemeine US-Wirtschaftslage, eine wichtige Rolle.

Arbeitsmarkt

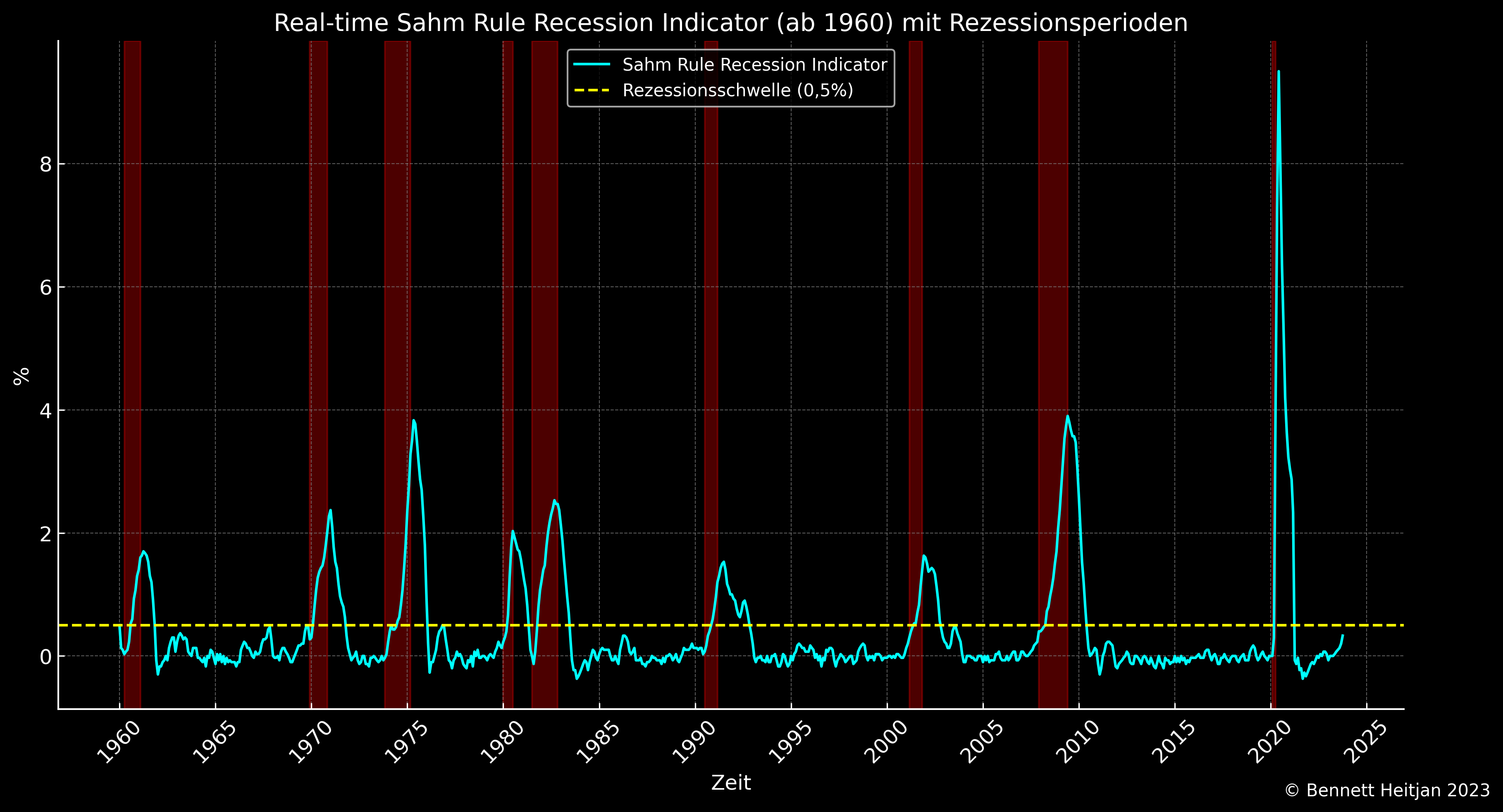

Der US-Arbeitsmarkt zeigt weiterhin eine bemerkenswerte Stabilität. Die aktuell anhaltende Kombination aus steigender Produktivität und sinkender Inflation bei gleichzeitiger Stabilität des Arbeitsmarktes könnte als Definition eines 'Soft Landings' oder sogar eines sogenannten 'Goldilocks-Szenarios' gelten. Die Dynamiken des Arbeitsmarktes sind jedoch schwer vorherzusagen, da sie nicht-lineare und dynamische Bewegungen aufweisen. Ein nützliches Instrument zur frühzeitigen Erkennung negativer Trends im Arbeitsmarkt ist die Sahm-Regel, welche allerdings oft unterschätzt wird.

Der "Sahm-Rezessionsindikator" signalisiert den Beginn einer Rezession, wenn der dreimonatige gleitende Durchschnitt der nationalen Arbeitslosenquote (U3) um 0,50 Prozentpunkte oder mehr im Vergleich zum Minimum der dreimonatigen Durchschnitte der vorangegangenen 12 Monate ansteigt.

Wie aus dem Chart ersichtlich wird, entwickelt der Arbeitsmarkt ein besonders starkes negatives Momentum, sobald ein bestimmter Schwellenwert überschritten wird. Es besteht die Möglichkeit, dass der Indikator bereits im Januar oder Februar ausgelöst wird, falls die Arbeitslosenquote über 4% ansteigt. Danach gestaltet sich das Triggern des Schwellenwertes schwieriger, da das Minimum der dreimonatigen Durchschnitte aus den vergangenen 12 Monaten ansteigt.

Die Sahm Rule lässt sich hier nachvollziehen: https://fred.stlouisfed.org/series/SAHMREALTIME

Weiche Daten sprechen eine andere Sprache

Im Gegensatz zu den harten Daten des Arbeitsmarktes signalisieren weiche Indikatoren wie der S&P US PMI, der am 24.11.2023 veröffentlicht wurde, folgendes:

Unternehmen haben zum ersten Mal seit fast dreieinhalb Jahren ihre Beschäftigungszahlen gekürzt. Dies geschah als Reaktion auf Bedenken hinsichtlich der Zukunftsaussichten. Der Stellenabbau erstreckte sich über den verarbeitenden Sektor hinaus, da Dienstleistungsunternehmen im November einen Rückgang der Mitarbeiterzahlen meldeten, um Kosteneinsparungen zu realisieren.

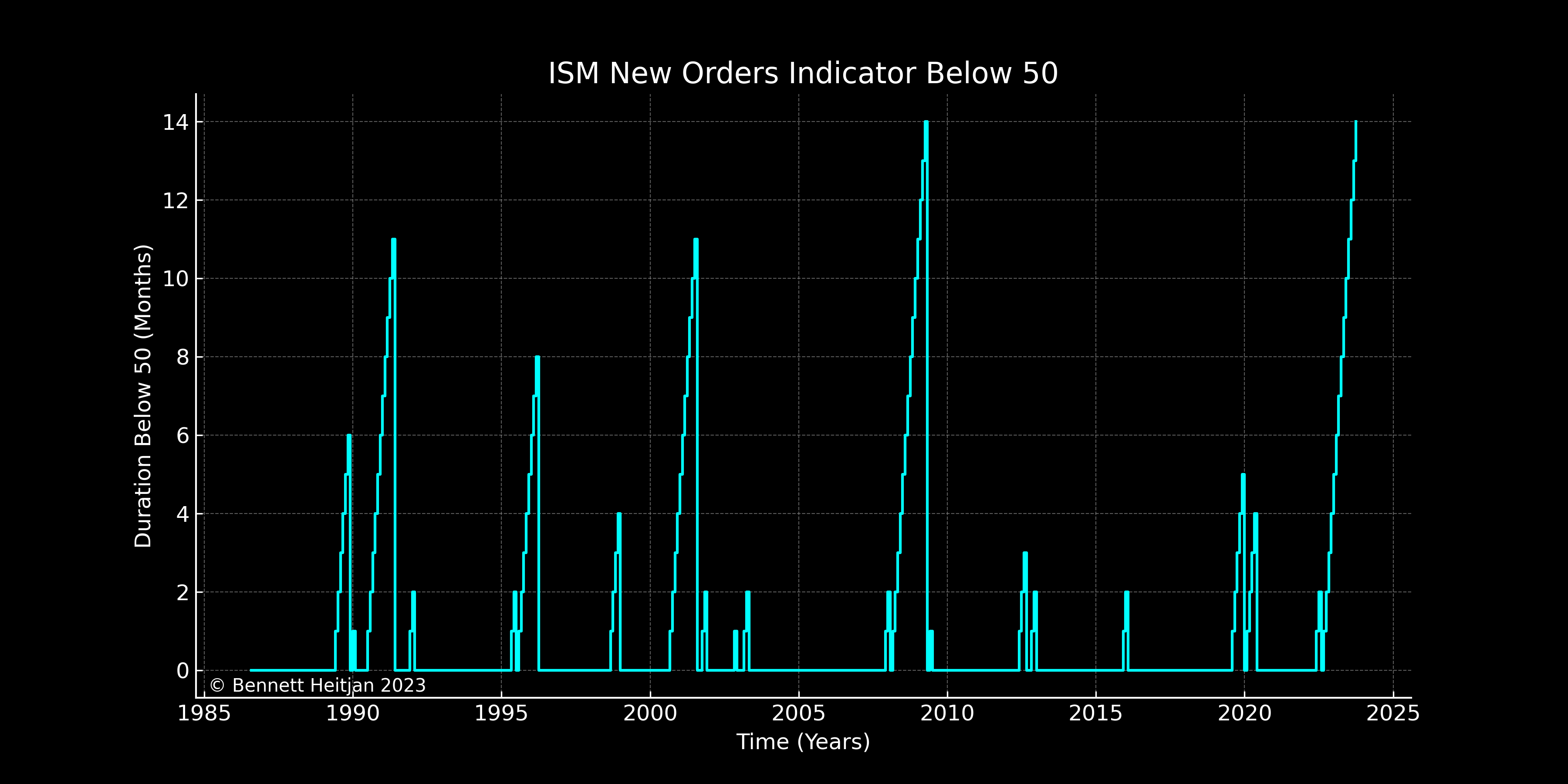

Diese Dynamik spiegelt sich auch in fast allen anderen weichen Daten wider, wie die vom Institute for Supply Management veröffentlichten Zahlen zeigen. Ein Beispiel hierfür ist die Komponente 'neue Aufträge' des Indexes. Dieser Indikator, der die Anzahl neuer Aufträge im verarbeitenden Gewerbe während des Betrachtungsmonats misst, befindet sich nun seit 14 Monaten kontinuierlich unter 50, was eine Kontraktionsphase anzeigt.

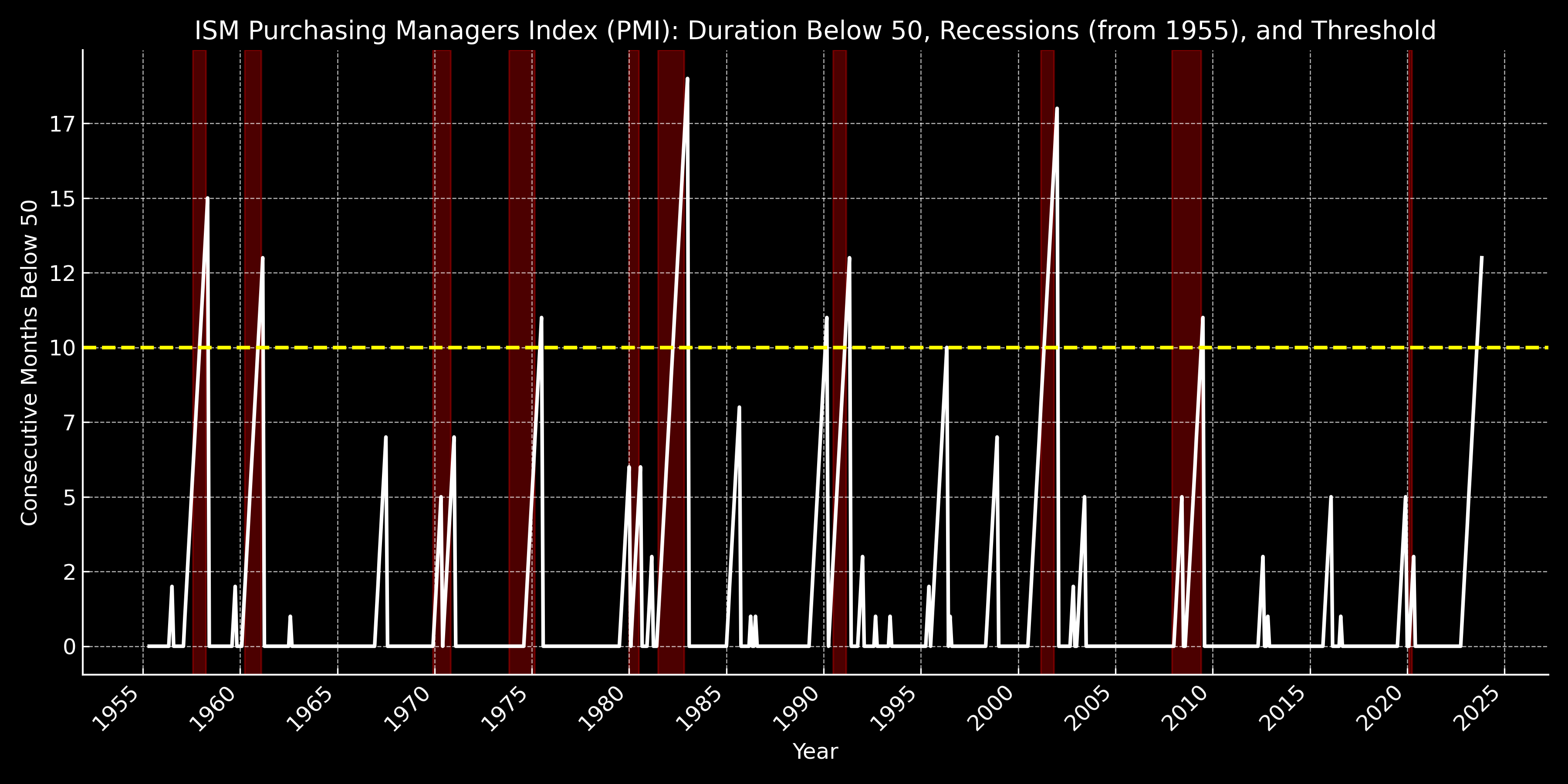

Noch aussagekräftiger als die einzelnen Komponenten ist der gesamte PMI-Index, der alle fünf Sektoren umfasst: Neuaufträge, Produktion, Beschäftigung, Lieferzeiten der Zulieferer und Lagerbestände. Dieser Index befindet sich nun seit 13 Monaten in Folge in einer Kontraktionsphase. Historisch gesehen trat 'immer' eine Rezession ein, wenn der PMI-Index mehr als zehn Monate in Folge eine Kontraktion aufwies.

Die roten Bereiche auf dem Chart repräsentieren Rezessionsphasen, die vom National Bureau of Economic Research (NBER) definiert wurden.

Die historische Betrachtung verdeutlicht, dass nach Zinsanhebungszyklen ein Soft Landing aus probabilistischer Sicht unwahrscheinlich ist. Nun kontinuierlich auf ein Hard Landing zu setzen und sich auf traditionelle Weise zu positionieren, beispielsweise durch Short-Positionen in Aktien, ist häufig der schnellste Weg, Geld zu verlieren. Der Aktienmarkt benötigt keinen spezifischen Grund, um zu steigen, und kann für eine unerwartet lange Zeit irrational bleiben. Es existieren effektivere und ausgeglichenere Methoden mit positiver Konvexität, wie beispielsweise US-Staatsanleihen (US Treasuries).

Für diejenigen, die dennoch eine einfache, klassische Absicherungsstrategie verfolgen möchten, gibt es erfreuliche Nachrichten: 5% out-of-the-money (OTM) Put-Optionen mit einer Laufzeit von sechs Monaten auf den S&P 500 (SPX) sind, in Dollar bewertet, so günstig wie seit fast 20 Jahren nicht mehr. Der VIX, der Volatilitätsindex, liegt derzeit unter 12 – (die implizite Volatilität (IV) für den SPX in sechs Monaten ist einen Prozentpunkt höher). Zudem haben die Zinsanhebungen der Fed Put-Optionen noch günstiger gemacht. Genau: der risikolose Zinssatz hat aufgrund des Black-Scholes-Modells zur Optionspreisbildung einen Einfluss auf die Optionspreise: Ein höherer Zinssatz macht Put-Optionen günstiger und Call-Optionen teurer.

Dennoch bevorzuge ich persönlich den Kauf von OTM Puts nicht. In meinem nächsten Blogartikel werde ich eine Methode vorstellen, die ich für interessanter halte:

Um die Spannung zu erhöhen, hier einige Eckdaten dieser Strategie:

Sie beinhaltet eine gehebelte Duration, long Konvexität, long Gamma und long Theta.

Diese Methode würde nicht nur bei einem Hard Landing profitieren, sondern auch bei einem Soft Landing…

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.