S&P 500 am Anschlag? Divergenzen wohin man auch schaut

Der S&P 500 erreicht gefühlt täglich neue Allzeithochs. Jedoch zeigt der breitere Markt kaum eine ähnliche Dynamik. Aktuell liegen weniger als 40% der im S&P 500 gelisteten Aktien über ihrem 10-Tage-Durchschnitt, weniger als 60% überschreiten ihren 50-Tage-Durchschnitt und unter 70% befinden sich über ihrem 200-Tage-Durchschnitt.

Diese signifikante Diskrepanz in der Marktbreite, kombiniert mit einem S&P 500, der knapp unter einem neuen Allzeithoch (ATH) verharrt, wurde historisch nur einmal ähnlich beobachtet: am 8. August 1929. Dieses Phänomen unterstreicht die einzigartige Situation auf der Wall Street und wirft Fragen hinsichtlich der Nachhaltigkeit der aktuellen Marktbewegungen auf.

Im Anschluss verzeichnete der S&P 500 einen Anstieg von 10% und erlebte daraufhin einen Rückgang von über 85%. Ich bin kein Anhänger einer Doom-and-Gloom-Mentalität, sondern vielmehr von wissenschaftlichen und statistischen Methoden sowie von einem probabilistischen Denkansatz überzeugt. Daher sollten solche Charts und Daten eher als interessante Anekdoten betrachtet werden. Sie dienen gleichsam als 'Memento mori' für den Aktienmarkt. Doch genauso wenig, wie ich mein gesamtes Verhalten abrupt ändern würde, nur weil mir bewusst ist, dass ich irgendwann sterben werde, sollte man aufgrund dieser Erkenntnis nicht überstürzt am Aktienmarkt handeln.

Der Russell 2000 befindet sich weiterhin 20 % unter seinem historischen Höchststand, wenn man ausschließlich den Kurswert ohne Dividenden betrachtet, und verharrt somit in einem Bärenmarkt. Im Gegensatz dazu setzt der S&P 500 seine Folge von neuen Rekordhochs fort. Eine derartige Divergenz in diesem Ausmaß ist in der bisherigen Finanzgeschichte tatsächlich noch nie beobachtet worden!

Es könnte vermutet werden, dass diese Entwicklung Anlass zur Sorge bietet. Doch ist dies der Fall?

Zur Überprüfung stehen ausreichend Daten zur Verfügung. Reduziert man den Drawdown des Russell 2000 im Vergleich zum S&P 500 geringfügig, lassen sich genügend Fälle beobachten. Befindet sich der Russell 2000 in einem Drawdown von 10 % oder mehr von seinem Höchststand und erreicht der S&P 500 gleichzeitig neue Höchststände, finden sich für die letzten 40 Jahre über 30 Beobachtungen. Interessanterweise zeigt sich, dass der Russell 2000 nach einem Jahr im Durchschnitt eine Rendite von 25 % erzielt hat, während der S&P 500 im gleichen Zeitraum eine Rendite von "nur" 15 % verzeichnete.

In der aktuellen Marktsituation wäre es aber kaum überraschend, wenn der Russell 2000 weiter unter Druck gerät. Bei anhaltend hohen oder steigenden Renditen von Anleihen dürfte es für den Russell 2000 schwierig werden, eine positive Performance zu erzielen. Jedoch sollte es offensichtlich sein, dass, sobald die Erwartungen auf Zinssenkungen sich konkretisieren oder tatsächliche Zinssenkungen erfolgen, insbesondere der Russell 2000 davon profitieren wird. Wer das Zinsumfeld sorgfältig beobachtet, wird nicht nur im Anleihensektor Gewinne erzielen, sondern auch in jedem Vermögenswert, der erheblich davon beeinflusst wird.

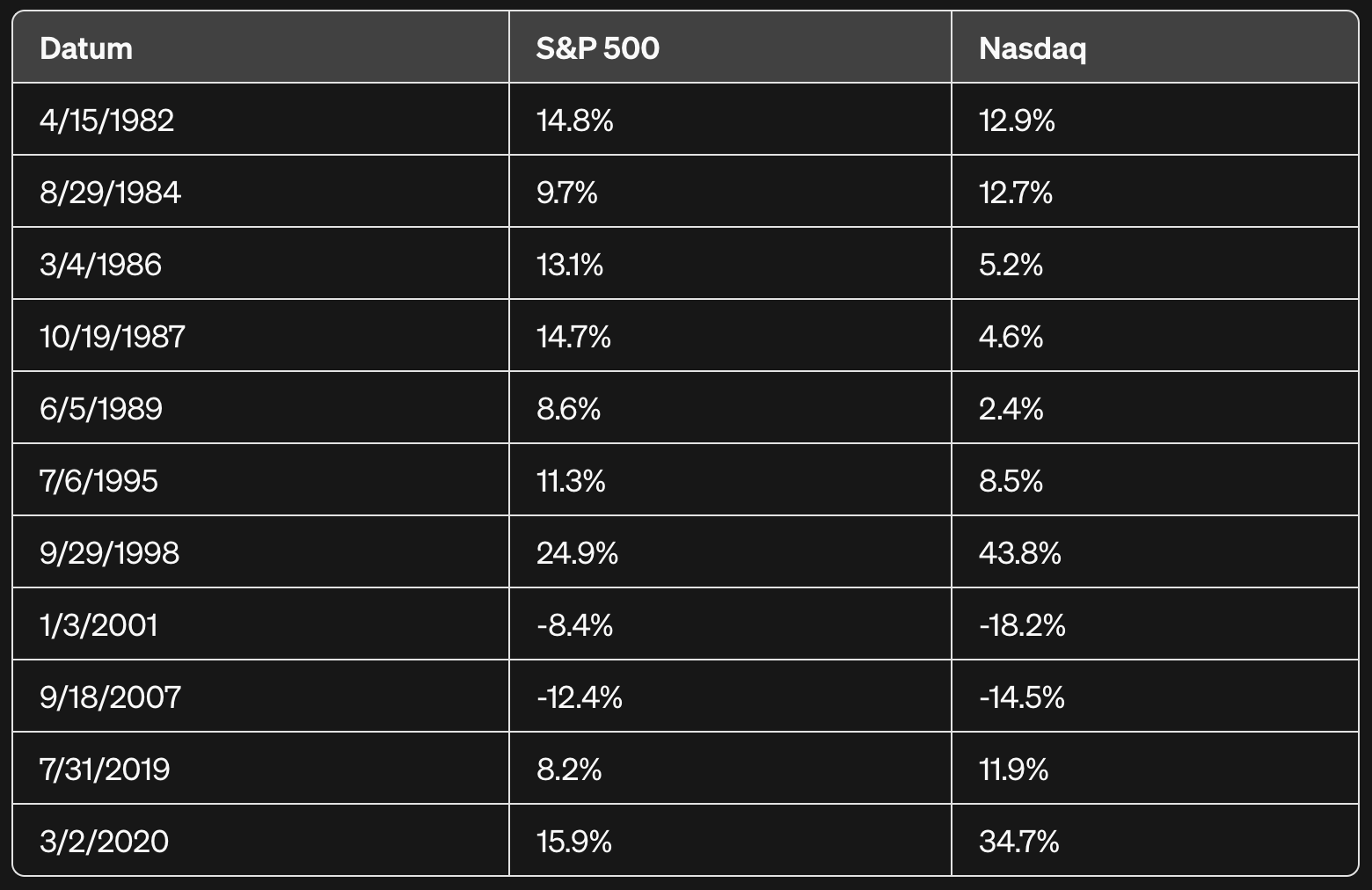

Hier folgt eine Übersicht zur generellen Performance des S&P 500 und des Nasdaq 100, sechs Monate nach der ersten Zinssenkung:

Diese Überlegungen gewinnen erst später im Jahr an Bedeutung. Entscheidend wird dabei sein, mit welcher Performance (% Rendite, rückblickend auf 6 Monate) wir in die Phase der Zinssenkungen eintreten und vor allem, aus welchen Gründen diese Zinssenkungen erfolgen. Werden die Zinssenkungen durchgeführt, weil die Inflation ausreichend, aber nicht übermäßig, gesunken ist, oder weil ein gravierendes Ereignis im Finanzsektor Unruhe stiftet und systemische Risiken offenlegt?

S&P 500 Status Quo - Ernsthafte Divergenzen

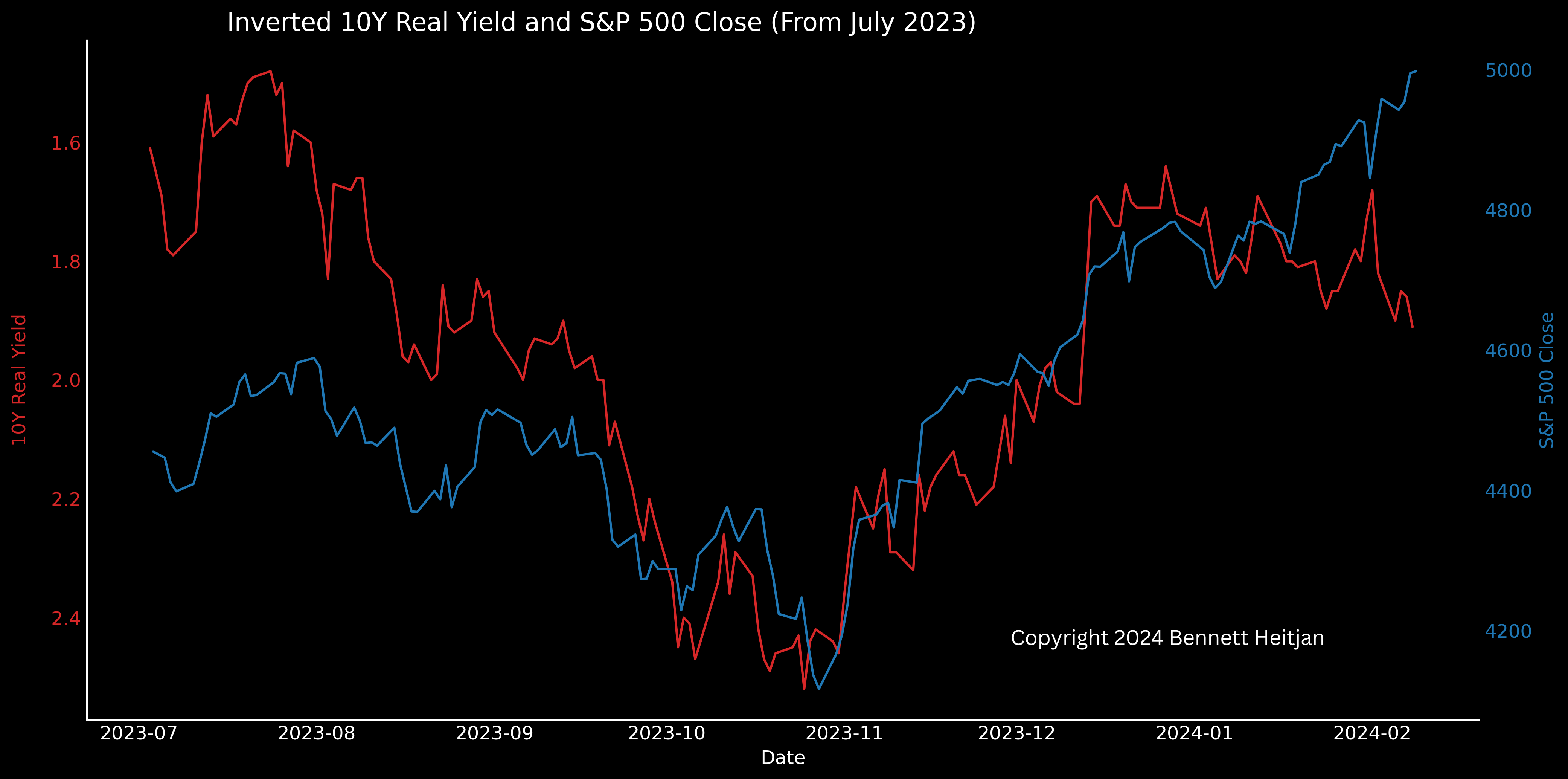

Derzeit finde ich die folgende Divergenz besonders interessant:

In Rot dargestellt sind die 10-jährigen US-Realrenditen (invertiert), während der S&P 500 in Blau auf der rechten Y-Achse abgebildet ist.

Eine weitere Divergenz zeigt sich beim S&P 500 (blau), der seit Anfang des Jahres einen Anstieg verzeichnet, während die Marktbreite (unterer Indikator) seither abnimmt. Besonders bemerkenswert ist die positive Divergenz Ende Oktober: ein tieferes Tief beim S&P 500 korrespondiert mit einem höheren Hoch in der Marktbreite.

Aus charttechnischer Sicht halte ich es für sinnvoll, ältere Aufwärtstrendlinien, Kanäle usw. auch nach einem Durchbruch weiterhin zu berücksichtigen. Im Laufe der Zeit habe ich festgestellt, dass diese auch später noch von erheblicher Bedeutung sein können.

Aktuell sehe ich nur noch ein Potenzial für einen Anstieg von etwa 1-2 %, abhängig davon, wie schnell oder langsam die Bewegung nach oben erfolgt.

Ein passendes Szenario hierzu wäre, dass bei zwei weiteren positiven Handelstagen ein DeMark 9 Verkaufssignal ausgelöst werden könnte.

Die DeMark-Signale sind für mich normalerweise nebensächlich, es sei denn, sie stimmen mit nahezu allen anderen Indikatoren überein. Das Kaufsignal von DeMark 9 Ende Oktober, zusammen mit zehn anderen Indikatoren, war ein solcher Fall. Es ist daher essentiell, nach Konfluenzzonen Ausschau zu halten.

Letztendlich dürfte es allgemein bekannt sein, dass der Markt möglicherweise etwas zu weit vorgestoßen ist. Die Hitze bei den Momentum-Indikatoren, die entstandenen Divergenzen zwischen dem S&P 500 und der Marktbreite sowie bei den Anleihenrenditen deuten darauf hin. Eine gesunde, normale Korrektur in der kommenden Woche (spätestens nach OpEx), wäre demnach wenig überraschend. Der Vorteil von Optionsstrategien liegt darin, dass sie positive Konvexität bieten können.

Regelmäßige Leser wissen, dass ich in den letzten Wochen eine Short-Position in den schwächsten Segmenten halte. Ein Beispiel hierfür ist Arbor Realty Trust, dessen Wert um über 20% gefallen ist, obwohl der Aktienmarkt im gleichen Zeitraum kontinuierlich gestiegen ist. Ein überdehnter S&P 500 ist in solchen Fällen besonders interessant für mich, da schwächere Segmente bei einer Marktkorrektur voraussichtlich noch stärkere Verluste verzeichnen werden.

"Long Quality, Short Crap" ist eine Philosophie für sich und es wäre vielleicht sinnvoll, darüber einmal einen längeren Blogpost zu schreiben.

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.