Rückblick und Ausblick (KW2)

Payrolls, Revisionen, ISM signalisiert Rezession...

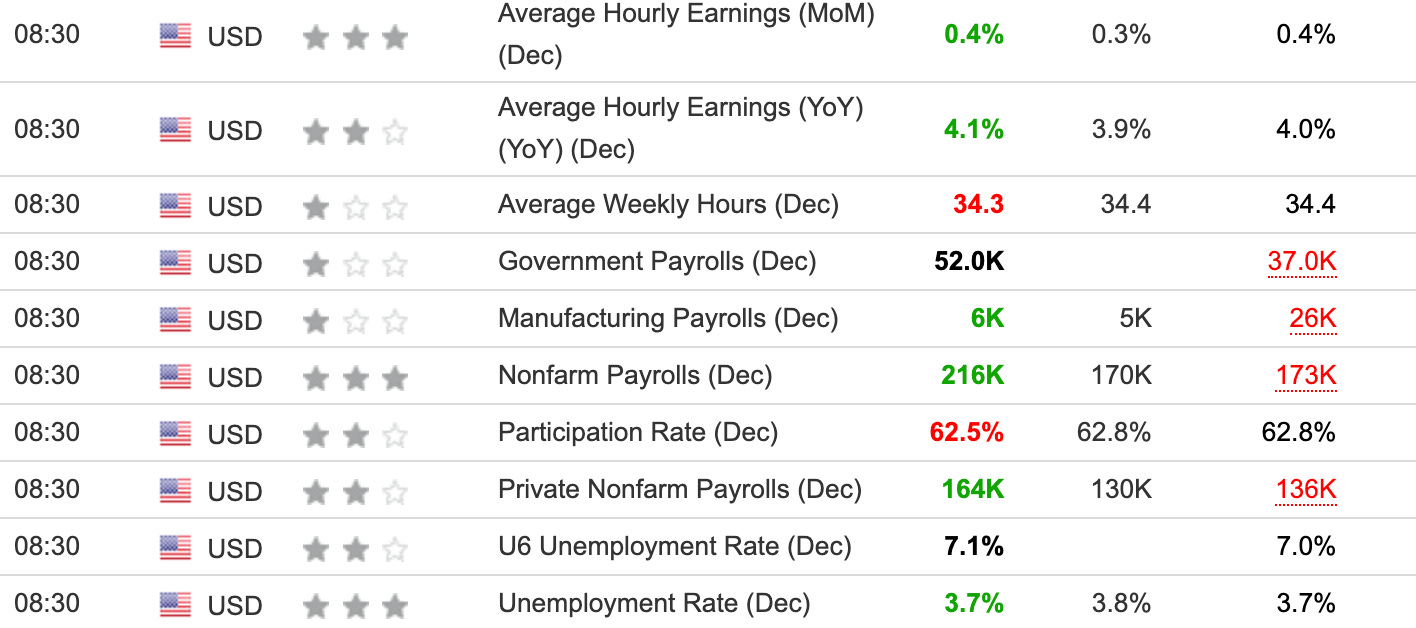

Der US-Arbeitsmarktbericht vom letzten Freitag war zufriedenstellend…

Wie so oft gab es Revisionen, wie bei 10 der letzten 12 US-Arbeitsmarkt Reports. Dies ändert jedoch nichts an der Tatsache, dass der Arbeitsmarkt trotz erheblicher Zinserhöhungen stabil bleibt. Ein Auslösen der Sahm-Rule scheint weiterhin fern.

Der monatliche US-Arbeitsmarktbericht unterteilt sich in den Establishment Survey (NFP, wie oben erwähnt) und den Household Survey. Im aktuellen Bericht zeigte der Household Survey mit fast 700.000 verlorenen Arbeitsplätzen ein negatives Bild.

Jedoch zeigt eine Analyse der monatlichen NFP-Daten im Vergleich zu den Daten des Household Surveys, dass letztere wenig Aussagekraft besitzen und eher als statistisches 'Rauschen' zu betrachten sind. Sie sind äußerst volatil und schwanken nahezu monatlich zwischen erheblichen Arbeitsplatzverlusten und -gewinnen. Ein Bias bei Analysten wird deutlich, wenn sie negative Daten des Household Surveys betonen, diese jedoch bei positiven Entwicklungen vernachlässigen. Dies stellt ein typisches Beispiel für einen Bestätigungsfehler (confirmation bias) dar.

Es ist oft aufschlussreicher, wöchentlich die Arbeitslosenansprüche (jobless claims) zu betrachten. Solange diese Zahlen auf einem historisch niedrigen Niveau verbleiben, deutet dies auf eine stabile Situation im Arbeitsmarkt hin.

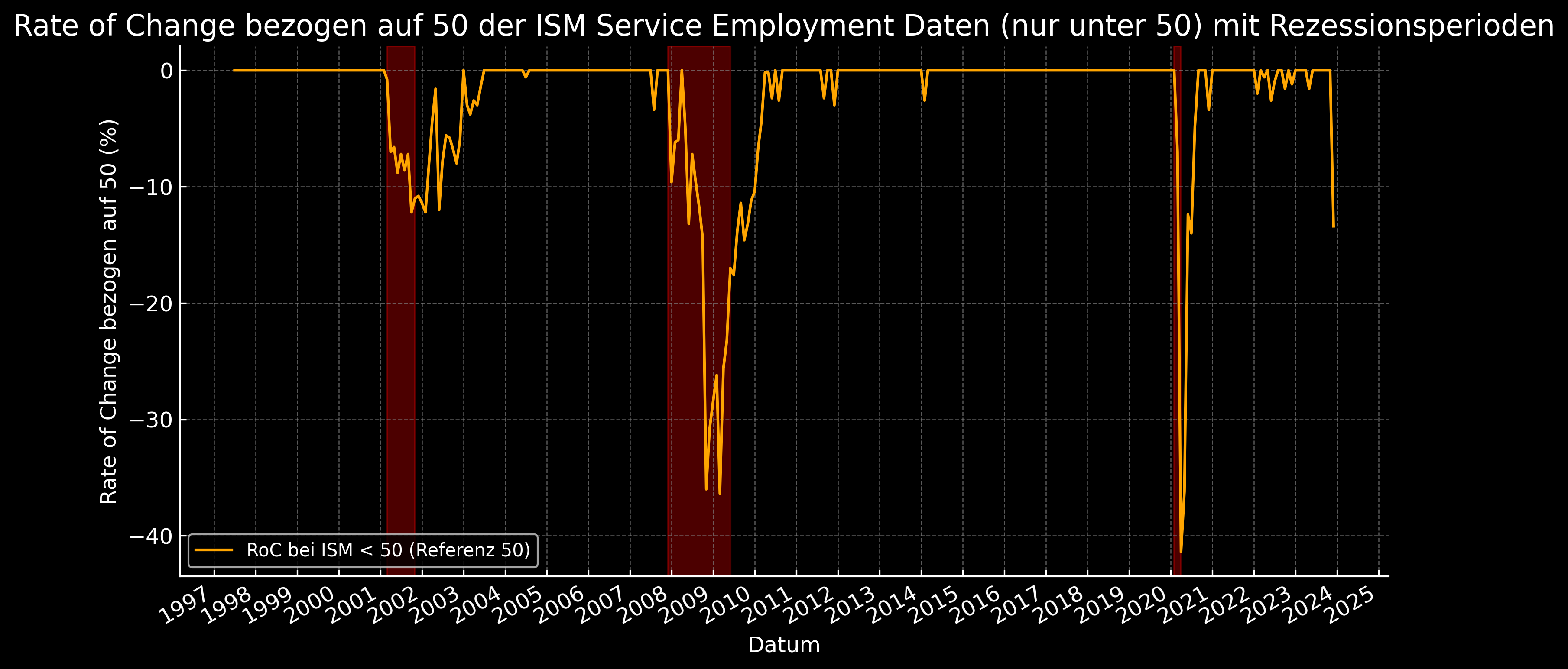

Die bedeutendste Entwicklung ereignete sich jedoch etwa eineinhalb Stunden nach der Veröffentlichung der US-Arbeitsmarktdaten. Der ISM Services Employment Report verzeichnete einen sehr signifikanten Rückgang, der zuletzt nur während einer Rezession beobachtet wurde.

Eine genauere Untersuchung des Rückgangs unter den Wert von 50, beispielsweise durch eine Rate-of-Change (RoC) Analyse, zeigt, dass es bisher noch nie einen derart starken Rückgang gab, ohne dass daraufhin eine Rezession ausgelöst wurde (es ist zu beachten, dass Rezessionen retrospektiv deklariert werden).

Die Marktreaktionen waren wild und unentschlossen. Im folgenden Chart sind die 10-jährigen Renditen der US-Staatsanleihen abgebildet. Ähnliche Reaktionen zeigten sich jedoch auch bei Aktien (in entgegengesetzter Richtung) und im Devisenmarkt (EUR/USD). Ein stabilerer Arbeitsmarkt führt zu steigenden Renditen und fallenden Anleihen. Da diese Entwicklung jedoch bereits erwartet wurde (basierend auf den Arbeitslosenansprüchen und dem ADP-Bericht einen Tag zuvor) und viele Marktteilnehmer bereits entsprechend positioniert waren, kam es zu einem klassischen Gewinnmitnahmeverhalten und einem darauffolgenden Reversal.

Die Veröffentlichung um 16 Uhr offenbarte die Überraschung der Marktteilnehmer. Die ISM Daten waren wie gezeigt deutlich schlechter als erwartet, und von dem Höchststand bis zum Tiefpunkt erlebten wir ein Reversal von 15 Basispunkten in den 10-jährigen Renditen – ein signifikanter Swing!

Und wäre das nicht schon genug, wurde diese gesamte ISM Marktbewegung später wieder umgekehrt.

Die Marktteilnehmer sind unsicher, inwieweit sie den weichen Daten, wie dem ISM Survey, vertrauen können. Wie ich bereits in anderen Beiträgen gezeigt habe, deuten weiche Daten seit einigen Monaten auf eine Rezession hin. Die letzten 12 Monate zeigen jedoch deutlich, dass die harten Daten aktuell ein besseres Bild der US-Wirtschaft liefern. Zu diesen harten Daten zähle ich:

Das GDP-Wachstum (einschließlich agilerer Messungen wie dem GDPNow der Atlanta Fed)

Wöchentliche Arbeitslosenansprüche (US Jobless claims, jeden Donnerstag, 14:30 Uhr)

CPI- und PCE-Daten

Unternehmensergebnisse (11% Gewinnwachstum wird bei den S&P500 Unternehmen erwartet)

Quartalsweise Bekanntgaben über Refinanzierungen des US-Finanzministeriums (wichtig für die Liquiditätsbedingungen)

Diese sind somit relativ übersichtlich und eindeutig.

GDPNow prognostiziert derzeit übrigens ein Wachstum von 2,5%. Bei einem Verbraucherpreisindex (CPI) von 3% wäre eine Anleiherendite im Bereich der 10-Jährigen von 5,5% als 'fair' anzusehen. Da der Markt jedoch entweder ein schwächeres Wachstum oder einen Rückgang der Inflation erwartet (oder beides), liegt die tatsächliche Rendite eben nicht über 5%. Dies bedeutet jedoch auch, dass es zwingend erforderlich ist, dass mindestens einer dieser Faktoren zurückgeht. Andernfalls sieht die Situation weder für Anleihen noch für Aktien positiv aus (von den aktuellen Niveaus).

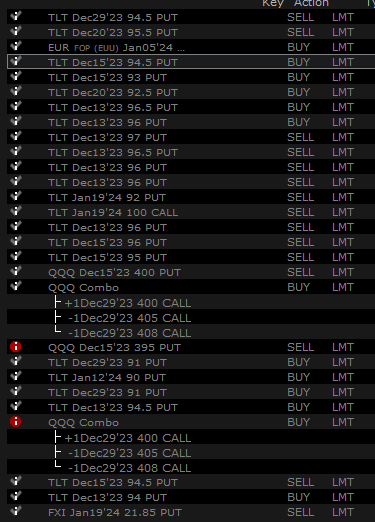

Daher werden für mich persönlich die CPI-Daten, die am kommenden Donnerstag, dem 11.01. um 14:30 Uhr, veröffentlicht werden, von großer Bedeutung sein. In Erwartung dessen plane ich, meine Short-Position im QQQ, die ich am 29.12. eingegangen bin, deutlich zu reduzieren. Aufmerksame Leser meines Blogs werden bemerkt haben, dass die Optionskombination aus meinem Beitrag vom 14.12. ein negatives Delta aufwies. Durch den Verkauf des $408 Calls (ungedeckt) wurden mir am 29.12., genau vor dem Marktreversal, QQQ Shorts zugeteilt. Auf dem Weg nach oben konnte ich durch die verkauften Puts (die damals im Geld waren) und den Bull Call Spread, die letzten Kurssteigerungen aus dem scheinbar erschöpften Nasdaq herausquetschen.

Ich erwarte, dass die Fed in den kommenden Monaten eine deutlich dovishere (taubenhafte) Haltung einnehmen wird. Man darf nicht außer Acht lassen, dass Joe Biden derzeit als der unbeliebteste Präsident seit dem Zweiten Weltkrieg gilt. Die politische Nähe der Fed und des US-Finanzministeriums zur demokratischen Partei ist offensichtlich. Ihre Entscheidungen in diesem Jahr werden maßgeblich von der anstehenden Präsidentschaftswahl beeinflusst werden.

Ein starker US-Aktienmarkt ist Teil der politischen Kampagne von Joe Biden!

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.