OpEx Trendänderung oder alle Augen auf Nvidia?

CPI Noise, PCE Ausblick, SMCI Gamma Squeeze, Problem der Schiefe

Wie im letzten Blogbeitrag dargelegt, war der Markt aufgrund verschiedenster Indikatoren und Divergenzen anfällig. Genau am Dienstag wurde in den E-Mini S&P 500 Futures ein DeMark9-Verkaufssignal generiert, welches kurz darauf von den überraschend hohen Inflationsdaten überlagert wurde. Im S&P 500 beobachteten wir einen Rückgang von knapp 2%, im Nasdaq 100 von über 2% und im Russell 2000 sogar von über 4,5% – und das alles an einem einzigen Tag! Der VIX erreichte einen neuen Jahreshöchststand mit fast 18%. Aber was geschah danach?

Am Dienstagabend habe ich folgendes auf Threads gepostet (soll ich dies auch zukünftig auf X, ehemals Twitter, teilen?)

Fast jeder erhofft sich einen Rücksetzer am Markt, doch wenn dieser abrupt und extrem erfolgt und zudem auf Daten (CPI) basiert, die möglicherweise nicht einmal reliabel sind, ist ein solcher Rücksetzer nicht nachhaltig. Nur zwei Tage später wurde die gesamte Bewegung erneut aufgekauft.

Zu jenem Zeitpunkt bestand noch die Hoffnung auf einen weniger starken Anstieg des Produzentenpreisindex (PPI). Diese Hoffnung wurde jedoch auch genommen.

Als letzte Hoffnung bleibt der persönliche Konsumausgabenindex (PCE) am 29. Februar. Der PCE ist der Indikator, der für die Federal Reserve (Fed) von größtem Interesse ist und daher auch derjenige, dem der Markt die meiste Aufmerksamkeit schenken sollte. Interessanterweise wird die Wohnkomponente (Shelter) im CPI doppelt so hoch gewichtet wie im PCE. Es besteht also die reale Hoffnung, dass der PCE – wenn auch nicht kalt – möglicherweise weniger stark ansteigt, als derzeit am Anleihemarkt eingepreist wird.

Zurück zum Gesamtmarkt und der Möglichkeit eines weiteren Rücksetzers

Die Ausführungen aus dem letzten Artikel behalten ihre Gültigkeit. Derzeit besteht ein größeres Abwärtsrisiko als Aufwärtsrisiko. Zinssenkungserwartungen werden deutlich zurückgenommen, und der breite Anleihenmarkt ($AGG) erlebt einen der schlechtesten Jahresstarts – lediglich 1980, 2018 und 2022 waren noch schlechter!

Der breite Aktienmarkt hat darauf bereits reagiert. Ein Großteil der Kurssteigerungen im Nasdaq 100 ist auf Nvidia und Meta zurückzuführen. Amüsant ist, dass der größte Teil der bisherigen Jahresgewinne im Russell 2000 tatsächlich durch Super Micro Computer (SMCI) erzielt wurde!

SMCI Gamma Squeeze

Wir beobachten ein exzessives Kaufverhalten bei Call-Optionen, insbesondere bei SMCI, wo wir einen ausgeprägten Gamma Squeeze erlebt haben. SMCI verfügt über lediglich 47 Millionen frei handelbare Anteile (float). Retail-Händler erwerben massiv Calls, die weit aus dem Geld liegen. Die Market Maker (Dealer), die diese Calls verkaufen, müssen ihr Delta-Exposure absichern. Wurden zum Beispiel vor zwei Wochen an einem Tag 50.000 Calls mit einem Delta von 10 gekauft, mussten Dealer, um Delta-neutral zu bleiben, 500.000 SMCI Anteile kaufen. Diese Nachfrage, verstärkt durch den gesamten Hype bei begrenztem Angebot, führt zu einem starken Anstieg des Kurses von SMCI, und das Delta der Call-Optionen steigt ebenfalls. Bei einem Delta von 60 müssen dann schon 2,5 Millionen Anteile zusätzlich gekauft werden. Da die Call-Optionen mittlerweile im Geld sind, steigt auch das Gamma dieser Optionen erheblich an, was die Hedging-Aktivitäten der Dealer noch intensiver gestaltet.

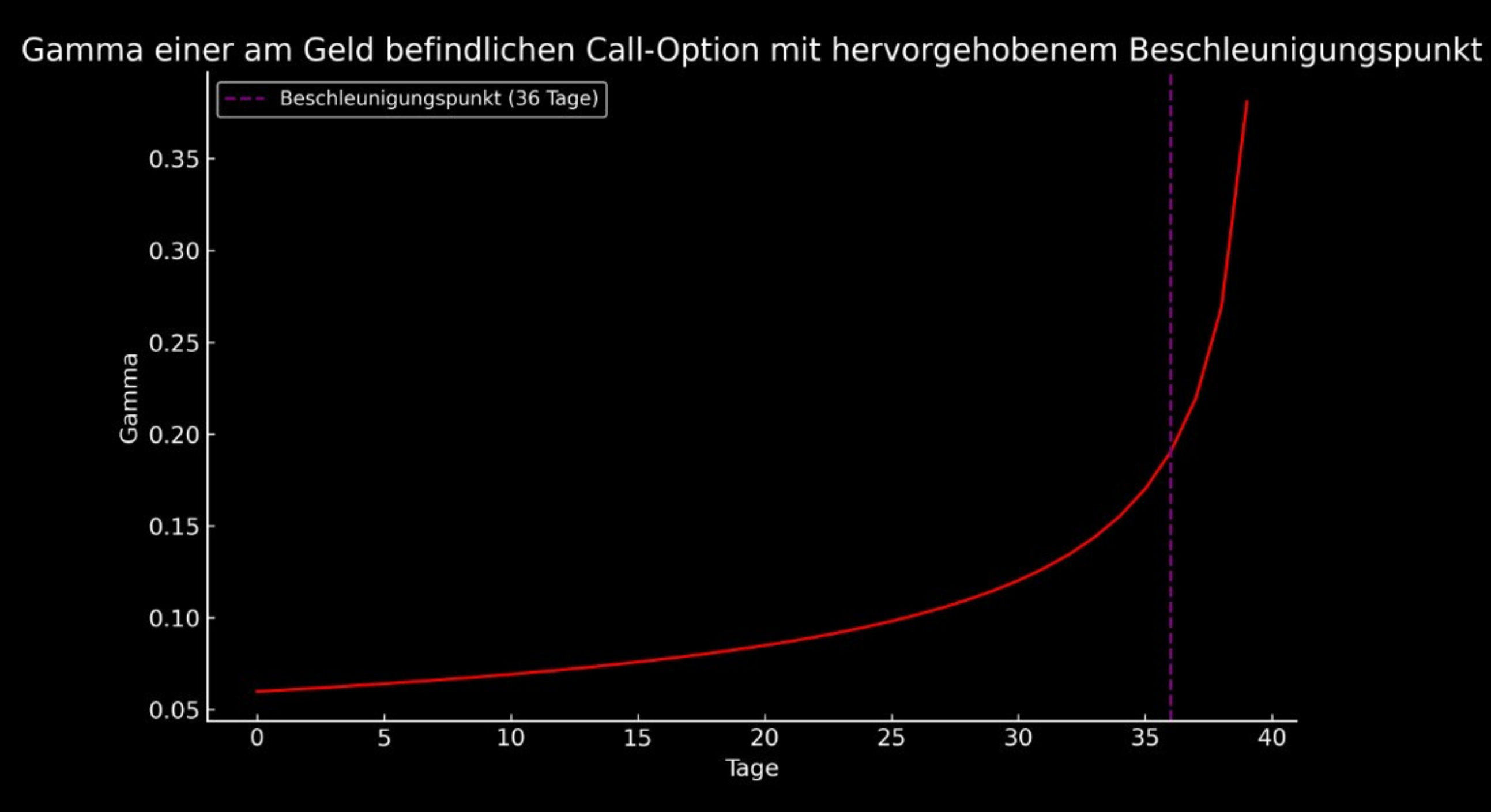

Zudem nähert sich der Verfallstag der Calls, was zu einem weiteren Anstieg des Gammas führt.

Am Ende sind diese Call-Optionen von SMCI innerhalb von zwei Wochen um über 10.000 % gestiegen.

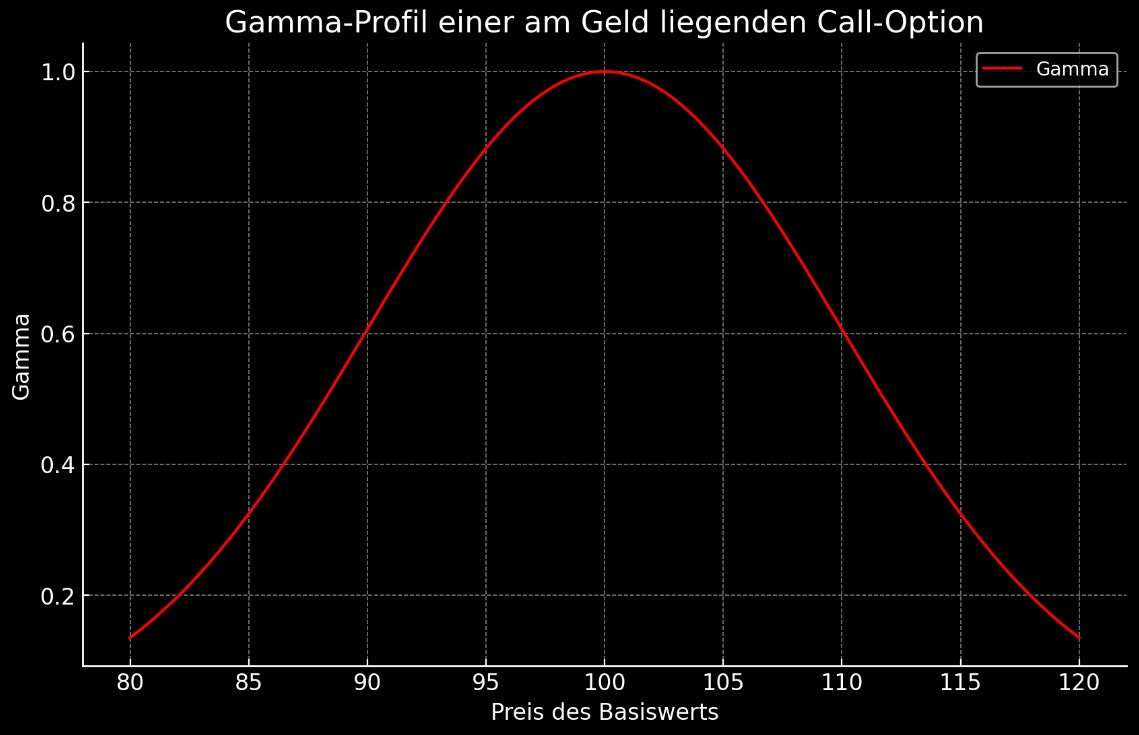

Gamma ist ein Maß für die Veränderungsrate des Deltas einer Option in Bezug auf die Preisänderungen des zugrunde liegenden Wertpapiers. Einfach ausgedrückt, beschreibt Gamma, wie schnell sich das Delta einer Option ändert, wenn sich der Preis des Basiswerts bewegt. Das Delta einer Option gibt an, um wie viel sich der Preis einer Option ändert, wenn sich der Preis des zugrunde liegenden Wertpapiers um eine Einheit ändert. Gamma ist somit die zweite Ableitung des Optionspreises nach dem Preis des zugrunde liegenden Wertpapiers und eine wichtige Kennzahl für das Risikomanagement von Optionsportfolios.

In einem praktischen Szenario bedeutet ein hohes Gamma für eine Option, dass ihr Delta sehr sensibel auf Preisänderungen des Basiswerts reagiert. Bei einem Gamma Squeeze, wie im vorherigen Beispiel beschrieben, führen die durch die Delta-Hedging-Aktivitäten der Dealer verursachten Aktienkäufe zu einer Beschleunigung der Preisbewegung der zugrunde liegenden Aktie. Dies wiederum erhöht das Gamma der Optionen, wodurch die Dealer gezwungen sind, noch mehr Aktien zu kaufen, um ihr Delta-Exposure abzusichern, was die Preisbewegung weiter verstärkt.

Ein hohes Gamma ist besonders in der Nähe des Verfallstags von Optionen relevant, da Preisänderungen des Basiswerts zu größeren Anpassungen im Delta führen können. Dies erfordert häufigeres Rebalancing des Portfolios durch die Händler, um die gewünschte Absicherungsposition beizubehalten.

Ein ähnliches Phänomen wie bei GameStop (GME), das ebenfalls einen Gamma Squeeze (plus Short Squeeze) erlebte, verliert aber dann an Dynamik, wenn die kleinen Retail-Händler nicht mehr genügend Calls kaufen (können). Bei GameStop waren die Calls letztendlich zu teuer, da die implizite Volatilität bei über 800 % lag und der Preis der Aktie bei knapp $500 (später gab es einen Aktiensplit). Selbst weit aus dem Geld liegende Calls waren unerschwinglich. Hinzu kam, dass verschiedene Broker die Handelsmöglichkeiten eingeschränkt und GameStop auf "sell only" gesetzt haben. Bei SMCI konnte man beobachten, dass die neuen Call Strikes weniger Käufer gefunden haben. Statt 100-200 Dollar (vor 2 Wochen) für eine weit aus dem Geld liegende Call Optionen, wurden nun schon direkt 1500 bis 2000 Dollar verlangt (bei sehr geringer Laufzeit).

Als SMCI am Freitag einen Rückgang verzeichnete (zusätzlich OpEx), lässt sich der zuvor beschriebene Prozess auch in umgekehrter Reihenfolge nachvollziehen. Der Kurs von SMCI fällt, Calls werden verkauft, was Panik auslöst. Infolgedessen werden weitere Calls verkauft, was dazu führt, dass Market Maker weniger Absicherungsgeschäfte durchführen müssen (das heißt, sie müssen SMCI-Anteile verkaufen). Spekulanten beginnen daraufhin, Puts zu erwerben, und Dealer, die diese Puts verkaufen, müssen SMCI-Leerverkäufe tätigen. Das Ergebnis: Am Freitag verzeichneten die 0-DTE-SMCI-Puts (beispielsweise mit einem Strike-Preis von $900) einen Anstieg von über 5000%.

Und der gesamte Prozess kann durch das Ergebnis der Nvidia-Earnings erneut angestoßen (oder beendet) werden. SMCI könnte im März in den S&P 500 aufgenommen werden und einen Aktiensplit durchführen, woraufhin der Zyklus von Neuem beginnt. Diesmal dürften noch mehr Kapitalflüsse hinzukommen, die durch die Indexaufnahme generiert werden. Dabei handelt es sich offensichtlich um eine Blase. Der Anstieg verläuft parabolisch, und die Marktteilnehmer wechseln von einem absoluten zu einem relativen Bewertungsansatz (typisch für eine Blase). Absolut gesehen kann ein Unternehmen schnell als 'teuer' eingestuft werden, aber im Vergleich mit anderen, noch teureren Unternehmen (relativer Bewertungsansatz) lässt sich diese Bewertung leichter rechtfertigen. Die Vergleiche mit Nvidia, die teilweise gezogen werden, sind jedoch völlig absurd. Allein ein Vergleich der Bruttomargen beider Unternehmen lässt bei SMCI Unbehagen aufkommen.

‘You must never, ever fool yourself, and you are the easiest person to fool.’ (Richard Feynman)

Mit Nvidia steht oder fällt die Entscheidung einer Korrektur

Es ist bemerkenswert, wie sehr die aktuelle Marktentwicklung von einer begrenzten Anzahl von Unternehmen getragen wird. Am Mittwochabend wird Nvidia seine Quartalszahlen vorlegen. SOLLTE Nvidia die Erwartungen nicht erfüllen, stehen dem Markt herausfordernde Zeiten bevor. Der S&P 500, exklusive des KI-Segments, zeigt keine starke Price Action, insbesondere in einem Umfeld steigender Renditen.

Zusätzlich zu Nvidias Ergebnissen wird der Start in die neue Woche von Interesse sein. Nach dem Verfall von Optionen können sich oft neue Trends herausbilden, da alte Positionierungen aufgelöst und neue Positionen etabliert werden müssen, die ein aktuelleres Narrativ widerspiegeln, wie beispielsweise die geringere Wahrscheinlichkeit von Zinssenkungen. Zudem ist historisch gesehen die zweite Februarhälfte die schwächste Zwei-Wochen-Periode im S&P 500 (Daten seit 1928).

Alle Bedingungen für eine Korrektur bis Ende Februar sind also gegeben. Aber in diesem von Momentum getriebenen Markt macht es nur Sinn, Absicherungen zu wählen, die eine positive Konvexität aufweisen, das heißt, Positionen, die mehr gewinnen können, als sie zu verlieren vermögen. Hierbei beziehe ich mich natürlich auf aktiv verwaltete Portfolios. Für diejenigen, die einfach nur die Marktschwankungen mitgehen möchten (Beta), ist es nicht ratsam, ins Portfolio einzugreifen. Wer jedoch das Ziel verfolgt, die Leistung des Portfolios aktiv zu steigern (Alpha) und generell eine aggressive Anlagestrategie verfolgt (ein gewisser Leverage), sollte sich stets mit den Risiken und, wie Nassim Taleb es ausdrückt, dem Problem der Schiefe auseinandersetzen:

'Es spielt keine Rolle, wie oft man erfolgreich ist, wenn ein Scheitern unerträglich teuer wäre.'

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.