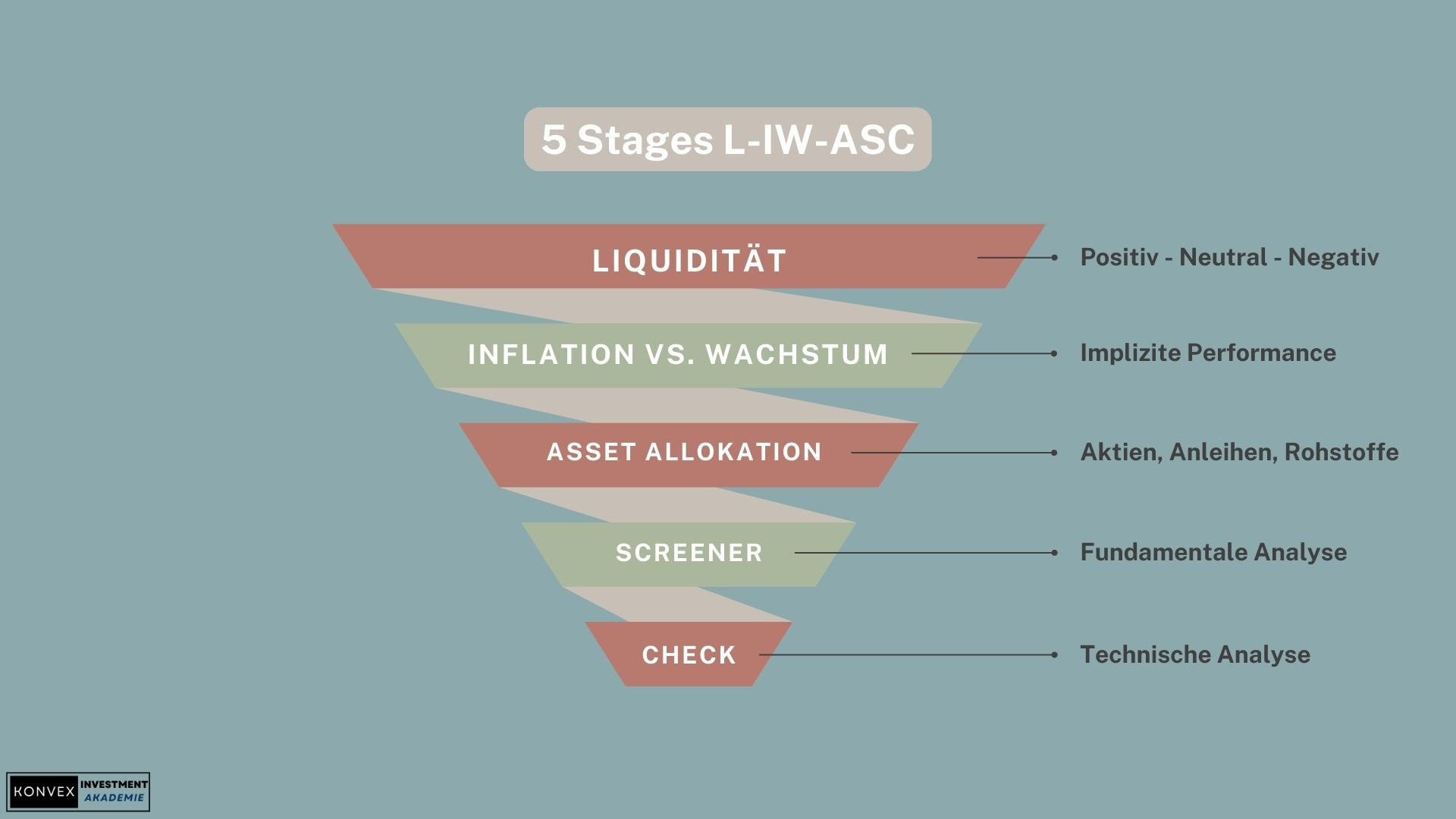

Mein Prozess zur Identifikation von Aktien und Underlyings für Stillhaltergeschäfte (Teil 1)

Bedeutung von Kontext in der Anlagestrategie

Einführung in meinen Ansatz

In diesem Artikel möchte ich meinen Ansatz vorstellen, wie ich Aktien und andere Underlyings identifiziere, die sich für Stillhaltergeschäfte eignen können. Überraschenderweise kommt ein Aktienscreener erst in den späteren Phasen dieses Prozesses zum Einsatz. Screener sind oftmals das einzige Werkzeug von einigen Stillhaltern. Ich lege nachfolgend dar, dass dadurch viele strategische Überlegungen auf der Strecke bleiben können.

Analyse des Liquiditätspools

Der erste Schritt meines Prozesses besteht darin, den Liquiditätspool im gesamten US-Finanzsystem zu betrachten. Ich untersuche die Liquidität der letzten 6-9 Monate und wie sie voraussichtlich in den nächsten 6-9 Monaten sein wird. Diese Kontext- oder Rahmenbedingungen im Finanzsystem sind von größter Bedeutung, ähnlich wie bei einer Kontextanalyse in der Psychologie. Finanzmärkte verhalten sich abhängig von den gegebenen Rahmenbedingungen unterschiedlich.

Die Bedeutung der Inflationsdynamik und des Wirtschaftswachstums

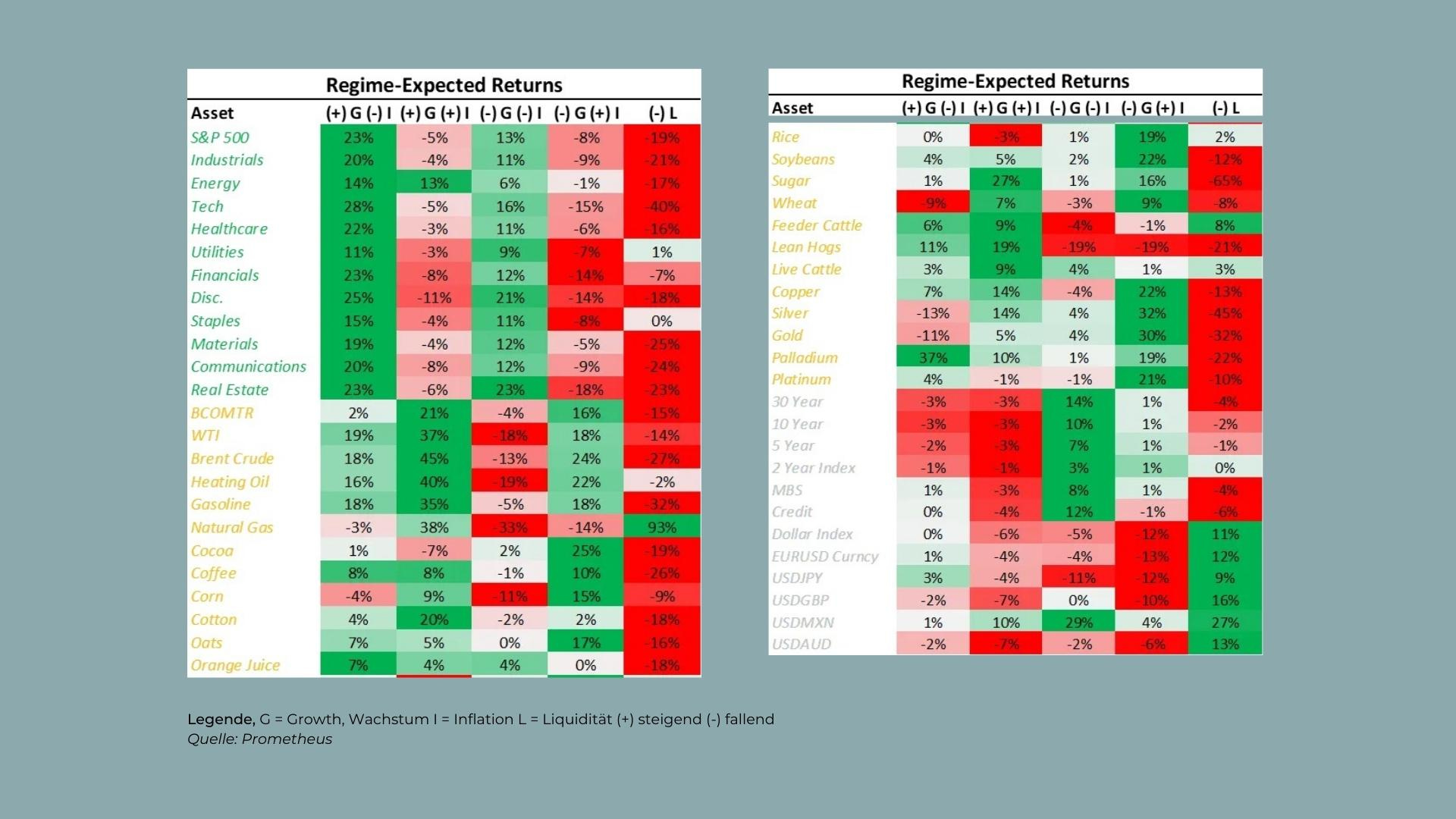

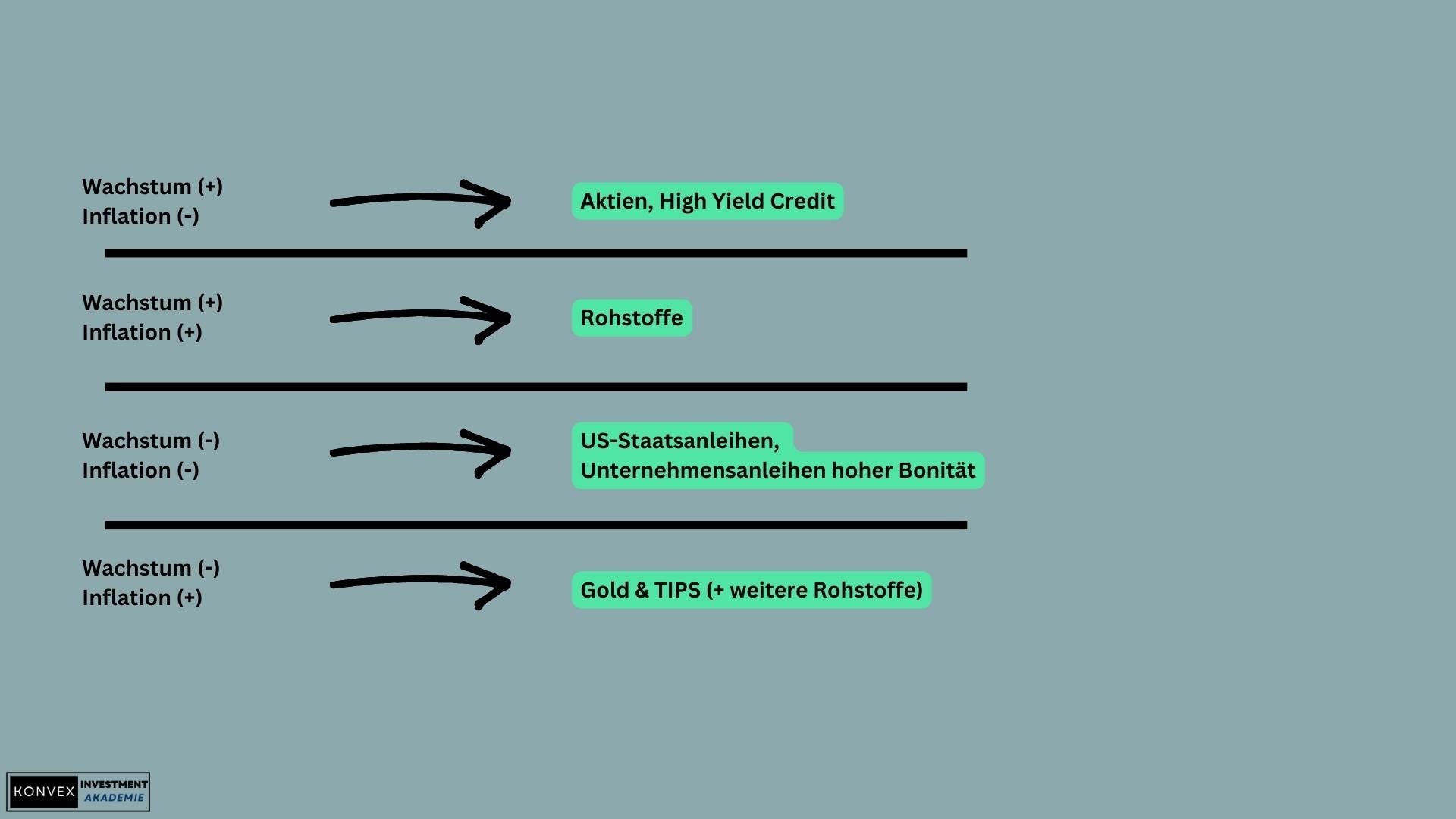

Im zweiten Schritt schaue ich mir die Inflationsdynamik an und prüfe, ob wir ein positives oder negatives Wachstum haben. Aufgrund dieser Kombinatorik ergeben sich vier mögliche Szenarien, jedes mit seinen eigenen Vor- und Nachteilen für verschiedene Assetklassen.

Auf Grundlage dieser Analyse bestimme ich im dritten Schritt die Asset-Allokation, also wie ich Aktien, Anleihen und Rohstoffe gewichten möchte.

Erst im vierten Schritt kommt der Aktienscreener zum Einsatz. Hierbei filtere ich nach fundamentalen Daten, die je nach Sektor angepasst werden. So bewerte ich beispielsweise Energieunternehmen anhand anderer Kriterien als Unternehmen aus dem Gesundheitssektor.

Der letzte Schritt beinhaltet technische Faktoren wie die implizite Volatilität, die realisierte Volatilität und einige charttechnische Feinheiten.

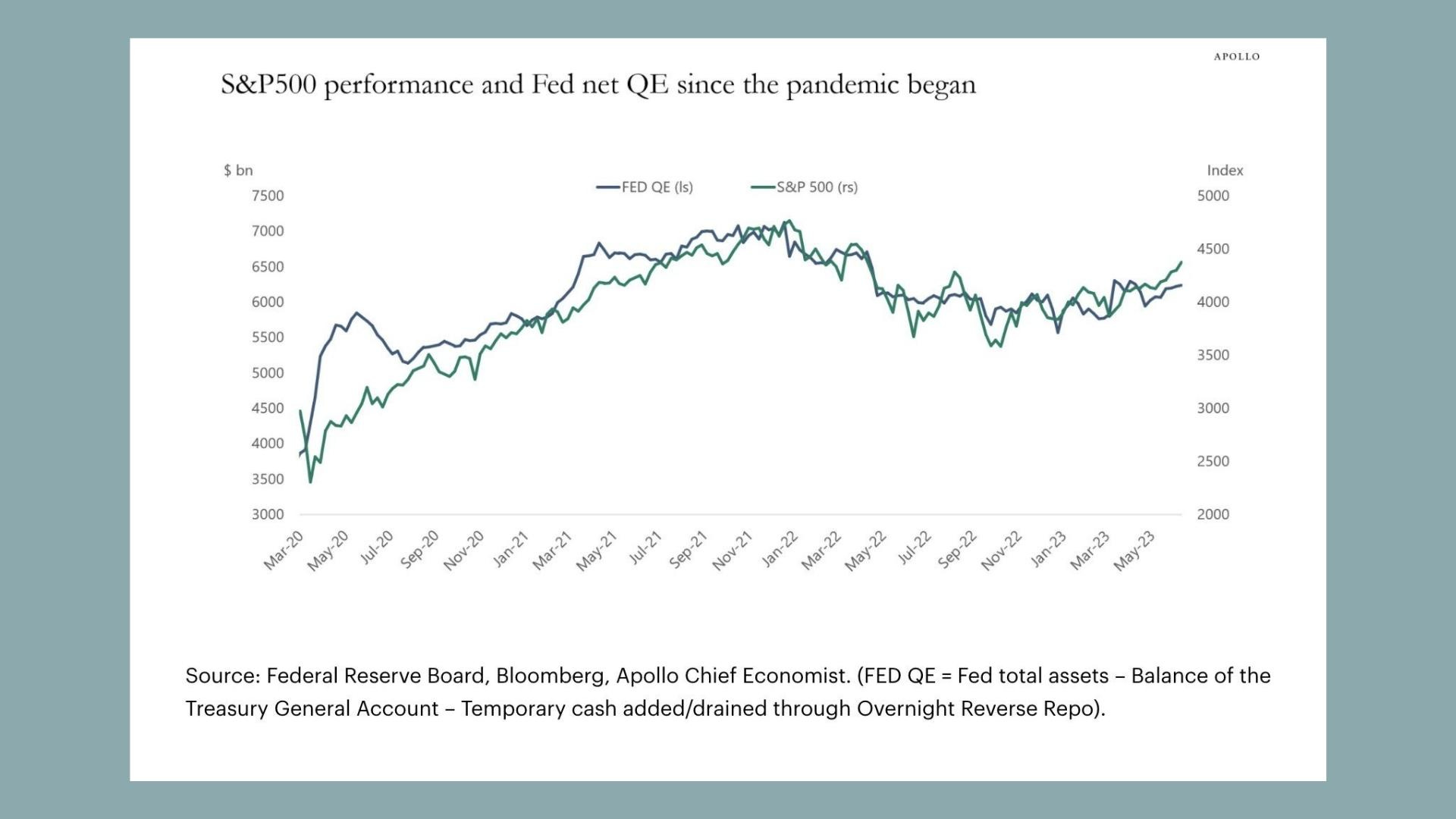

Nun aber zurück zum ersten Schritt: der Liquidität. Folgender Chart, der die Liquidität im Finanzsystem (in blau) und den S&P500 (in grün) darstellt, zeigt den klaren Zusammenhang zwischen diesen beiden Faktoren und wie stark die Liquidität die Assetpreise beeinflusst.

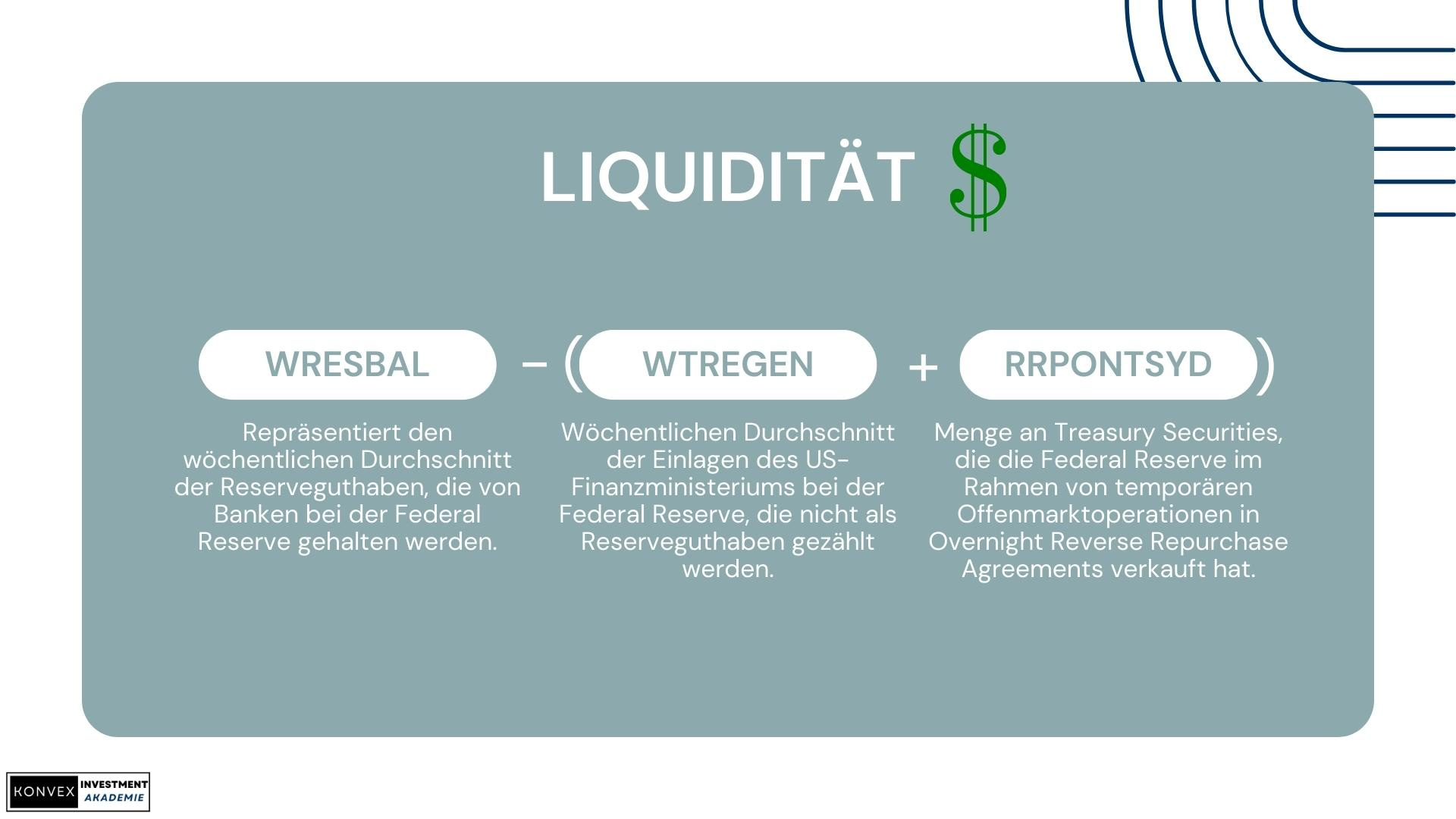

Die Formel zur Berechnung der verfügbaren Liquidität im Finanzsystem berücksichtigt das Geld, das Banken als Reserve bei der Federal Reserve halten (WRESBAL), das Geld, das das US-Finanzministerium bei der Federal Reserve deponiert hat (WTREGEN), und das Geld, das die Federal Reserve von den Banken geliehen hat (RRPONTSYD). Ich nutze also eine leicht angepasste Version der Liquiditätsmessung. Die nachfolgende Grafik stellt meinen angepassten Liquiditätspool dar.

Mit einem tieferen Blick auf den Liquiditätspool und die Darstellung in einem Chart, der den S&P500 mit der Liquidität im Finanzsystem vergleicht, lässt sich der Zusammenhang und der Einfluss der Liquidität auf die Assetpreise verdeutlichen. Zum Beispiel lässt sich der Rückgang der Liquidität im Jahr 2022 und dessen Zusammenhang mit dem Tiefstand im Aktienmarkt im Oktober 2022, als die Liquidität wieder zu steigen begann, gut nachvollziehen.

Die Berechnung der Liquidität und ihre Bedeutung

Aber was bedeutet "Liquidität" genau und warum war es für einige Beobachter klar, dass sie wieder steigen würde? Um das zu erläutern, muss ich auf die Formel eingehen, die ich zur Berechnung der Liquidität verwende.

Die großen Symbole in der Grafik von Oben sind Ticker-Symbole, die direkt in TradingView eingesetzt werden können. Mit den mathematischen Operationen, den Plus- und Minuszeichen und auch den Klammern, lässt sich ein aussagekräftiger Chart für den Liquiditätspool erstellen, der mit dem S&P500 verglichen werden kann.

In der Formel zur Berechnung der verfügbaren Liquidität im Finanzsystem sind folgende Faktoren enthalten:

1. WRESBAL: Dies ist das Geld, das Banken als Reserve bei der Federal Reserve haben.

2. WTREGEN: Dies ist das Geld, das das US-Finanzministerium bei der Federal Reserve deponiert hat (auch als TGA bezeichnet).

3. RRPONTSYD: Dies ist das Geld, das die Federal Reserve von den Banken geliehen hat, indem sie ihnen vorübergehend Schatzanweisungen (Treasury Securities) verkauft hat.

Die Formel "WRESBAL-(WTREGEN+RRPONTSYD)" gibt also einen Einblick, wie viel Geld tatsächlich im Finanzsystem zur Verfügung steht, um als Liquidität zu fungieren. Dies wird erreicht, indem man das Geld, das das US-Finanzministerium deponiert hat (WTREGEN), und das Geld, das die Federal Reserve durch den Verkauf von Schatzanweisungen geliehen hat (RRPONTSYD), von den Gesamtreserven (WRESBAL) abzieht.

Das Ergebnis dieser Berechnung repräsentiert den "verfügbaren Liquiditätspool", oder einfacher ausgedrückt, wie viel Geld tatsächlich verfügbar ist, um den Geldfluss im Finanzsystem zu unterstützen. Es ist ein wichtiger Indikator dafür, wie viel Geld Banken zur Verfügung haben, um Kredite zu vergeben und die wirtschaftliche Aktivität zu unterstützen.

Es ist wichtig zu verstehen, dass die Gelder beim TGA außerhalb des Finanzsystems sind. Ein Abbau der Bilanz wirkt liquiditätsfördernd, da das Geld wieder im Finanzsystem zur Verfügung steht. Dies ist in den letzten 9 Monaten passiert (auch aufgrund der Schuldenobergrenze). Nun muss der TGA jedoch wieder aufgebaut werden, weil einerseits kein Geld mehr darauf liegt und andererseits die USA sich in einem Haushaltsdefizit befinden.

Zur Finanzierung müssen neue Anleihen herausgegeben werden, was grundsätzlich als negativer Prozess betrachtet wird. Da normalerweise Gelder, die gerade noch im Finanzsystem verfügbar sind, aufgewendet werden müssen, um diese Anleihen zu kaufen. Allerdings ist es wichtig zu beurteilen, woher die Gelder kommen. Die Gelder aus dem RRP können genutzt werden, um die neuen (kurzlaufenden) Anleihen zu kaufen. Da sich die Gelder des RRP ebenfalls außerhalb des Finanzsystems befinden, ist dieser Prozess liquiditätsneutral.

Momentan beobachten wir, dass der RRP sinkt und der TGA steigt. Das liegt unter anderem daran, dass die kurzlaufenden Anleihen (T-Bills) höher verzinst sind, als die Geldmarktfonds Zinsen beim RRP erhalten. Daher macht die Liquiditätsformel auch Sinn, die Summe von TGA und RRP bleibt gleich und der Liquiditätspool bleibt stabil und neutral.

Wenn wir hier aufhören würden, die Situation zu analysieren, würden wir die Frage nach der zukünftigen Liquidität mit "neutral" beantworten. Dies hätte spezifische Auswirkungen auf Risikoanlagen. Aber wir hören hier natürlich nicht auf.

Der Einfluss steigender Zinsen und sinkender Liquidität

Jeder weiß, auch ohne sich ausgiebig mit dem Thema auseinanderzusetzen, dass auch länger laufende Anleihen ausgegeben oder refinanziert werden müssen. Dies wird insbesondere Ende des Jahres und im nächsten Jahr der Fall sein. Längerlaufende Anleihen können nicht mehr vom RRP übernommen werden. Die Geldmarktfonds dürfen keine Anleihen kaufen, die länger als ein Jahr laufen. Ab hier sprechen wir von einer negativen Liquiditätssituation.

Ich gehe also davon aus, dass die Liquidität im Finanzsystem in den nächsten 6-9 Monaten neutral bis negativ sein wird. Dies ist eine wichtige Grundlage für meine weiteren Entscheidungen.

Die Bedeutung der Kontextanalyse

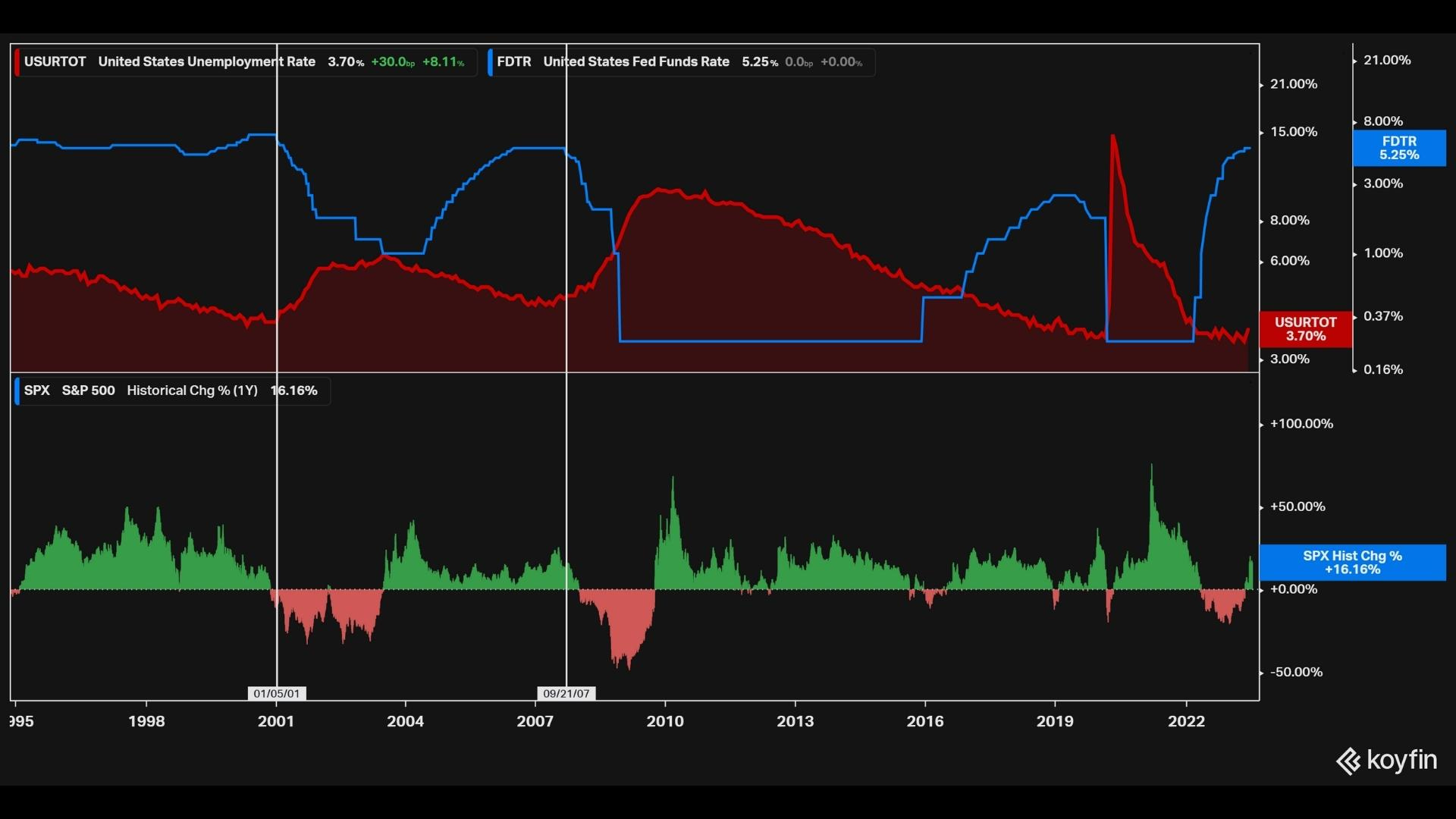

Die Kontextanalyse ist von größter Bedeutung und Assetpreise reagieren nun mal je nach Kontext unterschiedlich. Es ist unumgänglich, sich auch mit dem aktuellen Zinsanhebungszyklus auseinanderzusetzen.

Ein Blick auf die Fed Funds Rate, die Arbeitslosenquote und die historische Performance des S&P500 zeigt deutlich die sehr schlechte Aktienperformance, wenn die erwarteten Zinskürzungen tatsächlich eintreten. Zinskürzungen, genau wie Zinsanhebungen, wirken mit einer Verzögerung von 12-18 Monaten. Es ist daher nicht verwunderlich, dass trotz Zinssenkungen der Markt erst einmal fällt. Die FED senkt fast immer die Zinsen, wenn etwas im Argen liegt, nicht weil sie ihre Ziele erreicht hat. Dann ist es aber leider oft schon zu spät.

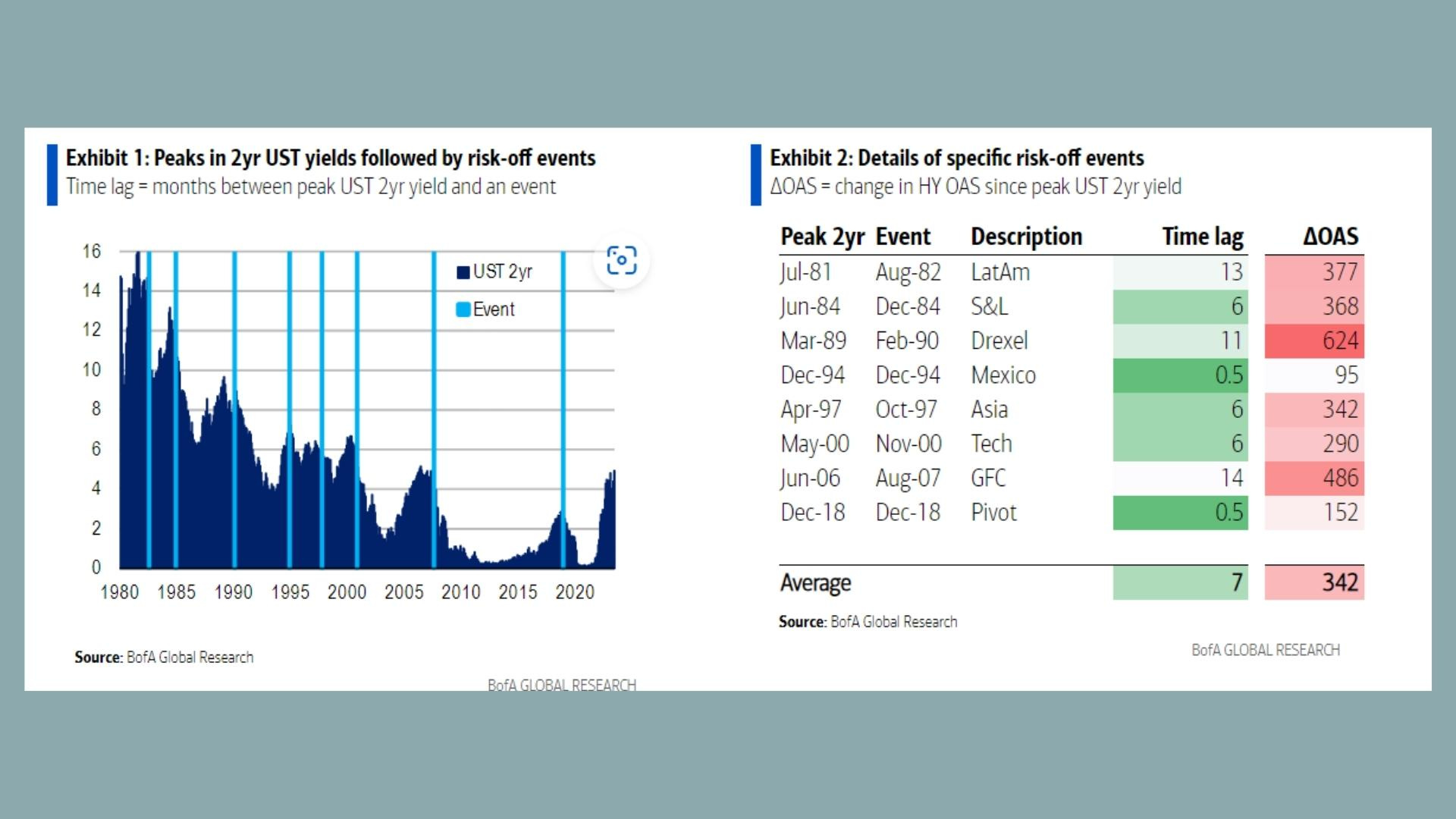

Eine Grafik von der Bank of America zeigt noch einmal deutlicher, dass jeder Peak in den Zinsen (US 2 Year) zu einem Risk-off-Event führt.

Man sollte sich schnell steigende Zinsen in Verbindung mit einer hohen Verschuldung und einer vorangegangenen Phase der Nullzinspolitik wie das Entfernen von Wasser (Liquidität) aus einem riesigen See vorstellen. Der Grund dieses Sees ist uneben. Große Fischschwärme verbergen sich auf verschiedenen Ebenen. Nicht alle Fische erreichen die großen Tiefen des Sees – dorthin gelangen nur die besten, wie beispielsweise Apple, Microsoft und andere Unternehmen mit geringer Verschuldung und hohem Cash-Anteil. Schwächere Fische nutzen die ersten Einbuchtungen des Sees. Doch wenn plötzlich kein Wasser mehr vorhanden ist, werden die Fische plötzlich und unerwartet getroffen.

Die Rolle der inversen Zinskurve

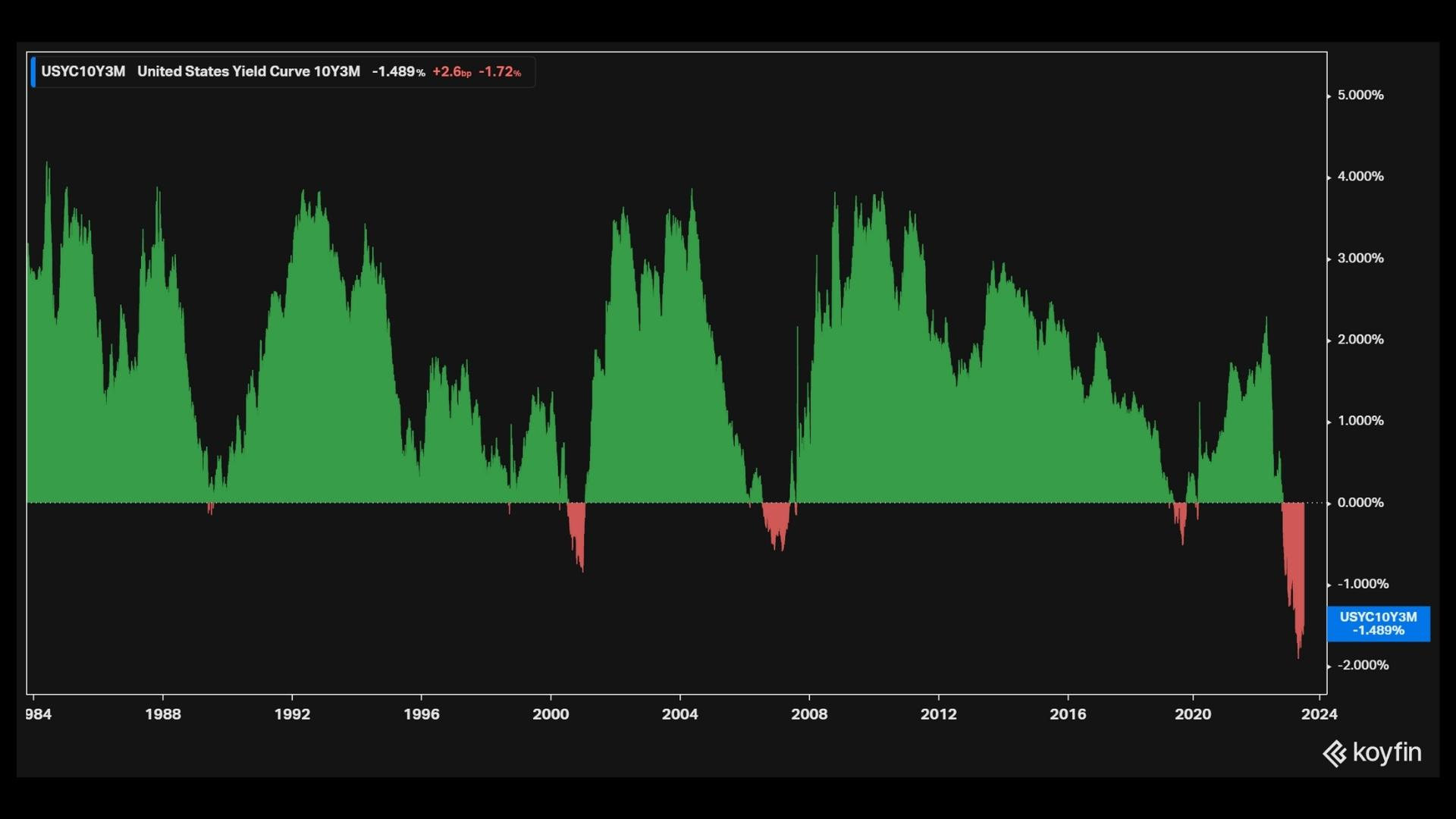

Nicht zuletzt sind auch die makroökonomischen Aspekte nicht weniger wichtig. Die inverse Zinskurve dürfte niemanden mehr überraschen. Sie ist nicht nur aufgrund ihrer Vorhersagekraft wichtig, sondern auch, wenn man in Anleihen investiert.

Ein weiterer wichtiger Aspekt ist die inverse Zinskurve. Sie ist nicht nur wegen ihrer prognostischen Kraft wichtig, sondern auch, wenn man in Anleihen investiert. Eine inverse Zinskurve ist nicht förderlich für Banken, die sich kurzfristig Geld leihen und es langfristig verleihen.

Ich verstehe nicht, warum man einige Menschen die Vorhersagekraft von inversen Zinskurven nicht ernst nehmen. Schließlich geht es hier um mein Geld und die Trefferquote der 10Y-3M Zinskurve ist beeindruckend.

Allerdings müssen dabei einige Faktoren berücksichtigt werden: die Länge der Inversion und die lange Verzögerung, mit der sich Effekte in der Wirtschaft zeigen (mehr als 365 Tage nach der ersten Inversion). Zudem treten die eigentlichen negativen Auswirkungen auf den Aktienmarkt meist erst auf, wenn sich die Zinskurve wieder normalisiert.

Es sind oft die gleichen Leute, die die inverse Zinskurve nicht ernst nehmen, die anfang 2022 behauptet haben, dass die Fed Funds Rate niemals über die Headline-Inflation steigen würde. Damals war klar, dass eine Inflationsrate von über 4% noch nie reduziert werden konnte, wenn die Fed Funds Rate nicht über die Inflationsrate angehoben wurde. Fast alle sagten, dass dies diesmal nicht der Fall sein würde und dass wir die Zinsen niemals so stark anheben könnten. Nun stehen wir bei 5,25% und nächste Woche sogar bei 5,5% ... und der CPI Y/Y für Juni 2023 liegt bei 4,0%.

Schlussfolgerungen und Ausblick auf den nächsten Teil

Mein Prozess mag anfangs ein wenig komplex erscheinen, aber er ermöglicht es mir, gut informierte und durchdachte Investitionsentscheidungen zu treffen. Die Bedeutung einer umfassenden Kontextanalyse und das Verständnis, dass Assetpreise je nach Kontext unterschiedlich reagieren, können nicht genug betont werden. Indem ich diese Faktoren berücksichtige, kann ich sicherstellen, dass meine Entscheidungen sowohl auf der Mikro- als auch auf der Makroebene fundiert sind. Dieser Prozess erfordert Zeit und Sorgfalt, aber er ist unerlässlich, um das Risiko zu minimieren und die bestmöglichen Entscheidungen in einem ständig wechselnden Marktumfeld zu treffen.

Diese letzten Grafiken geben an, welche Kursveränderung zu erwarten wäre, wenn eines dieser vier (oder fünf) Regime aktiv ist.

Es handelt sich jedoch nicht um eine Schwarz-Weiß-Entscheidung, sondern eher um eine Frage der Allokation und Risikobereitschaft. Es ist nicht immer eindeutig, welches Regime gerade aktiv ist, aber das bedeutet nicht, dass man diese Überlegungen ignorieren sollte. Zum Beispiel war es im letzten Jahr (2022) so klar wie noch nie, was zu einem fantastischen Jahr für viele makroorientierte Hedgefonds führte.

Darüber hinaus gibt es innerhalb einzelner Anlageklassen, wie zum Beispiel Aktien, wiederum Möglichkeiten, sich in unterschiedlichen Sektoren zu positionieren und von Rotationen (wie zum Beispiel von Growth zu Value) zu profitieren. Aber dazu werde ich im nächsten Teil mehr erläutern.

Im zweiten Teil werde ich auf die eigentlichen Screener, Sektoren, Auswahl und Fundamentalanalysen eingehen. Bis dahin!

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.