Mangelhafte Liquidität, All-In Verhalten von Marktteilnehmern

Vergangenes Volatilitätsevent als Vorgeschmack

Ich habe eigentlich kaum Zeit, da ich derzeit intensiv an anderen Projekten arbeite (www.konvexinvestment.de), aber ich möchte dennoch einmal meine Gedanken teilen:

Ich halte den Markt momentan für äußerst “gefährlich” (in beide Richtungen) und etwas dysfunktional. Obwohl ich „long“ positioniert bin und, wie auf Twitter gepostet, viel Volatilität verkauft habe, habe ich die meisten meiner „Short Volatility“-Trades nach dem schnellsten und stärksten Rückgang der Volatilität in der Geschichte der Wall Street inzwischen geschlossen.

Man kann „long“ sein und trotzdem alles kritisch sehen. Man kann vorsichtig „long“ sein und gerne Geld für Absicherungen aus dem Fenster werfen. Und man kann auch einfach in T-Bills oder anderen Cash-ähnlichen Instrumenten bleiben (als Optionshändler).

Warum halte ich den Markt für dysfunktional?

Der Volatilitätsanstieg vom Montag, den 5. August 2024 gibt einen guten Vorgeschmack:

Obwohl der VIX auf 65 stieg, war dies hauptsächlich darauf zurückzuführen, dass in der Berechnung tief aus dem Geld liegende Optionen im SPX (vorbörslich) einbezogen wurden, die jedoch nicht korrekt bepreist waren. Somit war der hohe Wert des VIX ein klassisches Beispiel für 'Garbage in, garbage out'. Die VIX-Future-Kontrakte lagen fast 30 Punkte niedriger. VOLI, der eine zuverlässigere Methodik nutzt, verzeichnete lediglich ein Hoch von 36. Dies zeigt die tatsächlich handelbare Volatilität – hoch, aber nicht vergleichbar mit echten Krisen. Ein VIX von 65 ist nicht handelbar und war einfach das Ergebnis einer fehlerhaften Berechnung.

Ich habe viele Anfänger gesehen, die von ihrem 'Coach' gezeigt bekamen, dass man den 'hohen VIX' shorten kann. In vielen Fällen wurde daher das VXX ETF leerverkauft und zusätzlich wurden naked Calls darauf geschrieben. Anschließend habe ich beobachtet, wie einige einen Tagesprofit von 17% posteten. 17%?! Das ist zwar beeindruckend, aber es deutet stark auf den Einsatz von enormem Leverage hin. Wer VXX leerverkauft, verkauft im Grunde VX-Future-Kontrakte, die zu der Zeit knapp über 30 waren. Diese Kontrakte hätten sich ohne Weiteres mehr als verdoppeln können. Das Risiko dabei ist so groß, dass einige ihr gesamtes Portfolio hätten verlieren und am Ende mit Schulden beim Broker dastehen können.

Ich habe ebenfalls Volatilität verkauft, jedoch über Instrumente, die mir keinen unendlichen Verlust bescheren können: SVOL und SVIX. SVOL ist konservativ und kann nicht auf 0 fallen. SVIX, der 100% Short in VX Futures ist, könnte theoretisch & praktisch auf 0 fallen, falls die Volatilität extrem ansteigt. Mein Ansatz bestand darin, viel SVOL (mittelfristig) und ein wenig SVIX kurzfristig zu halten, zuzüglich zum Verkauf von Optionen auf SVIX. Das war eine gute, risikobehaftete, aber keine explosive Mischung, die mein Portfolio hätte gefährden können.

Ich bin sehr besorgt über die extreme, wahrscheinlich blinde Risikobereitschaft mancher unwissender Marktteilnehmer. Von anderen kleineren Options-Trading-Clubs habe ich gehört, dass allein am Montag acht Margin Calls unter den Teilnehmern verzeichnet wurden. Das sind Forderungen nach zusätzlichem Kapital vom Broker, weil die Verluste so hoch waren. Was zum Teufel treibt ihr da? Was passiert, wenn wir eine echte Krise erleben? Mein Portfolio ist sicher, aber auch Broker wie Interactive Brokers gehen ein Risiko ein, wenn so viele Teilnehmer unbedachte Risiken eingehen.

Am 5. August war ich bereits um Mitternacht am Rechner, da Kryptowährungen über das Wochenende abverkauft worden waren – ein deutliches Risk-Off-Signal. Ich hatte kein gutes Gefühl bei der bevorstehenden Eröffnung der Future-Märkte. Nach etwas Schlaf verbrachte ich 14 Stunden am Schreibtisch, getrieben von Leidenschaft, aber auch um meine Risiken zu managen und Chancen zu ergreifen.

Die Liquidität der VIX Futures war katastrophal.

Der Handel mit Optionen auf den VIX war kaum möglich. Ich hatte VIX Calls mit kurzer Laufzeit bereits vor dem Wochenende am 2. August gekauft – ein Szenario ähnlich dem Volmaggedon, das sich ebenfalls von Freitag auf Montag erstreckte.

Es war nahezu unmöglich, diese Calls überhaupt zu verkaufen.

Die Spreads bei den SPX-Optionen waren riesig und nicht handelbar, ohne einen extrem schlechten Preis zu realisieren.

Broker wie Fidelity, Charles Schwab und Retail-Broker wie Robinhood waren teilweise stundenlang offline!

Der Overnight-Handel mit großen Technologieunternehmen, die nachts um 15 bis 20% gefallen waren, wurde nach wenigen Trades geschlossen. Bereits getätigte Trades wurden sogar rückgängig gemacht! Der Overnight-Handel wird über BlueOcean, auch bei Interactive Brokers, abgewickelt – die Matching Engine für Transaktionen wurde einfach deaktiviert, danach für ganze sieben Tage.

Die Frage, die ich mir stelle: Was passiert, wenn wir eine echte Krise erleben? Was geschieht, wenn die VX-Future-Kontrakte nicht bei 35 halten, sondern wie in echten Krisen auf 80 steigen? Wie viele Margin Calls werden dann ausgelöst? Wie viele Portfolios werden implodieren? Wie steht es dann um die Liquidität? Ist mein Broker in solchen Situationen überhaupt funktionsfähig?

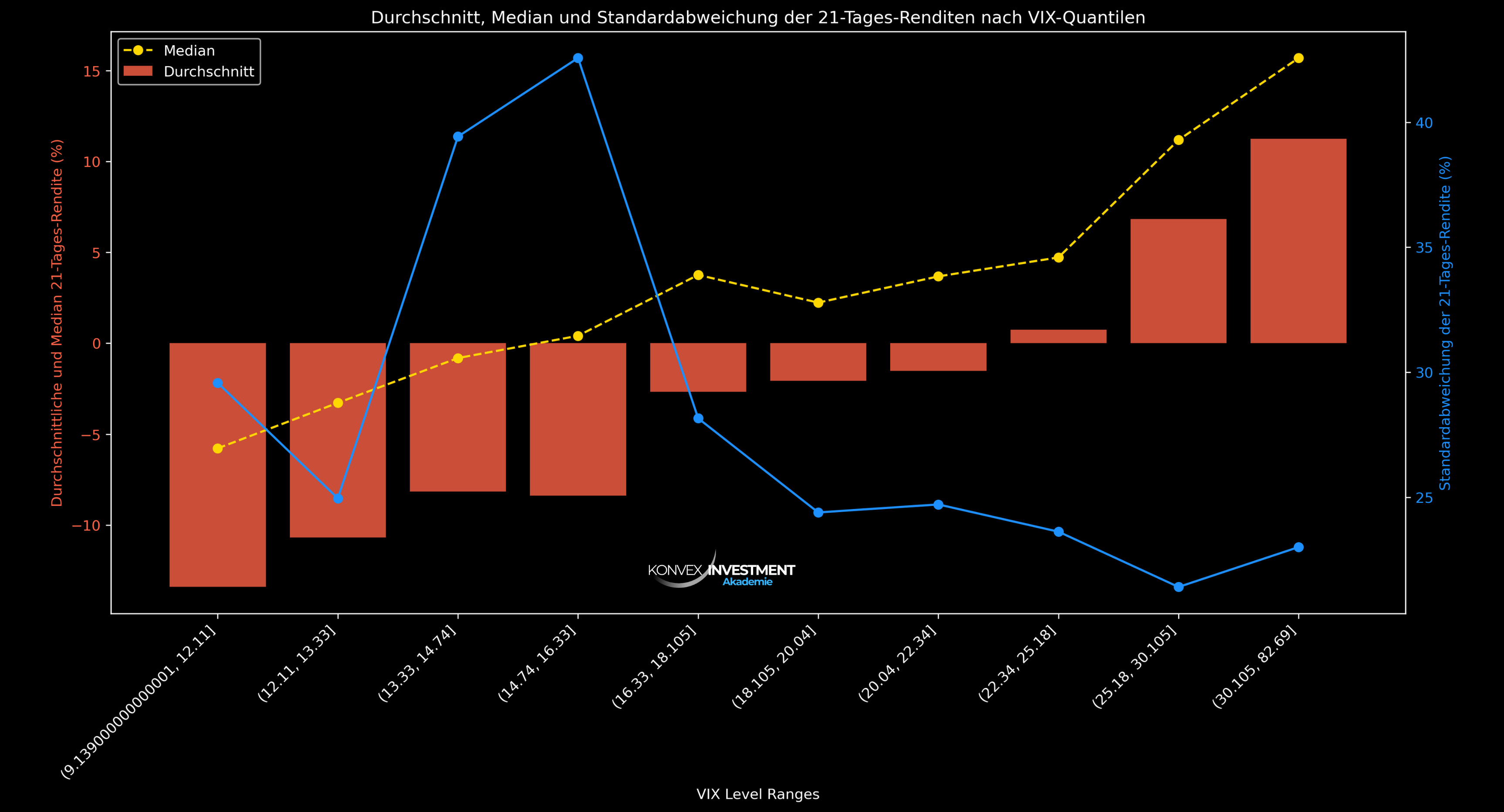

Viele Proprietary-Trading-Firmen im Volatilitätsbereich haben nach den Ereignissen vom 5. August ihre Risikomodelle angepasst, insbesondere die Value-at-Risk-Modelle. Hier mussten neue Parameter eingeführt werden. Ein VX von 35 ist zwar nicht extrem hoch, aber die Schnelligkeit, mit der die Volatilität angestiegen ist – obwohl der S&P 500 kaum gefallen war –, war bemerkenswert. Die Reaktivität des VIX auf den S&P 500 war sieben bis acht Mal höher, als man es durch eine einfache Kalkulation erwarten würde.

Meine eigenen Berechnungen zeigen, wie außergewöhnlich dieser Ausreißer am 5. August tatsächlich war:

Man könnte nun denken, die Marktteilnehmer hätten ihr Risiko reduziert und aus den Erfahrungen gelernt…

NEIN, tatsächlich wurde das Risiko mehr als verdoppelt. Es scheint, als ob das Motto lautete: ‚Ach, was soll's, ALL IN!‘ Und die Party geht weiter.

Dass das Risiko erhöht wurde, zeigt sich daran, dass die Assets under Management (AUM in $) von Short VIX ETNs sich mehr als verdreifacht haben, und das trotz erheblicher Drawdowns.

Der nächste ‚echte‘ Volatilitätsanstieg, der eine reale Krise mit sich bringt, wird also heftig werden.

Letztes Jahr schrieb ich hier auf Substack:

'In den kommenden Jahren erwarte ich viele Phasen niedriger Volatilität, die abrupt von einem Volatilitätsereignis (Vol Event) unterbrochen werden.'

Und genau so wird es weitergehen.

Die passive Flows nehmen stetig zu, während die active Flows (aktives Management) immer weiter abnehmen. Eine aktive Preisfindung wird immer schwieriger. Der Markt bietet immer weniger Liquidität, und die Preisbewegungen werden immer irrationaler (in beide Richtungen).

Das passt zu einer viel diskutierten Studie, die ich bereits erwähnt habe:

In der Studie ‚In Search of the Origins of Financial Fluctuations: The Inelastic Markets Hypothesis‘ von Xavier Gabaix und Ralph S. J. Koijen aus dem Jahr 2021 wurde ein Rahmen entwickelt, um Schwankungen des gesamten Aktienmarkts zu analysieren. Die Autoren argumentieren, dass Institutionen oft beschränkte Möglichkeiten haben, auf Marktveränderungen zu reagieren, was zu einer geringen preiselastischen Nachfrage des Aktienmarkts führt. Eine Investition von $1 in den Aktienmarkt erhöht laut ihrer Forschung den Gesamtwert des Marktes um etwa $5 (und umgekehrt). Sie betonen die Notwendigkeit, den Fokus von den scheinbar zufälligen Bewegungen des Marktes auf das Verständnis von Kapitalflüssen in unelastischen Märkten zu verlagern.

Das war vor einigen Jahren noch 500-mal geringer!

Nur ein paar Beispiele der letzten Tage:

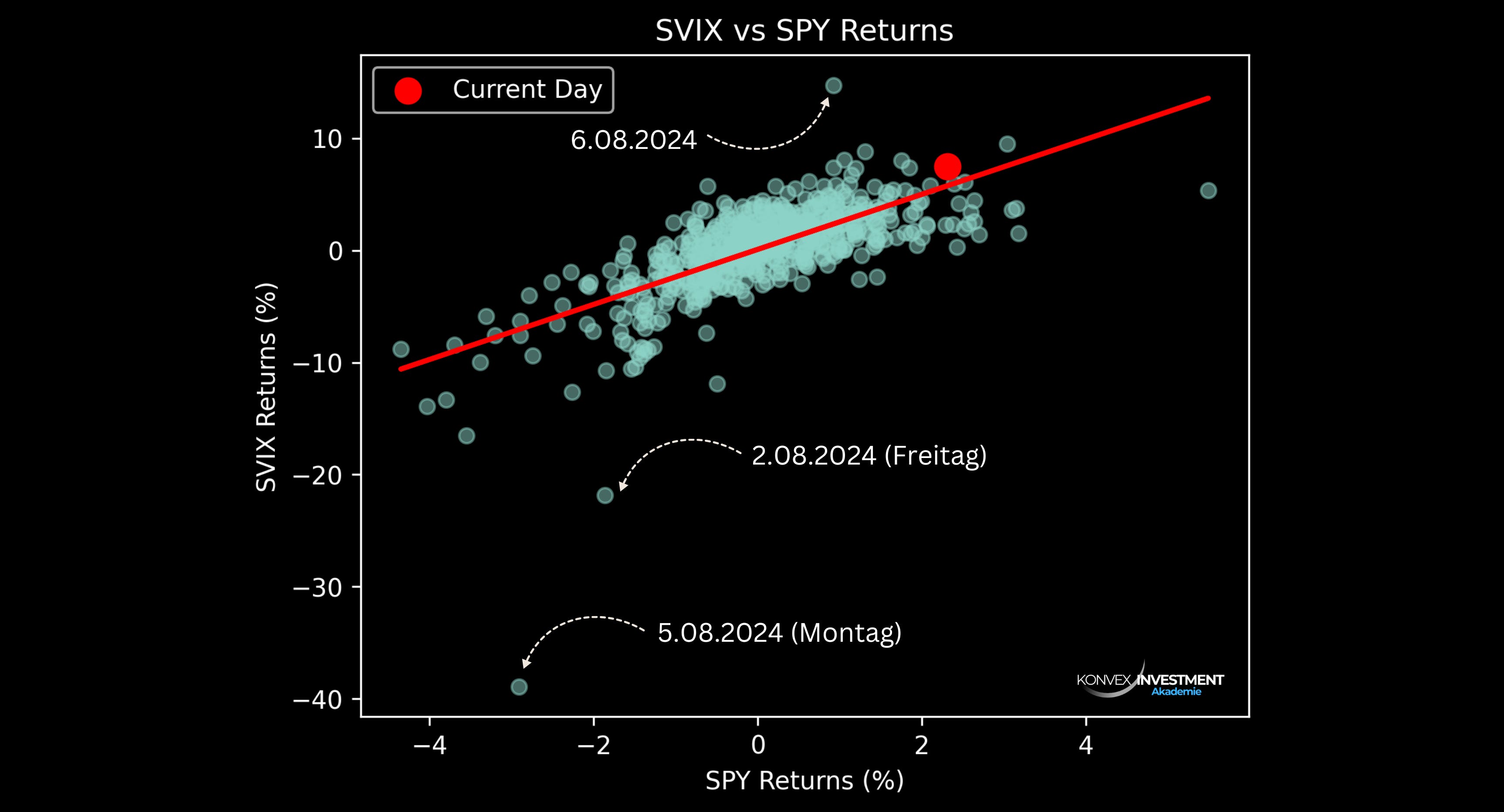

SVIX ist um 40% gefallen, weil der SPX um 3% gesunken ist?

ULTA Beauty hat 13% an einem Tag zugelegt, weil Buffett ein wenig gekauft hat?

Nike ist um mehrere Milliarden gestiegen, weil Bill Ackman vor Monaten eine kleine Position aufgebaut hat?

Starbucks steigt um über 20%, weil der CEO von Chipotle zu Starbucks wechselt (während Chipotle am selben Tag um über 13% fällt)?

Nvidia, mit einer aktuellen Marktkapitalisierung von knapp 3 Billionen Dollar, hat innerhalb von nur ein bis zwei Wochen eine Schwankungsbreite von +/- 30%, was fast 900 Millionen Dollar entspricht…

Diese extremen Bewegungen bieten zwar Chancen, jedoch sind besonders für Optionsverkäufer die hohen realisierten Schwankungen in alle möglichen Richtungen schwierig zu managen.

Chancen ergeben sich oft nur deshalb, weil andere Marktteilnehmer Schwierigkeiten haben. Letztendlich handelt es sich um ein Nullsummenspiel. Der Markt bietet derzeit gerade genug Gelegenheiten, um Anfängern unter den Optionshändlern zu ermöglichen, ihr Portfolio komplett zu sprengen.

Die aktuellen Schwankungen am Markt werden stark von makroökonomischen Daten beeinflusst. Nach einem enttäuschenden monatlichen Arbeitsmarktbericht (NFPs), der Rezessionsängste schürte und eine düstere Stimmung verbreitete, brachten die positiver als erwarteten wöchentlichen Jobless Claims nur eine Woche später eine deutliche Stimmungsverbesserung. Diese schnelle Wendung illustriert, wie empfindlich der Markt auf einzelne Datenpunkte reagiert. Kurz darauf führten überraschend starke Retail Sales zu euphorischen Reaktionen, die Hoffnungen auf ein 'Soft Landing' der Wirtschaft befeuerten.

Diese erratischen Schwankungen, die von einem Datenpunkt zum nächsten springen, sind ein klares Zeichen für die Nervosität der Marktteilnehmer und die geringe Liquidität. In einer von Volatilität geprägten Wirtschaft ähnelt die Marktbepreisung Schrödingers Katze in der Quantenphysik*: Ohne neue Makrodaten oder Transaktionen verbleibt sie in einem Zustand der Unbestimmtheit. Die Wirtschaft scheint sich gleichzeitig auf ein Soft Landing und ein Hard Landing zuzubewegen, wobei jede mögliche Marktreaktion existiert, aber keine realisiert wird. Erst die Veröffentlichung neuer Daten oder die Durchführung einer Transaktion löst diesen Zustand auf, ähnlich wie das Öffnen von Schrödingers Box den wahren Zustand der Wirtschaft offenbart.

Was wird wohl der wahre Zustand der US-Wirtschaft sein?

Fußnote:

Erklärung Schrödingers Katze

Schrödingers Katze ist ein Gedankenexperiment, das der Physiker Erwin Schrödinger 1935 entwickelte, um die Komplexität und die Paradoxien der Quantenmechanik zu veranschaulichen. In der Quantenwelt können Teilchen gleichzeitig in mehreren Zuständen existieren – ein Phänomen, das als Überlagerung bezeichnet wird.

Das Experiment stellt sich folgende Situation vor: Eine Katze wird in eine komplett versiegelte Box gesetzt, zusammen mit einem Gefäß mit Gift, das durch den Zerfall eines radioaktiven Atoms freigesetzt werden kann. Laut den Gesetzen der Quantenmechanik ist das Atom gleichzeitig im Zustand des Zerfalls und Nicht-Zerfalls, solange es nicht beobachtet wird. Dies würde bedeuten, dass das Gift gleichzeitig freigesetzt und nicht freigesetzt ist.

Überträgt man dieses Prinzip auf die Katze, wäre sie in der Box gleichzeitig lebendig und tot, solange niemand in die Box schaut. Erst wenn die Box geöffnet und hineingeschaut wird, „entscheidet“ sich der Zustand des Atoms und damit das Schicksal der Katze in eine der beiden Möglichkeiten: tot oder lebendig.

Dieses Gedankenexperiment soll veranschaulichen, wie seltsam und gegenintuitiv die Prinzipien der Quantenmechanik auf der Ebene unseres Alltags erscheinen können. Es zeigt die Schwierigkeiten auf, die Quantenmechanik direkt auf makroskopische Objekte wie eine Katze anzuwenden.

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.