Wie wäre es, wenn man BTC (Bitcoin) zu über 130.000 US-Dollar verkaufen und gleichzeitig zu 72.000 US-Dollar kaufen könnte? Ähnliches ist derzeit möglich, doch wie immer gibt es keine Chancen ohne Risiken.

Beginnen wir von vorn.

MSTR steht für MicroStrategy Incorporated. MSTR hat in den letzten Jahren nichts anderes unternommen, als Schulden aufzunehmen, um Bitcoins zu erwerben. Da ihr eigentliches Geschäftsmodell nicht wirklich erfolgreich ist, kann man MSTR als eine Art Hüllengesellschaft (Shell Company) ansehen.

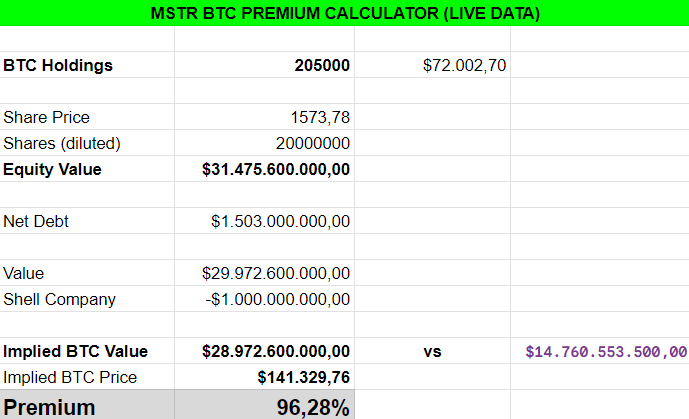

Im Laufe der Zeit hat MSTR 205.000 BTC gekauft und weist einen Durchschnittspreis von 33.706 US-Dollar auf (Stand: 11.03.2024).

Man könnte also durchaus rational argumentieren, dass der Wert von MSTR in etwa dem von 205.000 BTC entspricht, multipliziert mit dem aktuellen Bitcoin-Kurs (plus einer großzügig angenommenen Milliarde US-Dollar für ihr stagnierendes Softwaregeschäft). Aber nein – MSTR wird fast 100 % höher bewertet! Dies ist besonders bemerkenswert, angesichts der Tatsache, dass es mittlerweile ausreichend liquide Möglichkeiten gibt (beispielsweise US-BTC-ETFs), um ein Bitcoin-Exposure zu erreichen. Vor allem gibt es zahlreiche Wege, deutlich höheren (und echten) Hebel zu nutzen, die nicht nur transparenter, sondern auch vorhersehbarer sind.

In der folgenden Tabelle habe ich das Premium berechnet, zu dem MSTR gehandelt wird. Aktuell (Stand: 11.03) beträgt dieses 96,28 %. Es existieren verschiedene Methoden, diese Berechnung durchzuführen, jedoch führen sie natürlich zum selben Ergebnis: MSTR wird zu einem erheblichen Premium gehandelt! Ich kann gerne den Link zur Google-Tabelle hier bereitstellen, sodass man diese immer aktuell einsehen kann. Die Preise von MSTR und BTC aktualisieren sich automatisch.(Premiumberechnung in der Tabelle natürlich nur aussagekräftig zu US-Börsen Öffnungszeiten)

Das Premium erreichte übrigens im Jahr 2020 einen Höhepunkt von knapp 140%. Wir bewegen uns also noch nicht in einem neuen Bereich irrationalen Wahnsinns.

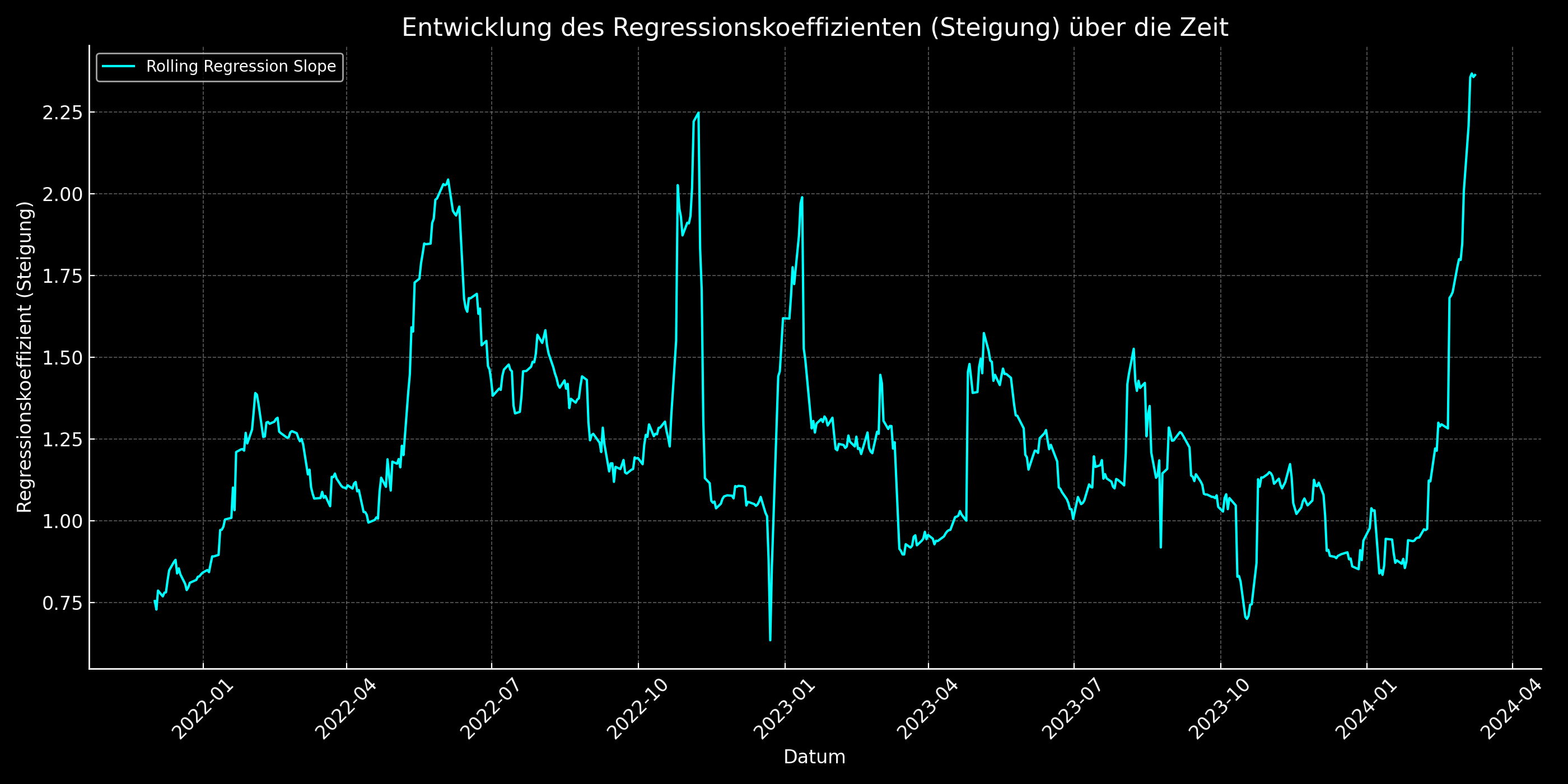

Historisch gesehen reagiert das Premium auf BTC-Bewegungen (Beta) sehr stark. Im folgenden Diagramm habe ich dieses Beta seit 2022 berechnet. Es zeigt sich, dass wir, zumindest was das Beta betrifft, auf einem sehr hohen Niveau sind. Allerdings ist das Beta kein Handelssignal, sondern lediglich ein Indikator, der beschreibt, wie schnell und stark ein Premium im Falle eines Anstiegs des BTC-Kurses aufgebaut wird.

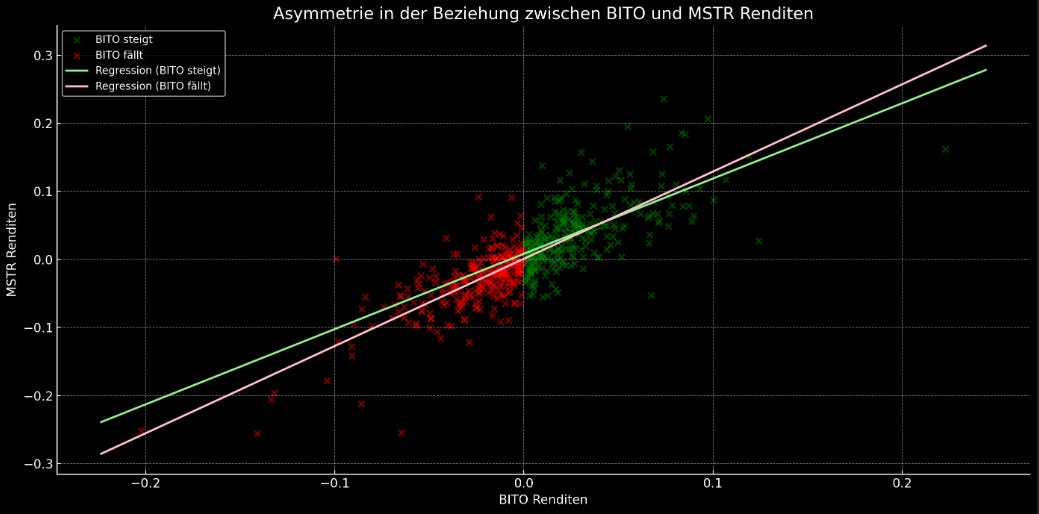

Dass der Markt nicht in der Lage ist, das Ganze effizient einzuschätzen, wird auch dadurch deutlich, dass positive und negative Bewegungen bei genauerer Betrachtung (Interaktionsterm) nicht dasselbe Beta aufweisen.

Um ein Gefühl dafür zu bekommen, wie sich MSTR in Reaktion auf Bewegungen von BTC verhält, habe ich für die letzten Monate eine Regressionsanalyse durchgeführt. Es handelt sich dabei um ein einfaches, kurzfristiges Vorhersagemodell, welches zeigt, dass:

Wenn BTC um 1% steigt, steigt MSTR im Durchschnitt um etwa 2,66%. Wenn BTC um 1% fällt, fällt MSTR im Durchschnitt um etwa 1,93%.

Ein Regressionsmodell, das auf drei Jahren an Daten basiert, offenbart, dass die Asymmetrie tendenziell einen MSTR/BTC-Spread-Handel begünstigt:

Wenn BITO um 1% steigt, steigt MSTR im Durchschnitt um etwa 1,09%.Wenn BITO um 1% fällt, fällt MSTR im Durchschnitt um etwa 1,26%.

Historisch gesehen konvergiert das Verhältnis zwischen BITO und MSTR wieder zu seinem langfristigen Trend. Für Statistik-Enthusiasten bestätigt dies auch ein Cointegrationstest. Der BITO-ETF wurde für diese Analyse gewählt, da er umfangreichere Daten als der IBIT-ETF bietet. Eine Analyse mit BTCUSD wäre zwar idealer, gestaltet sich jedoch aufgrund der Notwendigkeit, Handelszeiten zu filtern, als komplexer.

Cointegrationstest: Wenn wir untersuchen, ob eine Cointegrationsbeziehung zwischen BITO und MSTR besteht, schauen wir, ob es eine stabile, langfristige Beziehung zwischen ihren Preisen gibt. Das heißt, wir fragen uns, ob die Differenz ihrer Preise oder Renditen im Laufe der Zeit um einen konstanten Mittelwert schwankt und stationär ist.

Residuen der linearen Regression: Um auf Cointegration zu testen, führen wir typischerweise eine lineare Regression zwischen den Zeitreihen durch – zum Beispiel könnten wir MSTR als abhängige Variable und BITO als unabhängige Variable betrachten. Die Residuen dieser Regression (die Differenzen zwischen den beobachteten Werten von MSTR und den durch die Regression vorhergesagten Werten) geben uns Aufschluss darüber, ob nach Berücksichtigung der Bewegungen von BITO noch systematische Muster in den Preisen von MSTR vorhanden sind. Wenn diese Residuen stationär sind – das heißt, sie haben einen konstanten Mittelwert und Varianz über die Zeit –, dann besteht eine Cointegrationsbeziehung zwischen BITO und MSTR. Das impliziert, dass unabhängig davon, wie der Bitcoin-Preis schwankt, das Preisverhältnis zwischen BITO und MSTR tendenziell zu seinem historischen Durchschnitt zurückkehrt.

Das Risiko - Widowmaker Trade

Obwohl viele Argumente dafür sprechen, dass das Premium in MSTR irgendwann verschwinden oder zumindest signifikant geringer werden könnte, liegt genau in diesem "irgendwann" auch das Risiko. Man würde zwar gleichzeitig eine Long-Position in BTC halten (über IBIT oder BITO), doch der Spread könnte sich natürlich weiter ausweiten.

Der Markt kann länger irrational bleiben, als man solvent bleiben kann.

MSTR nutzt sein eigenes Premium optimal, indem regelmäßig neue Offerings durchgeführt und neue Anteile herausgegeben werden. Obwohl dies eine Verwässerung darstellt, führt ein so hohes Premium innerhalb von MSTR tatsächlich dazu, dass der Anteil an BTCs im Verhältnis zu den Unternehmensanteilen effektiv erhöht wird (siehe folgende Formel).

Der Spread-Trade BTC (BITO, IBIT)/MSTR könnte meiner Meinung nach unter folgenden Szenarien erfolgreich sein:

BTC beginnt zu konsolidieren, und das Premium in MSTR verringert sich langsam.

BTC erlebt eine stärkere Korrektur.

Historisch gesehen ist dies das effektivste und schnellste Szenario, um das MSTR-Premium zu reduzieren (siehe Beta-Analyse).

Bei einem Spread-Trade BTC/MSTR ist man also stark von der Preisentwicklung (eher Momentum) von Bitcoin abhängig.

Und wenn man einen solchen Trade aufsetzt, ist es äußerst wichtig, ein vorab definiertes Exit-Szenario zu haben. Ein maximaler Verlust, ein maximal zulässiges Auseinanderlaufen des Spreads, ein maximales Premium – irgendwann muss Schluss sein. Es ist nicht ausreichend, sich selbst davon zu überzeugen, dass das Premium irgendwann verschwinden wird. Wir können die Menschen nicht davon abhalten, MSTR zu kaufen. Das Premium könnte auch bei 200% liegen oder kurzfristig auf 300% oder mehr ansteigen. Hier ist Risikomanagement gefragt und kein bloßes Hoffen!

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.