Kognitive Verzerrungen im Börsenhandel: System 1 und System 2 verstehen

Entscheidungsfindung und mentale Fallstricke im Finanzmarkt

Manchmal erscheint die Börse einfach, und die Zusammenhänge wirken logisch und nachvollziehbar. Teilweise jedoch ist sie komplex, und die Zusammenhänge sind nicht intuitiv zu verstehen. Das Unterscheiden, wann welches Denken gefragt ist, entscheidet über Erfolg und Misserfolg. Die beiden Denksysteme werden auch als System 1 und System 2 bezeichnet.

Das von dem renommierten Psychologen Daniel Kahneman beschriebene Denksystem 1 ist das schnelle, automatisierte und intuitive Denksystem. Hierbei werden schnelle und spontane Urteile gefällt, die auf schnell verfügbaren Informationen (auch Erfahrungen) basieren. Genau dieser Umstand sorgt jedoch dafür, dass dieses Denksystem anfällig für mentale Kurzschlüsse (kognitive Verzerrungen) ist.

Das bekannteste Beispiel von Kahneman, das bei der Mehrheit der Menschen falsche Antworten generiert, ist wie folgt:

Ein Schläger und ein Ball kosten zusammen 1,10 €. Der Schläger kostet 1 € mehr als der Ball. Wie viel kostet der Ball?

Die korrekte Antwort gebe ich am Ende des Artikels. Wie ist deine erste, intuitive Antwort?

(Die korrekte Antwort gelingt nur mit dem Denksystem 2…)

Das System 2 ist das langsame, analytische und bewusste Denksystem. Es ist vor allem bei komplexen Entscheidungen und Problemen gefragt, die bewusste Anstrengungen und kognitive Kapazität verlangen. Dieses Denksystem ist zwar langsamer und anstrengender, aber dafür weniger anfällig für kognitive Verzerrungen.

Wer an der Börse aktiv ist, trifft regelmäßig unzählige Entscheidungen: bei der Auswahl der Assets, der Wahl innerhalb eines Assets, der Gewichtung, dem Kauf- und Verkaufspunkt sowie bei der Fülle an Nachrichten, die die getätigten Entscheidungen beeinflussen. Bei erfahrenen Händlern, die zusätzlich Short-/Long-Exposure haben, Future-Kontrakte und Optionsstrategien handeln, sind die zu treffenden Entscheidungen um einiges vielfältiger!

Wie Fehlannahmen (durch System 1 Denken) entstehen, habe ich erst vor kurzem auf Twitter kennengelernt:

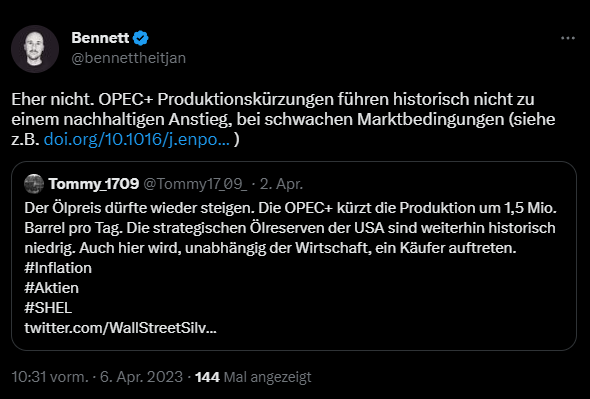

Nach der Ölproduktionskürzung der OPEC+ am 2. April las ich viele Tweets, die darauf hindeuteten, dass der Ölpreis nun, nach den Kürzungen, weiter steigen würde. Eine typische System 1 Annahme, die intuitiv auch nachvollziehbar ist. Wenn weniger Öl produziert wird und das Angebot geringer ist, sollte der Ölpreis steigen.

Da ich aber nicht gerne Geld verliere und als Händler "Skin in the Game" habe, prüfe ich solche simplen Annahmen gerne auf ihre Richtigkeit, und zwar in Abhängigkeit von ihrem Kontext. Dazu habe ich einige Studien herausgesucht, die die Effekte von OPEC+-Kürzungen in unterschiedlichen Marktregimen methodisch untersucht haben. Am selben Tag der Produktionskürzungen schrieb ich auf meinem Blog:

Auch wenn die erste Reaktion des Marktes und die überwiegenden Medienkommentare Produktionskürzungen als ganzheitlich bullish betiteln, darf man die dahinterliegende Botschaft nicht missverstehen. Scheinbar ist die grundlegende Nachfrage eher enttäuschend ausgefallen, vor allem das hoffnungsvoll erwartete China-Reopening! Etwas, was bei dem Blick auf den Ölpreis von Anfang des Jahres bis Mitte März keine Überraschung gewesen sein sollte. Und in einem schwachen Marktumfeld führen, historisch betrachtet, Produktionskürzungen nachhaltig nicht zu einem Preisanstieg.

Die Studie mit dem Titel "OPEC announcements and their effects on crude oil prices" konnte unter Verwendung der Ereignisstudien-Methodik zeigen, dass solche Ankündigungen die Ölpreise beeinflussten, aber die Größenordnung dieser Effekte hauptsächlich je nach bestehendem Preisregime variierte. Produktionskürzungen führten zu positiven Preisreaktionen, außer bei schwachen Marktbedingungen. Produktionserhöhungen hatten keinen eindeutigen Effekt, wenn die Preise relativ hoch waren.

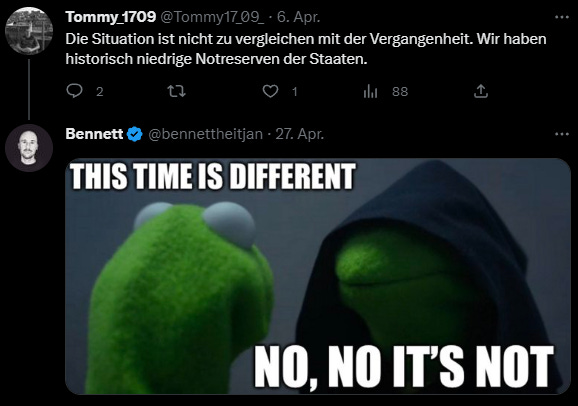

Leider ließ sich niemand von meinen empirischen Belegen überzeugen.

Der Ölpreis ist nach den Kürzungen in der Spitze um über 20% gefallen!

Es folgten weitere System 1 Fehlannahmen.

Als Psychologe beschreibe ich so etwas auch als Konsequenz der sogenannten Verfügbarkeitsheuristik. Diese beruht auf der Annahme, dass wenn Informationen leicht zugänglich oder "verfügbar" sind, sie als repräsentativ für die Gesamtheit wahrgenommen werden. Den niedrigen Stand der US-amerikanischen strategischen Petroleumreserven (SPR) in einen positiven Zusammenhang mit dem Ölpreis zu bringen, lässt sich ebenfalls schnell widerlegen. Und die Notwendigkeit einer “vollen” strategischen Petroleumreserve (SPR) ist heutzutage zweifelhaft.

Falsche Annahmen zu haben und mentale Abkürzungen zu nutzen, ist das eine, aber klaren Belegen zu misstrauen oder zu faul zu sein, diese überhaupt zu lesen, wird langfristig ins Verderben führen.

Nun zur korrekten Antwort auf die Frage von Kahneman: Der Ball kostet 5 Cent.