401(k) und quantitative Flows (CTA-Fonds, Vol-Control-Fonds und Risk-Parity-Strategien) als letzte Liquiditätsstütze

Nüchterne US-Aktien Rendite (4,95% p.a.) und fehlerbehaftete Methodik der Arbeitsmarktstatistiken

Ich wurde in den YouTube-Kommentaren gefragt, warum ich, obwohl ich "so jung" bin, auf Anleihen setze. Eine interessante Frage…

Zunächst sollte man die Historie meiner Investments und Spekulationen nachvollziehen. 2014/2015 waren meine ersten Einzelaktien Tesla, Square und Match Group. Mitte 2017 investierte ich spekulativ in Kryptowährungen. Anschließend handelte ich mit Small Caps und Penny Stocks basierend auf Level-2-Orderbuch-Flows. In den darauffolgenden Jahren wurde ich immer risikoaverser und verlor zunehmend das Interesse an spekulativen Investments. Mein akademisches Interesse verlagerte sich zunehmend hin zu einer durchdachten Portfolio-Konstruktion, den Korrelationen zwischen Anlageklassen, dem Verständnis für den Volatility Drag sowie den Zielvorgaben für die Sharpe- und Sortino-Ratio. In Verbindung mit Futures und Optionen ergibt sich so eine intellektuelle Spielwiese, die nie langweilig wird.

Mittlerweile verfolge ich das Ziel, eine angemessene risikoadjustierte Rendite zu erzielen. Im Freundeskreis gibt es genug Beispiele von Personen, die Millionen verdient und dann wieder verloren haben. Sie machten den Fehler zu denken, dass das, was ihnen zu Geld verhalf, eine stetig anwendbare Fähigkeit sei. Tatsächlich waren sie jedoch nur Narren des Zufalls.

Die Rendite von US-Aktien ist nicht so hoch, wie viele annehmen

Oftmals hört man, dass der S&P 500 im Durchschnitt eine Rendite von 7,7% p.a. erzielt hat. Doch man kann diese Zahl nicht einfach als Durchschnittswert nehmen. Ebenso wenig kann man den Durchschnitt einfach über die Jahre kumulieren. Dadurch würde der Preisreturn 5,5-mal höher ausfallen als der tatsächliche Preisreturn seit 1927! Viele Anleger unterschätzen den Effekt des Volatility Drag.

Wenn ein Aktienwert um 5% steigt und danach um 5% fällt, scheint es auf den ersten Blick, als hätte sich der Wert nicht verändert (denn +5% und -5% ergeben arithmetisch 0%). Wenn man dies jedoch geometrisch betrachtet, ist die Aktie tatsächlich um 0,25% gefallen. Das liegt daran, dass ein Preisrückgang von 5% nach einem Anstieg von 5% nicht zum ursprünglichen Preis zurückführt.

Betrachten wir ein volatileres Wertpapier, das 4-mal so volatil ist: Dieser Aktienwert steigt um 20% und fällt anschließend um 20%. Arithmetisch ergibt das den Anschein einer Gesamtrendite von 0%. Geometrisch betrachtet ist die Aktie jedoch um 4% gesunken.

Das zeigt, dass volatilere Wertpapiere potenziell größere Verluste erleiden können, auch wenn ihre arithmetischen Renditen gleich oder sogar positiv erscheinen. Daher bevorzugen passive Strategien, die das Marktrisiko minimieren wollen, Wertpapiere mit geringerer Volatilität, da sie weniger anfällig für den "Volatility Drag" sind.

Dies unterstreicht die Bedeutung, bei der Bewertung von Anlagen die Volatilität zu berücksichtigen. Ein höheres Maß an Volatilität kann das langfristige Wachstumspotenzial einer Anlage erheblich beeinträchtigen, selbst wenn die durchschnittliche arithmetische Rendite positiv erscheint. Die bloße Betrachtung der durchschnittlichen Rendite eines Wertpapiers unterschätzt die Auswirkungen der Volatilität auf die tatsächliche Rendite.

Eine weitaus sinnvollere Methodik, um die tatsächlich erwartbare Rendite des S&P500 zu berechnen, verwendet Mike Green, indem er auf eine Monte-Carlo-Simulation zurückgreift.

Berechne die monatlichen Returns basierend auf den Schlusskursen.

Ziehe zufällig aus den monatlichen Returns, um jährliche Returns zu simulieren (d.h., 12 monatliche Returns für ein Jahr).

Wiederhole den zweiten Schritt 100.000 Mal, um 100.000 jährliche Returns zu generieren.

Ermittle den Median der 100.000 simulierten jährlichen Returns.

Demnach beträgt der nominale (Median) Preisreturn des S&P 500 4,95% (annualisiert). Ziemlich gering, nicht wahr? Bei 20-jährigen US-Staatsanleihen konnte man zuletzt 4,6% p.a. erhalten – und das ohne Risiko. Für mich ist es rational, aktuell meine Anleihengewichtung zu erhöhen. Sollten die Renditen weiter steigen, werde ich vermehrt kaufen und in den kommenden Jahrzehnten davon profitieren.

Davon abgesehen ist es fraglich, woher das Gewinnwachstum bei den S&P 500 Unternehmen künftig kommen soll. Wir haben bereits Vollbeschäftigung, und signifikante Produktivitätssteigerungen sind seit Jahren ausgeblieben. Sollte die KI-Revolution eine neue Ära der Produktivität einläuten, könnten neue Gewinnsteigerungen folgen. Doch aktuell scheint entweder die Bewertung der Anleihen oder die des S&P 500 nicht zu stimmen.

Ist der US-Arbeitsmarkt in Hochform?

Jeder, der dies bestreitet, scheint offensichtlich nicht hinzusehen. Allerdings ist der Arbeitsmarkt vielleicht nicht so dynamisch, wie es auf den ersten Blick wirken mag. Doch eines ist sicher: schwach ist er definitiv nicht.

Die meisten Surveys zum US-Arbeitsmarkt sind, wie der Name schon andeutet, schlicht Umfragen. Als jemand, der an der Universität fünf Jahre lang zahlreiche Forschungsdesigns und Studien entwickelt hat, bin ich mir der Bedeutung einer repräsentativen Umfrage bewusst und kenne die Limitationen, die entstehen, wenn diese Voraussetzung nicht erfüllt ist.

Betrachtet man beispielsweise die JOLTS-Umfrage (Job Openings and Labor Turnover Survey), so liegt die Antwortrate bei lediglich 30%. Wer antwortet deiner Meinung nach lieber auf die JOLTS-Umfrage? Unternehmen, die erfolgreich sind und stolz ihre vielen offenen Stellen melden, oder solche, die aktuell Schwierigkeiten haben? Die Antwort liegt auf der Hand und wird sogar durch empirische Daten gestützt.

Je höher die Antwortrate bei JOLTS ist, desto weniger offene Stellen werden gemeldet.

Wenn man sich auf eine Teilstichprobe mit einer Antwortrate von nur 30% stützt und diese auf den gesamten Arbeitsmarkt hochrechnet, könnten die Daten von JOLTS kaum fehleranfälliger sein!

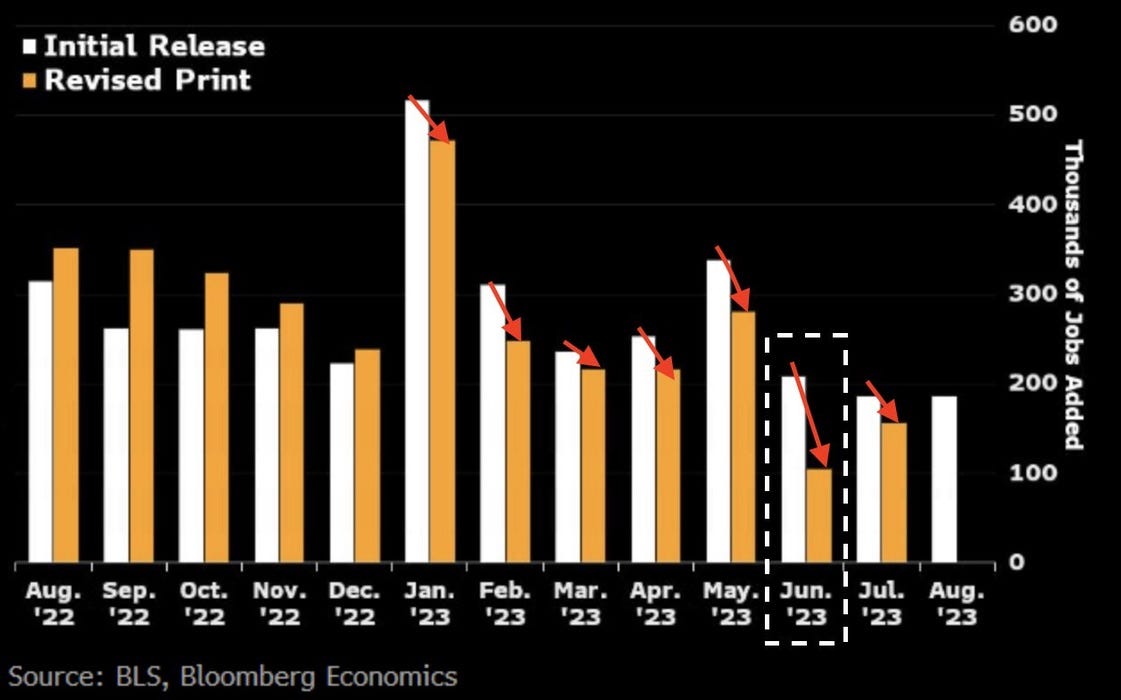

Des Weiteren sind die monatlichen NFPs (Non-Farm Payrolls) von großer Bedeutung und beeinflussen maßgeblich die Zinserwartungen der FED und der Marktteilnehmer. Selten haben wir jedoch so viele (negative) Revisionen beobachtet. Jeden Monat wird der Wert des vorangegangenen Monats nach unten korrigiert.

Das ist aber noch nicht alles. Jedes Quartal wird eine zusätzliche QWEC-Prüfung durchgeführt, die wiederum kürzlich zu weiteren Revisionen (-300.000) geführt hat. Diese vierteljährlichen Anpassungen werden jedoch erst im Februar 2024 in den NFP-Bericht für 2023 einfließen.

Der Quarterly Census of Employment and Wages (QCEW) wird, wie der Name bereits andeutet, vierteljährlich veröffentlicht, also viermal pro Jahr.

Der QCEW dient als Benchmark für andere, monatliche Arbeitsmarktstatistiken. Insbesondere werden die Daten des QCEW verwendet, um die monatlich veröffentlichten Beschäftigungszahlen des Current Employment Statistics (CES) Programms des Bureau of Labor Statistics (BLS) zu überprüfen und anzupassen. Dieser Prozess wird als "Benchmarking" bezeichnet.

Die CES-Daten werden monatlich aktualisiert und veröffentlicht, aber einmal jährlich werden diese Daten anhand der genauer und gründlicher erhobenen QCEW-Daten revidiert. Diese jährliche Revision wird normalerweise im Februar veröffentlicht und enthält aktualisierte Daten für den vorangegangenen März sowie möglicherweise für andere Monate. So werden die monatlichen Schätzungen der Beschäftigungszahlen verfeinert und genauer gemacht.

Insgesamt wird deutlich, dass die genaue Ermittlung der Arbeitslosenzahlen nicht trivial ist. In die Messung gehen verschiedene Anpassungen ein, wie eine saisonale Korrektur und die Modellierung nach dem Birth/Death-Prinzip.

Das Birth/Death-Modell ist ein vom Bureau of Labor Statistics (BLS) in den USA eingesetztes Instrument. Es dient dazu, den Beitrag von neu gegründeten Unternehmen (Geburten) und von Unternehmen, die nicht mehr existieren (Tode), zur Gesamtbeschäftigung im Land zu schätzen. Dieses Modell ist Teil der monatlichen Arbeitsmarkterhebung und hilft, die monatlichen Veränderungen in den Nichtlandwirtschaftlichen Gehaltslisten (NFP) “präziser” darzustellen.

Methodik des Birth/Death-Modells:

1. Datenquellen: Die Hauptdatenquelle für das Birth/Death-Modell ist das Quarterly Census of Employment and Wages (QCEW), eine umfassende Geschäftsregistrierung. Das QCEW erfasst rund 95% der Lohn- und Gehaltsempfänger und bietet detaillierte Informationen über die Zahl der Arbeitsplätze nach Branchen und Regionen.

2. Geburten und Tode von Unternehmen: Ein neu gegründetes Unternehmen wird als Geburt betrachtet, während ein Unternehmen, das keine Beschäftigten mehr hat und keine Löhne und Gehälter mehr auszahlt, als Tod betrachtet wird.

3. Saisonale Anpassungen: Das Birth/Death-Modell verwendet saisonale Anpassungen, um monatliche Veränderungen der Beschäftigung zu schätzen. Diese saisonalen Anpassungen basieren auf historischen Daten und berücksichtigen wiederkehrende Muster in der Gründung und Schließung von Unternehmen.

4. Schätzung: Die tatsächlichen Daten aus dem QCEW haben eine Verzögerung von mehreren Monaten. Daher verwendet das BLS das Birth/Death-Modell, um eine Schätzung der Beschäftigungsveränderungen aus den Geburten und Toden von Unternehmen zu liefern, bis die tatsächlichen Daten verfügbar sind.

5. Revision: Einmal im Jahr, wenn die tatsächlichen Daten aus dem QCEW verfügbar sind, revidiert das BLS seine früheren Schätzungen und passt die monatlichen NFP-Daten entsprechend an.

In den kommenden Monaten wird es entscheidend sein zu beobachten, ob die Revisionen weiterhin ansteigen, da häufige negative Revisionen typischerweise in ökonomisch unsicheren Zeiten vorkommen.

Wenn die Arbeitslosenquote im Q4 2023 oder Q1 2024 tatsächlich ansteigen sollte, hätte dies erhebliche Folgen. Arbeitslosenquoten steigen nicht einfach moderat an, um dann wieder zu stagnieren. Historisch betrachtet gab es keinen Zeitpunkt, an dem die Arbeitslosenquote um mehr als 0,5% (absolut) zugenommen hat und dann wieder stagnierte. Wurde dieser Schwellenwert einmal überschritten, war dies stets ein Indikator für ein negatives Momentum im US-Arbeitsmarkt.

Stabiler Arbeitsmarkt ist DIE Stütze des Aktienmarkts

Die Zuflüsse von Arbeitnehmern in den Aktienmarkt über ihre 401(k)-Pläne sind nicht zu unterschätzen.

Ein 401(k) ist ein in den USA weit verbreiteter, vom Arbeitgeber unterstützter Pensionsplan. Er ermöglicht Arbeitnehmern, einen Teil ihres Gehalts vor der Besteuerung beiseite zu legen und für den Ruhestand zu investieren.

Derzeit fließen monatlich 60 Milliarden Dollar (netto positive Zuflüsse) von Arbeitnehmern in den Aktienmarkt. Diese Zuflüsse kompensieren sogar einen großen Teil der aktuell negativen Flows der amerikanischen Zentralbank und machen Arbeitnehmer zu einem dominanten Akteur im Aktienmarkt. Es besteht also ein deutlicher Zusammenhang zwischen makroökonomischen Daten, insbesondere dem Arbeitsmarkt, und den Geldströmen in den Aktienmarkt.

Betrachtet man in diesem Kontext aktuelle Untersuchungen aus der Kapitalmarktforschung, wird deutlich, wie stark der Markt von diesen positiven Zuflüssen beeinflusst wird. Dies erklärt auch, warum die Bewertungen in einigen Sektoren (z. B. bei Big Tech) so außergewöhnlich hoch sind.

In der Studie "In Search of the Origins of Financial Fluctuations: The Inelastic Markets Hypothesis" von Xavier Gabaix und Ralph S. J. Koijen aus dem Jahr 2021 wurde ein Rahmen entwickelt, um Schwankungen des gesamten Aktienmarkts zu analysieren. Die Autoren argumentieren, dass Institutionen oft beschränkte Möglichkeiten haben, auf Marktveränderungen zu reagieren, was zu einer geringen preiselastischen Nachfrage des Aktienmarkts führt. Eine Investition von $1 in den Aktienmarkt erhöht laut ihrer Forschung den Gesamtwert des Marktes um etwa $5. Sie betonen die Notwendigkeit, den Fokus von den scheinbar zufälligen Bewegungen des Marktes auf das Verständnis von Kapitalflüssen in unelastischen Märkten zu verlagern.

Ich wiederhole noch einmal:

Eine Investition von $1 in den Aktienmarkt erhöht laut ihrer Forschung den Gesamtwert des Marktes um etwa $5.

Das ist bemerkenswert! Noch vor einigen Jahrzehnten führte eine Investition von 1 Dollar zu einer Veränderung der Marktkapitalisierung von nur einem Cent. Der Markt hat sich in den letzten Jahrzehnten dramatisch gewandelt und ist insbesondere aufgrund der passiven Geldströme und des Rückgangs des aktiven Managements sehr unelastisch geworden. Das aktive Fondsmanagement hatte einst die Möglichkeit, die Preisfindung zu rationalisieren und Unter- bzw. Überbewertungen am Markt zu identifizieren und auszugleichen. Heute hat das aktive Management nur noch wenig Einfluss auf eine rationale Preisgestaltung.

In den kommenden Jahren erwarte ich viele Phasen niedriger Volatilität, die abrupt von einem Volatilitätsereignis (Vol Event) unterbrochen werden.

Kurzum sehe ich die aktuellen Geldströme folgendermaßen:

Die massiven positiven Zuflüsse durch 401(k)-Pläne (vorausgesetzt, ein stabiler Arbeitsmarkt), das exponentielle Wachstum im Optionsmarkt und systematische Flows beeinflussen sich gegenseitig.

Der Optionsdealer-Flow hat mittlerweile erheblich zugenommen. An einem normalen Handelstag im SPX beträgt der Flow der Händler pro Indexpunkt über 400 Millionen Dollar. Bewegt sich der Markt um +/- 1%, entstehen über 20 Milliarden Dollar an Dealer-Hedging Flows. Bei positivem Gamma führt dies zu einer Reduzierung der Volatilität. Bei einem fallenden Markt müssen Dealer das Underlying (SPY, SPX) kaufen, bei einem steigenden Markt müssen sie es verkaufen. Allein dieser Prozess reduziert die Volatilität (bei negativem Gamma ist es genau umgekehrt, wie beim Corona-Crash).

Und was passiert, wenn die Volatilität weiter sinkt? Mehr positive Geldströme!

Quantitative Fonds wie CTA-Fonds, Vol-Control-Fonds und Risk-Parity-Strategien verteilen ihr Kapital basierend auf Veränderungen der Volatilität.

Schätzungen zufolge verwalten diese quantitativen Fonds ein Vermögen von über einer Billion Dollar. Sie haben daher das enorme Potenzial, den Markt zu beeinflussen. Gemäß der "The Inelastic Markets Hypothesis" könnten sie theoretisch mit einer Billion Dollar die US-Marktkapitalisierung um 5 Billionen Dollar verändern (das Verhältnis von 1 Dollar zu 5 Dollar ist übrigens noch eine konservative Schätzung).

Die Botschaft ist klar: Alle beschriebenen Geldströme haben einen signifikanten (aktuell positiven) Einfluss auf den US-Markt. Und keiner dieser Ansätze berücksichtigt eine fundamentale Bewertung des Aktienmarktes!

Da diese Geldströme, wie zuvor erwähnt, stark von der Stabilität des Arbeitsmarktes abhängen, sollten wir uns besonders auf Berichte, Revisionen und den QWEC-Bericht konzentrieren!

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.

Richtig starker Artikel. Die meisten Details Rund um die Economic Indicators kenne ich überhaupt nicht. Eine wertvolle Bereicherung.